天雷滾滾,英偉達表演業績 “自由落體”

英偉達 (NVDA.O) 北京時間 8 月 8 日晚,美股盤前 “罕見” 發佈 2023 財年第二季度業績預警(截至 2022 年 6 月):

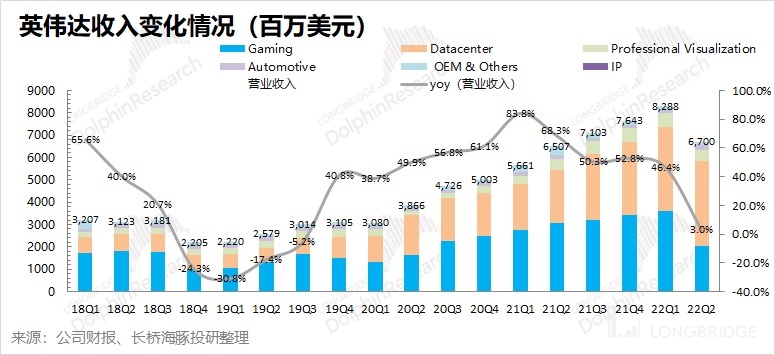

1、營收自暴雷:二季度收入 67 億美元,實力打臉二季度行將結束之際(5 月底)公司自己給出的 81 億美元的季度指引,同比增長從上季度的 45%+ 自由落體到了 3%。

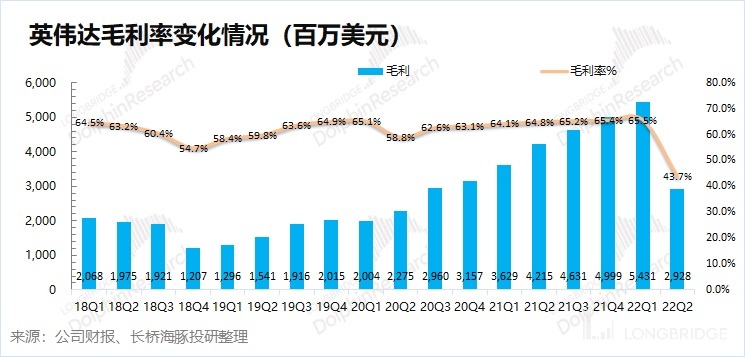

2、毛利率更加 “慘不忍睹”:僅為 43.7%(正負 0.5%),遠低於此前公司指引(65.1%,正負 0.5%),而且 2018 年的低谷都沒有這麼差了,應該是庫存太高,打折嚴重。

3、核心業務情況:遊戲業務天雷滾滾,數據中心暗藏隱憂。$英偉達(NVDA.US)的遊戲業務和數據中心業務是收入中最大的兩項,合計佔比超 8 成。

1)本季度遊戲業務爆雷,是業績不佳的主要因素。海豚君認為本季度遊戲業務大幅下滑的主要原因:①全球 PC 市場在二季度出現明顯下滑,削弱遊戲端的需求;②虛擬貨幣價格在今年以來持續下滑,削弱了挖礦的相關需求;③經銷商的庫存高企,直接影響了當下的拉貨動力。

2)本季度數據中心業務的增速也出現放緩,環比僅增 1%。隨着美國科技大廠開始放緩資本開支節奏,公司數據中心業務也有 “隱患”。

整體觀點:英偉達本次突發的業績預告,大幅 miss 了市場的預期。正如海豚君在去年 9 月《英偉達(下):雙輪驅動不再,戴維斯雙殺來一波?》報告中擔心的 “英偉達在經歷高增之後,面臨增速下滑的壓力,而部分下游景氣度也出現了回落的跡象”。而在本季財報中也得到了驗證,雙輪驅動已成了 “單腿苦撐”。

本次財報的不及預期,市場也給出了下跌的回應。而對於投資,更多的是對公司預期的買入。回溯英偉達的歷史,海豚君認為當前的英偉達和 2018 年有些類似。低迷的電子市場疊加不斷下跌的虛擬幣價格,顯卡市場的需求萎縮直接導致了英偉達的收入和毛利率的 “雙殺”。

海豚君預期英偉達短期很大的可能是:

①遊戲業務:雖然會二季度的經銷商 “砍單” 巨震中逐漸出來,考慮到英偉達當前勇攀高峰的庫存水位,估計仍會繼續低迷幾個季度。而遊戲業務重回高增,需要接下來的新品爆量和虛擬貨幣價格回升;

②數據中心業務:過往的高增表現正在逐漸褪去。在美國科技大廠逐漸收縮開支的情況下,數據中心端的資本開支恐遭下調,這可能會導致公司業務 miss 市場預期;

③毛利率:二季度的毛利率出現斷崖式的下降,這是由經銷商減少訂單和產品滯銷降價所致。未來隨着新品的銷售和經銷商庫存的消化,公司毛利率將有所回升,但短期內很難回到 65% 的高位。

在本次二季報後,海豚君認為市場將對英偉達兩項主業的信心都會有所鬆動,也將出現一波市場預期的下調。即使是在當前的業績預期下,英偉達的業績增速也恐難撐起今年 40 多倍的估值。因此英偉達雖然長期邏輯和江湖地位仍在,但短期仍有殺業績風險,海豚君暫將英偉達從 “低配” 調出 “Alpha Dolphin” 組合。

以下是海豚君對於英偉達 2023 財年二季度業績預告的具體分析:

一、整體業績:營收和毛利率,雙雙大幅低於指引

1.1 營業收入:2023 財年第二季度英偉達公司實現營收 67 億美元,同比增長 3%,遠低於此前公司指引(81 億美元)。公司本季度收入的 “暴雷表現”,主要是受公司遊戲業務的 “崩盤式” 的下滑影響。而市場關注的數據中心業務,在本季增速也有明顯的回落跡象。

1.2 毛利率(GAAP):更新的2023 財年第二季度英偉達毛利率(GAAP)預期是 43.7%(正負 0.5% 的差別),遠低於指引預期(65.1%,正負 0.5%),幾乎是自由落地式下滑,比上一輪低谷期都低出來 10 個百分點。

本季度毛利率的大幅下滑,主要是由於產品下游出貨趨緩,公司的產品已開始調整出貨價格。在當前宏觀背景下,英偉達的毛利率短期很難回至 65% 的高位。

二、核心業務情況:遊戲業務出雷,數據中心暗藏隱憂

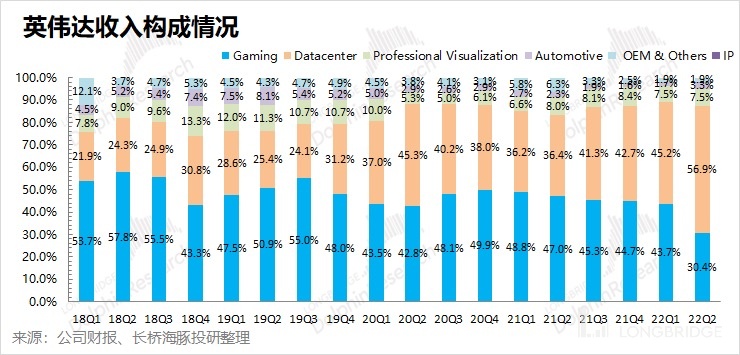

由於遊戲業務過於拉胯,2023 財年第二季度英偉達數據中心業務的營收佔比首次過半,成了公司最大的收入來源。

而遊戲業務在本季度的 “暴雷” 表現,在公司各業務中的份額下滑至 3 成。

遊戲業務和數據中心,是影響公司業績的最核心業務,兩項合計收入佔比達到 80% 以上。

2.1 遊戲業務:2023 財年第二季度英偉達遊戲業務實現營收 20.4 億美元,本季度的遊戲業務不再是增速 “趨緩” 來遮羞了,而直接爆出了 30% 以上的下滑。

海豚君認為本季度遊戲業務暴雷的原因主要是:

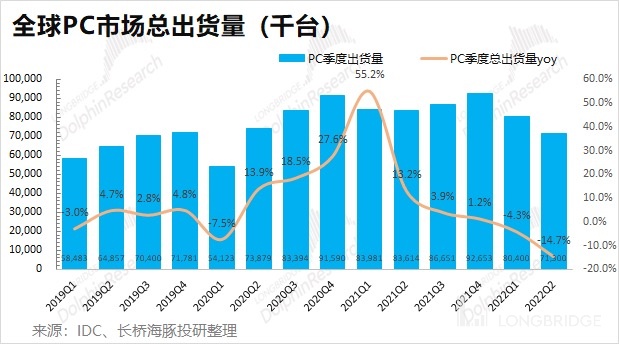

1)全球 PC 市場在二季度出現明顯下滑,削弱遊戲端的需求。根據 IDC 最新的數據,2022 年二季度全球 PC 市場出貨加速下滑,只有 7130 萬台,同比縮水了 14.7%。由於顯卡在遊戲領域的應用主要用於 PC 端,而在後疫情時期的市場對 PC 的需求明顯回落,也削弱了市場對遊戲顯卡的需求;

2)虛擬貨幣價格在今年以來持續下滑,削弱了挖礦的相關需求。由於挖礦和遊戲一樣,兩者都有高算力的需求,所以一部分顯卡被用於挖礦。由於虛擬貨幣價格從去年四季度以來持續下跌,影響 “挖礦市場” 對顯卡的需求。以比特幣為例,比特幣價格從 2021 年下半年的高點 6.9 萬美元,一度下跌至 2 萬美金以下。

來源:Wind,海豚君

3)經銷商的庫存高企,直接影響了當下的拉貨動力。經銷商囤貨銷售的模式,加速了本季度的 “炸雷”。去年在疫情下 PC 市場的旺盛需求和虛擬幣的挖礦需求帶動下,4000 元左右的 RTX3070 系列顯卡,零售價一度被炒至上萬元。

而從去年下半年以來,PC 市場和虛擬貨幣市場的需求萎縮,直接影響了經銷商的零售價格。自 2022 年以來,顯卡市場的多款產品降價幅度超過 50%,不少產品已經跌破了建議零售價。顯卡市場的需求萎縮,價格下滑擠壓了經銷商的利潤空間。經銷商拉貨動力下滑,傳導至公司本季度的出貨情況出現大幅的下滑。

海豚君在 6 月《砍單砍單砍單,半導體真要 “變天” 了?》的報告中也提到了 “受 PC 市場銷量下滑的影響,今年以來$戴爾科技-C(DELL.US) /$聯想集團(00992.HK) 等 PC 廠商的存貨都有走高的跡象,英偉達的庫存也趨於走高”。回溯公司的 2018 年,下游行業面需求不振,也是傳導至公司的庫存走高,進而造成公司的業績 “暴雷”。海豚君認為英偉達遊戲業務重回增長,需要公司新產品的放量和虛擬貨幣價格回升,來刺激下游需求的回暖。

2.2 數據中心業務:2023 財年第二季度英偉達的希望之星——數據中心業務實現營收 38.1 億美元,同比增長非常唬人,高達增長 61%,但環比上已經能看到後勁不足,因為只增了 1%。雖然本季度英偉達的業績主要是被遊戲業務拖垮,但也不能忽視存在增長隱患的數據中心業務。

在增長放緩和通脹的宏觀大背景下,亞馬遜、FB 等美國科技大廠開啓裁員和收縮開支。受大廠下調資本開支的影響,英偉達數據中心業務的增長預期也存在下調的風險。

2.3 汽車業務:2023 財年第二季度英偉達汽車業務實現營收 2.2 億美元,同比增長 44.7%。

汽車業務是公司本季度超預期增長的一項,創季度歷史新高。隨着自動駕駛等應用的持續滲透,汽車業務有望給公司帶來新的成長性。

但兩個億多汽車收入貢獻只有 3%,講故事,扛大樑明顯太虛。海豚君將持續關注英偉達汽車業務的進展。

<此處結束>

長橋海豚英偉達歷史文章回溯:

深度

2022 年 6 月 6 日《美股巨震,蘋果、特斯拉、英偉達是被錯殺了嗎?》

2022 年年 2 月 28 日《英偉達:高增長不假,論性價比還是差點意思》

2021 年 12 月 6 日《英偉達:估值不能只靠想象來撐》

2021 年 9 月 16 日《英偉達(上):五年二十倍的芯片大牛是如何煉成的?》

2021 年 9 月 28 日《英偉達(下):雙輪驅動不再,戴維斯雙殺來一波?》

財報季

2022 年 5 月 26 日電話會《疫情疊加封鎖,遊戲下滑拖垮二季度業績(英偉達電話會)》

2022 年 5 月 26 日財報點評《“疫情肥” 沒了,英偉達業績長相殘了》

2022 年 2 月 17 日電話會《英偉達:多芯片推進,數據中心成公司焦點(電話會紀要)》

2022 年 2 月 17 日財報點評《英偉達:超預期業績背後的隱憂 | 讀財報》

2021 年 11 月 18 日電話會《英偉達怎麼構建元宇宙?管理層:聚焦 Omniverse(英偉達電話會)》

2021 年 11 月 18 日財報點評《算力爆賺、元宇宙加持,英偉達要一直牛下去?》

直播

2022 年 5 月 26 日《英偉達公司 (NVDA.US) 2023 財年第一季度業績電話會》

2022 年 2 月 17 日《英偉達公司 (NVDA.US) 2021 年第四季度業績電話會》

2021 年 11 月 18 日《英偉達公司 (NVDA.US) 2022 年第三季度業績電話會》

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。