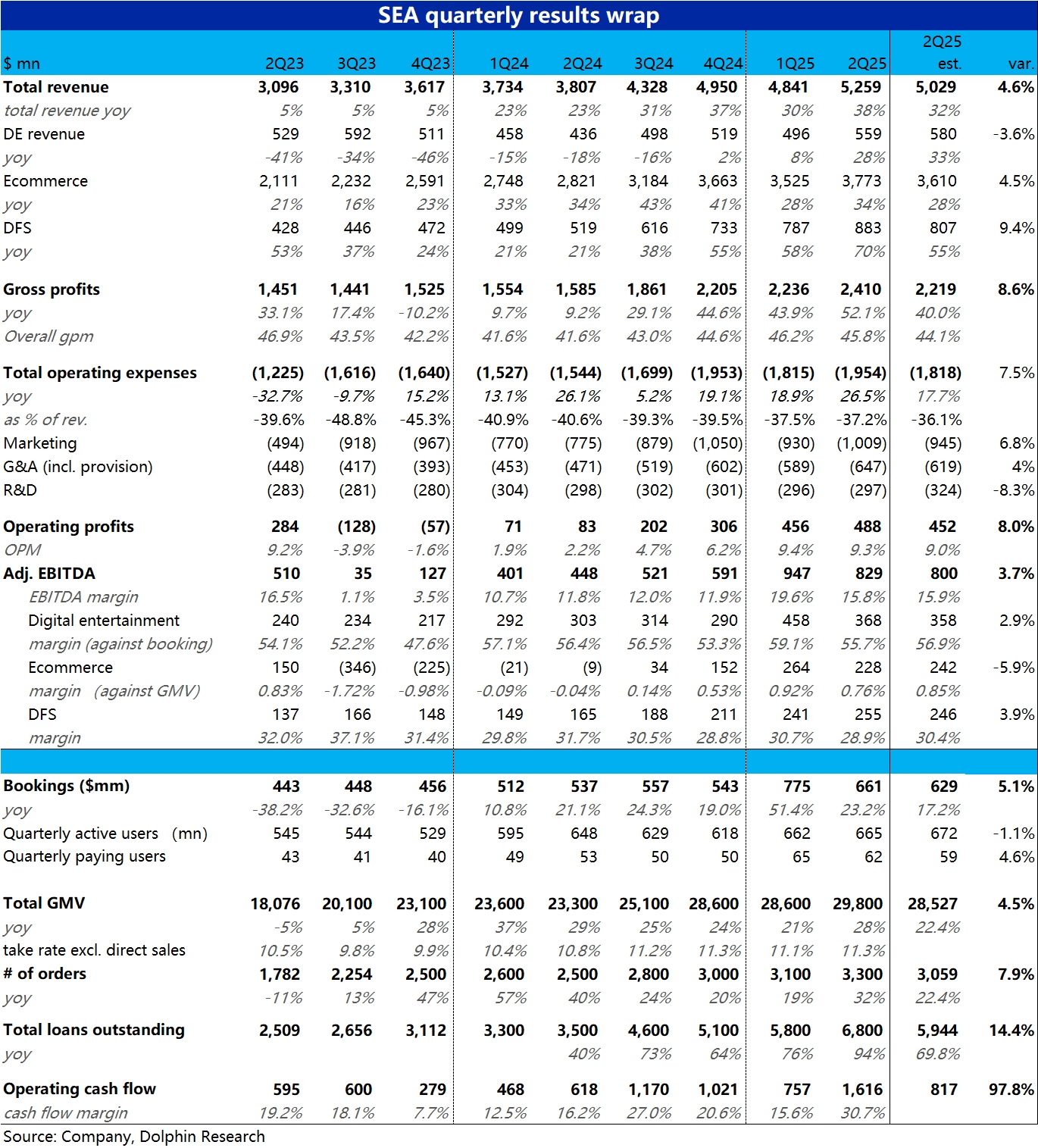

Sea 2Q25 火線速讀:東南亞小騰訊本季又交付了一次強勁的業績。

增長端,核心的電商和金融業務指標普遍大超預期。利潤上,雖如市場預期的因費用的增加,導致利潤率環比下滑,但在強勁營收帶動下,利潤額也還是小超預期的。

1)首先,最關鍵電商板塊的最關鍵指標--GMV 本季同比大增 28%,較上季提速了約 7pct。雖業績前部分華爾街行已預期本季增長會有所提速,但實際表現比預期的更加樂觀。且完全是由單量的強勁增長驅動。

再疊加變現率繼續同比走高 0.5pct(幅度開始縮窄),電商板塊總營收本季大增 34%,遠超市場預期的 28%。

2)第二重要的金融業務上,核心指標貸款餘額為 68 億。趨勢上,環比淨增約 10 億,在提速增長(上季是環增 7 億),同樣表現強勁。(彭博顯示預期的 59 億,明顯偏低沒有參考價值)。

在強勁貸款量增長的帶動下,本季金融業務收入同比大增 70%,環比加速增長,同樣遠超預期。

3)在上季度與火影聯動的炸裂表現後,本季可謂預期內的走淡。活躍用户環比增長趨緩,付費用户更是環比減少 300 萬人,玩家情緒有所透支。

不過,由於市場預期本就偏低,實際流水同比增長約 23%,雖較炸裂的上季明顯放緩。但還是比保守預期稍好。

4)費用和盈利上,本季總經營費用同比大增了近 27%,比上季增速和市場預期都明顯偏高。確實驗證了部分華爾街行認為公司會加大投入的預期。

因此,本季整體調整後 EBITDA 利潤率,環比下降到了 15.8%,比預期還低了 0.1pct。各細分板塊的利潤率也都較上季有所下降。

不過由於增長超預期強勁,最終利潤額還是不錯的。$Sea(SE.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。