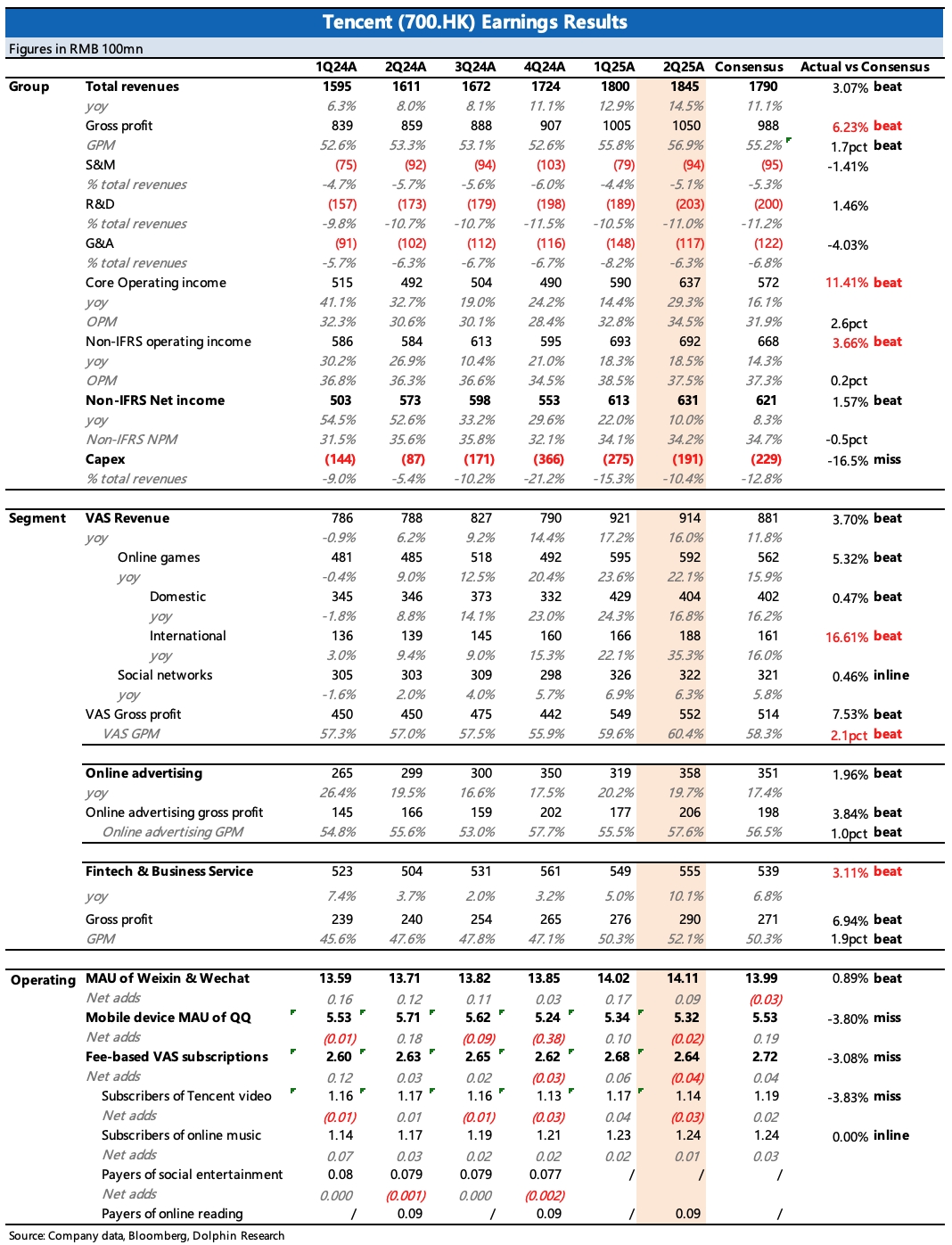

騰訊 2Q25 火線速讀:股王的業績依舊穩得沒話説,二季度整體小超預期,主要體現在遊戲增長以及盈利改善上。

1、海外遊戲驚豔:Q2 遊戲整體增長 22%,其中本土 17%、海外 35%(匯率中性下為 33%),超預期在海外收入。

一方面是老遊戲,Supercell 旗下《皇室戰爭》,以及《PUBG Mobile》的增長帶動;另一方面是新遊《沙丘:覺醒》的增量。

國內遊戲靠新遊《三角洲行動》,長青《王者榮耀》、《和平精英》等抗住了去年的基數壓力。

三季度《無畏契約》手游上線,有望接力繼續保持強勁增勢。

2、廣告保持高增長:Q2 廣告增速 19.7%,略超預期。

從視頻號變現起,騰訊生態內的廣告收入就在一路高速狂奔。除了視頻號廣告、小遊戲廣告、搜一搜廣告等新庫存的釋放,AI 同樣對全域廣告帶來了投放效率的提升。

二季度行業整體表現一般,主要是 618 消費不及預期,騰訊的增速妥妥領跑。

3、金科進一步回暖:Q2 金科企服合計增速回升到 10%,市場原本因整體消費環節的低迷而預期保守。

海豚君認為,除了視頻號電商佣金(5 月微信組建電商產品部,商家入駐加快)、騰訊雲(因算力主要對內,因此僅預期 15%-20% 左右的增速)的帶動外,佔大頭的金科業務,二季度已經恢復增長。

4、費用可控,盈利能力繼續提升:因 AI 提高資本開支已一年,市場不乏對騰訊利潤率影響顧慮。雖然海豚君認為 AI 革新時期,投入長期成長比維持短期利潤更有價值,但實際情況是,騰訊仍然未停止主業盈利能力的提升。

Q2 核心主業的經營利潤同比增長 29%,增勢強勁,利潤率為 34.5%,環比繼續提升了近 2pct,成本、費用的優化均貢獻約 1pct。

毛利率主要是因為遊戲、廣告等本身高利潤率的業務佔比提升,聚焦長青遊戲 IP 開發的戰略,也使得近兩年新遊的變現效率高於以往。

而費用上,增長主要體現在由 AI 帶來的的服務器帶寬、設備折舊上,以及研發人員的成本,但整體看均相對可控。

5、投入與回購:二季度 Capex 191 億,環比下降了 30%,應該主要因為 H20 禁令影響。此前放開 H20 供應,據悉騰訊馬上新下了訂單,因此預計後續還是會保持持續增長的投入。

二季度回購有所提高,但整體還是在 8、900 億回購的預算框架之內,隨市值波動靈活調整。$騰訊控股(00700.HK) $騰訊控股(ADR)(TCEHY.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。