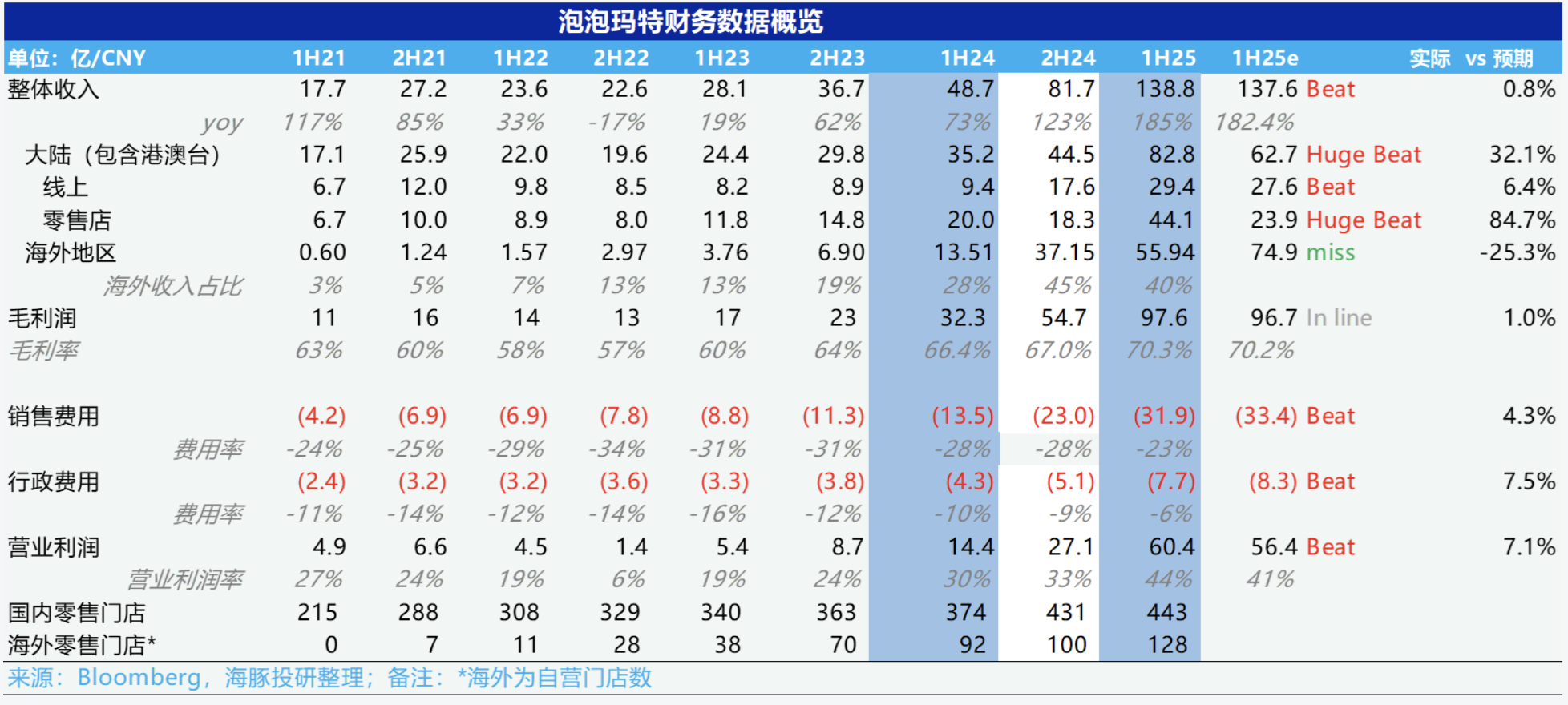

泡泡瑪特 25H1 火線速讀:整體上,和此前公佈的預增公告相比,收入基本持平的基礎上,重點在於利潤同比增長接近 400%(預增公告顯示不低於 350%),超出市場預期。

而讓海豚君比較驚喜的是儘管 LABUBU 二季度在海外出圈爆火,但 THE MONSTERS 系列整體的佔比環比去年下半年也僅增長了 6%,達到 35%,IP 矩陣相對健康。

1、國內線下門店超預期。25H1 泡泡瑪特共實現營收 138.8 億元,同比增長 204%。拆分來看,國內實現營收 82.8 億元,同比增長 135.2%,超出市場預期。

核心在於伴隨公司品牌知名度的提升、多元化產品品類&IP 的推新,線下零售門店的客流量大幅高於去年同期水平。

而海外地區由於 LABUBU 的爆火,市場預期比較高,而上半年是歐美等發達國家的消費淡季,因此表現沒有預期亮眼。

2、各 IP 對業績的貢獻度較為良性。由於 Labubu 在歐美等發達國家爆火,THE MONSTERS 系列成為上半年全球最熱門的 IP 之一,佔比進一步提升至 35%。

另外,其他 IP 通過形象的演變和迭代也保持了比較強的生命力,共有 13 個 IP 收入過億,整體 IP 矩陣較為良性。除此之外,星星人系列成為公司成長最快的 IP,當前佔比接近 3%。

3、毛絨玩具晉升為第一大品類。從品類上看,以盲盒為代表的手辦佔比持續下降,取而代之的是毛利更高的毛絨玩具系列爆發式增長,除了 THE MONSTERS 系列銷量激增外,可以看到公司旗下很多別的 IP 也逐步採用了毛絨玩具的設計,整體佔比從去年同期不到 10% 飆升到 44%。

4、毛利率創歷史新高。由於高毛利海外業務佔比的提升,疊加公司上半年進行供應鏈優化,公司 25H1 毛利率達到 70%,創歷史新高。

5、經營槓桿釋放,利潤大超預期。銷售費用上,由於公司加大了海外線上平台(Ins,TikTok 等)的引流,渠道獲客成本遠低於傳統渠道,銷售費用率明顯下降,而管理費用率由於公司投入剋制,疊加內部決策效率的提升也明顯走低,最終核心經營利潤超出市場預期。$泡泡瑪特(09992.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。