小鵬汽車 2Q25 火線速讀:整體來看,單從二季度業績本身而言,小鵬交出了一份不錯的答卷。

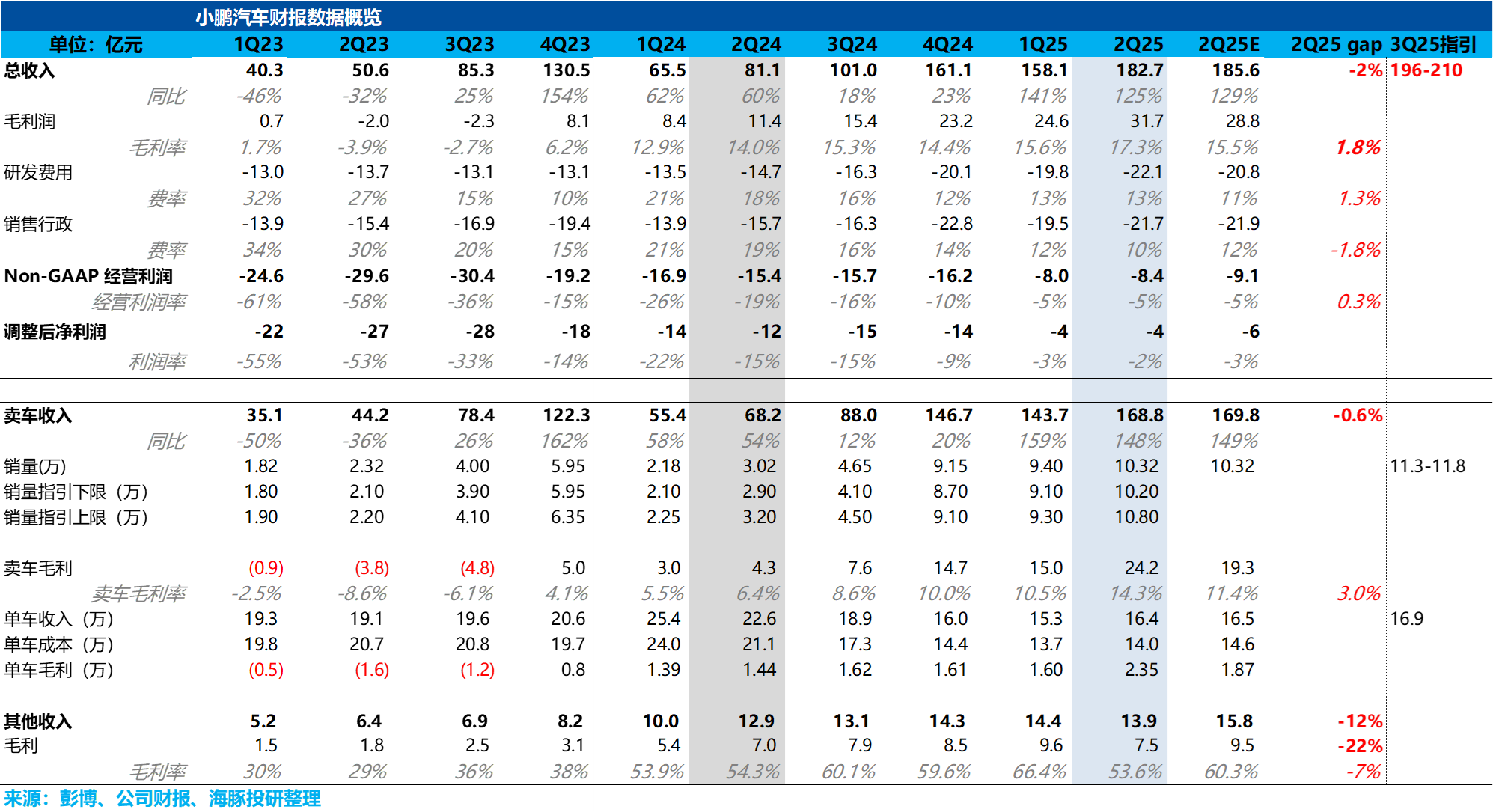

總體收入端 183 億,略低於市場預期的 186 億,主要由於服務及其他收入本季度的環比下行,由技術研發服務費收入本季度的確認下滑所致。

而在關鍵的賣車表現上,本季度賣車單價和市場預期持平,但賣車毛利率大幅高於市場預期,環比上行 4 個百分點至 14.3%,高於市場預期 11.4%。

本季度賣車毛利率高於預期的主要原因在於:① 本季度車型結構中高價車型(如改款 G6/G9/X9)佔比環比提升 17 個百分點,低價的 Mona M03 佔比環比下滑 12 個百分點。

② 本季度銷量的環比提升,規模效應的釋放帶來的單車攤折成本的下滑。

但在對於三季度的預期上,小鵬的收入和銷量指引都低於市場預期,三季度銷量指引 11.3-11.8 萬台,隱含 8/9 月平均交付 3.8-4 萬台,由於小鵬的新 P7 預計在 8 月內上市,這樣低於預期的銷量指引可能會引發市場對於小鵬新 P7 銷量的擔心。

$小鵬汽車(XPEV.US) $小鵬集團-W(09868.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論