百度 2Q25 火線速讀:Q2 業績在保守指引下,整體小超預期,主要體現在雲和盈利能力上。

需要提醒的是,當期業績基本定價到當前股價。但由於短期承壓有公司主動戰略下的影響,因此後續如何指引戰略走向以及廣告預期,對估值走向更加關鍵。

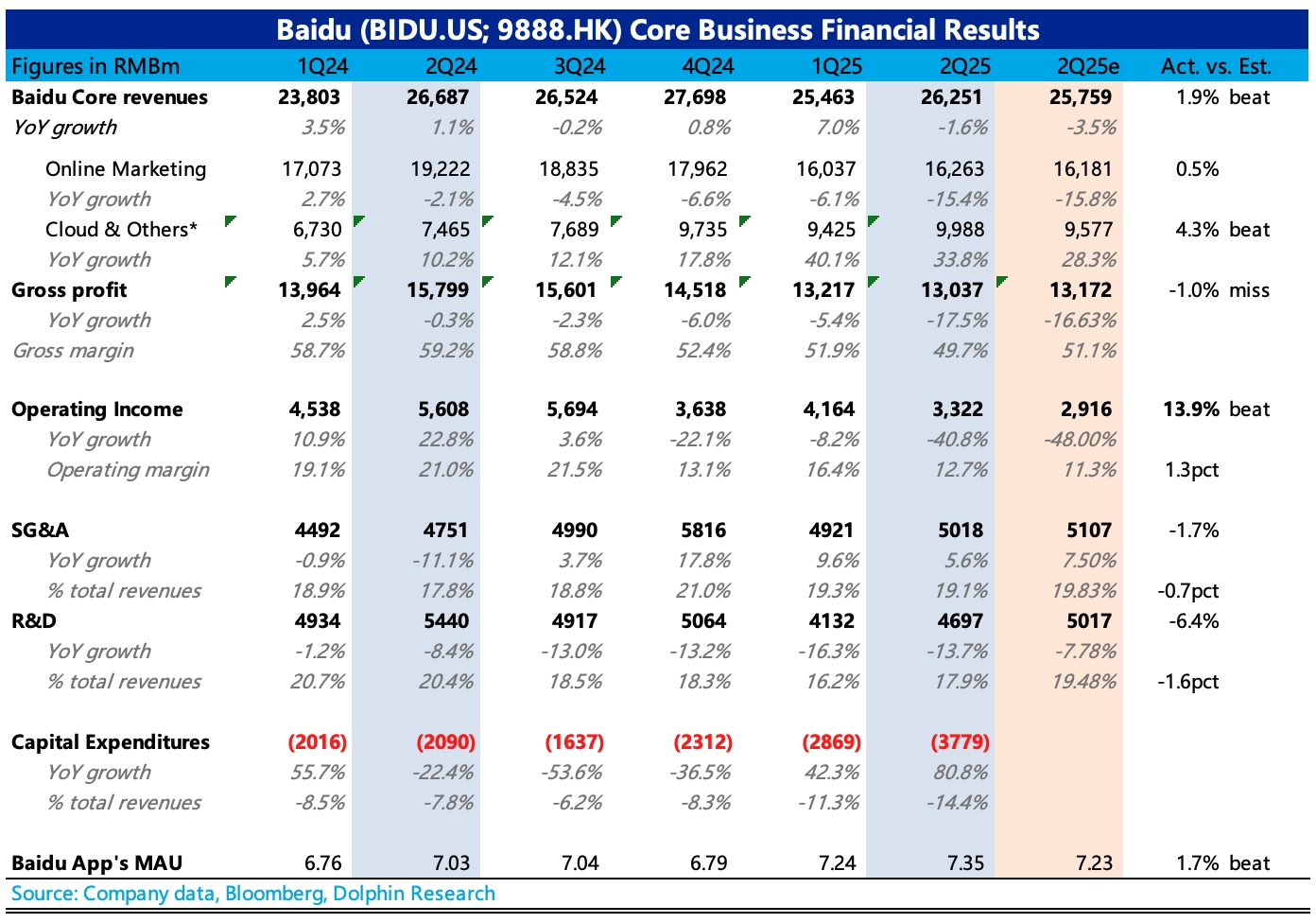

1、廣告預期中承壓:Q2 廣告收入下滑 15.4%,基本符合公司指引和市場預期。

下滑的原因,除了本身競爭影響,主要是因為激進加大 AI 搜索結果滲透(從 4 月的 35% 提升至 7 月的 64%),但同時為保證用户體驗主動放緩商業化節奏導致(Q2 手百 MAU 繼續淨增 1100 萬達到 7.35 億,猜測可能是 AI 體驗有了一些正向拉動)。

另外就是大約 3-4 億的 YY 廣告費內部抵消影響(約影響 2pct 的廣告增速),從此前公司給出的戰略節奏來看,AI 搜索轉型帶來的變現壓力還會持續到 Q3,預計 Q4 才會考慮嘗試尋求 AI 搜索的變現。

市場對 Q3 預期已經下降,目前主要就是看 Q4 是否會正常放緩和回暖,可以看看之後電話會怎麼説。

2、亮點依舊是 AI 雲:Q2 包含了雲、智能硬件的其他收入同比增速 34%,這裏面有 YY 約單季 8 億的直播收入合併,剔除後增速為 23%。

簡單再做進一步的拆分,我們預計 AI 雲增速應該稍高於市場預期的 25%,但沒有 Q1 的驚豔,具體數據同樣在電話會披露,這一點對於當下廣告壓力山大的百度來説,是支撐估值的關鍵因素,建議緊密關注。

另外這個季度蘿蔔快跑動作不少,主要是面向海外市場,先後與 Uber、Lyft 在亞洲、中東以及歐洲地區展開合作,預計未來幾年將投放數千輛 Apollo Go 自動駕駛汽車。不過要體現業績拉動,至少要等到明年。

3、盈利超預期:貢獻利潤大頭的廣告不佳,對當期利潤拖累非常明顯,但沒市場想的那麼糟糕。

Q2 經營利潤同比下滑 41%。降幅主要體現在毛利潤端(包括收入下降和 AI 成本增量的雙重影響),經營費用 Q2 實際是保持克制。

其中銷售費用增長 2%,可能與二季度 AI 新品發佈相關的宣發費用有關,研發費用則繼續減少 14%,主要是 AI 提效下對傳統研發員工的優化。

4、回購又少了:Q1 突然增加的回購讓海豚君還小小期待了一番,但 Q2 回購力度再次放緩,本季度回購規模只有 Q1 的一半。業績承壓期,回購能否支撐估值信心也非常重要。$百度(BIDU.US) $百度-SW(09888.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。