拼多多 2Q25 火線速讀:中概 “最魔” 拼多多又來送心跳和刺激了!初看上去,一季度大淪陷之後,二季度閃亮迴歸,驚豔絕倫!

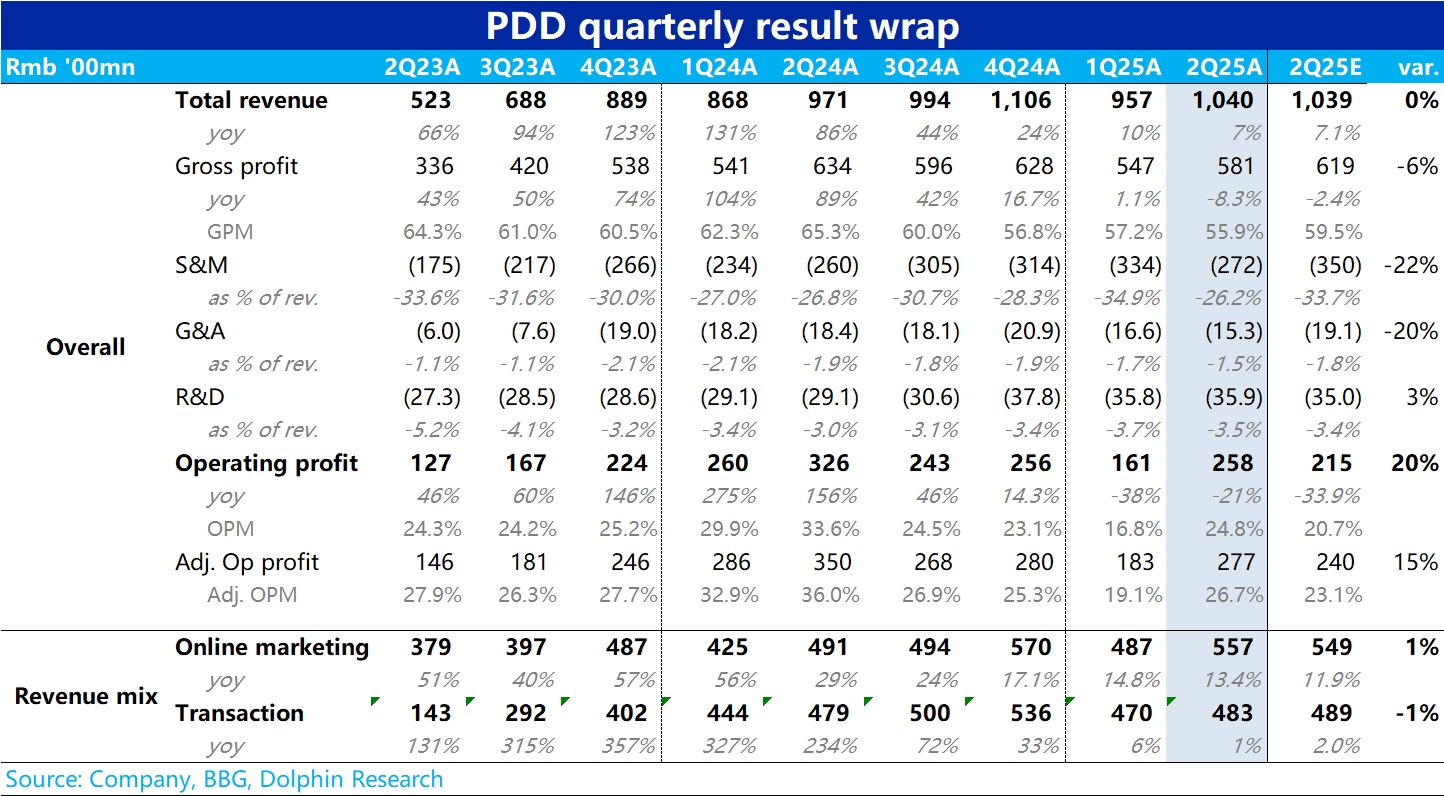

税前利潤幾乎又接近巔峯狀態,單季高達 355 億。單季度再上 300 億,市場很很容算出來全年超 1200 億的利潤,剔税後也上千億人民幣,結合公司靠譜的執行力和未來增長預期,給個 15X 的 PE,已經妥妥站上 2000 億美金了。

但在激動之下,需要注意的是,税前利潤中有 104 億其實是來自於利息收入和投資收益。海豚君特地翻看了一下,不同於其他同行,有錢了一通亂投,公司投資策略其實非常謹慎,這部分的收益基本全部來源於現金管理工具性投入,比如説買債券等等。

上季度可能因為債券投資收益沒有到期,只有 2 億人民幣,本季度到賬了,所以一下子把這部分收益拉起來了,達到了 100 億人民幣。其實平均兩個季度,單季 50 億人民幣上下,和過去季度沒差別。

多説幾句:這個利息收入也直白的説明了,正經做主營生意、不亂花錢亂投、經營效率無敵的電商公司,到底有多富有!

單季度利息收益,按 50 億計算,都能站上主營業務生意利潤的三分之一了。換句話説,等拼多多需要分紅的時候,完全不缺錢。

剔除利息性收益的影響,實際經營利潤是 268 億,超出了市場預期的 215 億,仍然比預期的高很多,當然驚豔程度下降了很多。

同比來説,去年同期經營利潤是 326 億,同比還是下跌很明顯,當然原因其實跟一季度差不多,應該是主站用真金白銀來和其他國補影響更加充分的電商平台競爭,來保住拼多多全網最低價的用户心智。

只是根據海豚君瞭解,二季度在補貼上應該通過智能補貼券,而且商家需要付費來競價才能獲得智能補貼券的發放資格,補貼券的發放效率更高了。

而支出端上,對外慷慨的營銷費用還是在相對高位上,單季度 272 億人民幣,在交易類收入幾乎零增長(TEMU 等補貼不高的情況下),高於去年的 260 億。

但對內支出仍然相當吝嗇:研發在家家投 AI 的情況下,二季度幾乎環比零增長,管理費用竟然無論同環比還在負增長(主要是期權激勵支出減少)。對內支出端整體還是驗證了拼多多在執行上一家及其靠譜的公司。

估值上來説,當下如果市場認為公司在消費品補貼逐步減弱 + 拼多多更加智能化的補貼來守住盈利,那麼穩態(無國補影響)的年度利潤確實應該是在 1200 億人民幣以上,按照主營廣告收入接近 15% 的增速,來給予 15X 的 PE 倍數,估值至少應該在 2200 億美金上下。

另外,公司零有息負債,現金彈藥(現金 + 短期投資)接近 550 億美金上下,等公司開啓分紅模式,估值有希望衝擊 3000 億美金(當然,現在還不能指望,要等到公司完全講不出來成長故事)。$拼多多(PDD.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。