英偉達 2Q25 火線速讀:整體符合預期,市場希望看到超預期的表現。

1.收入端情況:增長主要來自於 GB 系列等產品的帶動。

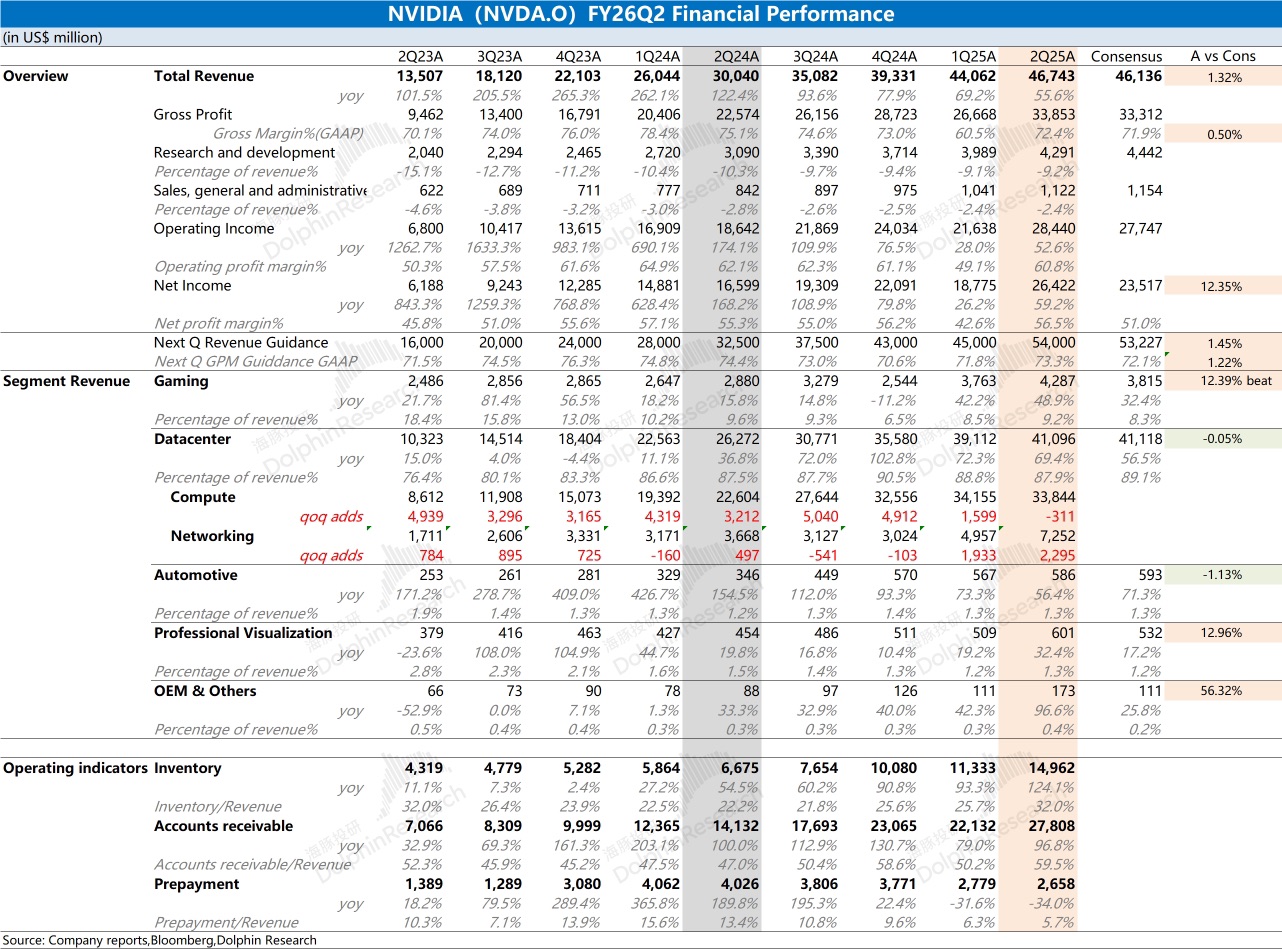

公司本季度大約有 6.5 億美元的 H20 產品銷往中國以外的其他地區,而 H20 產品在中國地區沒有任何貢獻收入。

由於 H20 產品在一季度大約貢獻了 46 億美元收入,可以推測出本季度 GB 系列等產品大約貢獻了 60 億美元左右的增量;

2.毛利率情況:本季度毛利率為 72.4%,明顯回升。

公司上季度受 H20 存貨減值影響,毛利率下滑至 60% 附近。

即使剔除該影響後,公司上季度毛利率約為 71% 左右,本季度仍有提升,主要得益於 GB 系列量產增加的帶動。

3.下季度指引:公司預期下季度收入為 540 億美元(仍不包含 H20 銷往中國的部分),環比增長 72 億美元;下季度毛利率 73.3%,環比提升 0.9pct。

受 GB 系列產品週期的推動,公司下季度業績仍將繼續好轉。

4.市場關注點:對於英偉達,市場主要關注點在於雲服務大廠資本開支、Rubin 進展和中國市場業務情況。

隨着各家大廠提高了下半年資本開支,一方面體現了市場對 GB 系列的認可,另一方面也展現了當前市場對 AI 服務器的需求依然是旺盛的,這給英偉達業績增長帶來了支撐。

在 8 月以來,市場也逐步提高了對公司下季度及下半年的期待,而買方市場已經將公司下季度收入預期提升至 540-550 億美元左右。而公司當前給出的指引也僅僅到了預期的下限。

整體來看,英偉達本次財報已經有明顯的修復,H20 事件對公司的影響已經弱化,這也在股價方面有了明顯體現。

而今站上 180 美元后,市場更關注公司 GB 系列、Rubin 進展、主權 AI 以及機器人等方面帶來超預期的表現。

更多具體信息,歡迎關注海豚後續的點評和管理層交流紀要內容。$英偉達(NVDA.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。