阿里巴巴 1QF26 火線速讀:“外賣指數” 中的最後一家阿里也終於公佈業績,本季度整體來看,除了由外賣導致的虧損也還是高於預期這一個缺點之外,其他重要指標上,雲業務增長超預期提升,海外電商超預期減虧,淘天 CMR 也仍保持 10% 以上增長,都是不錯的表現。具體來看:

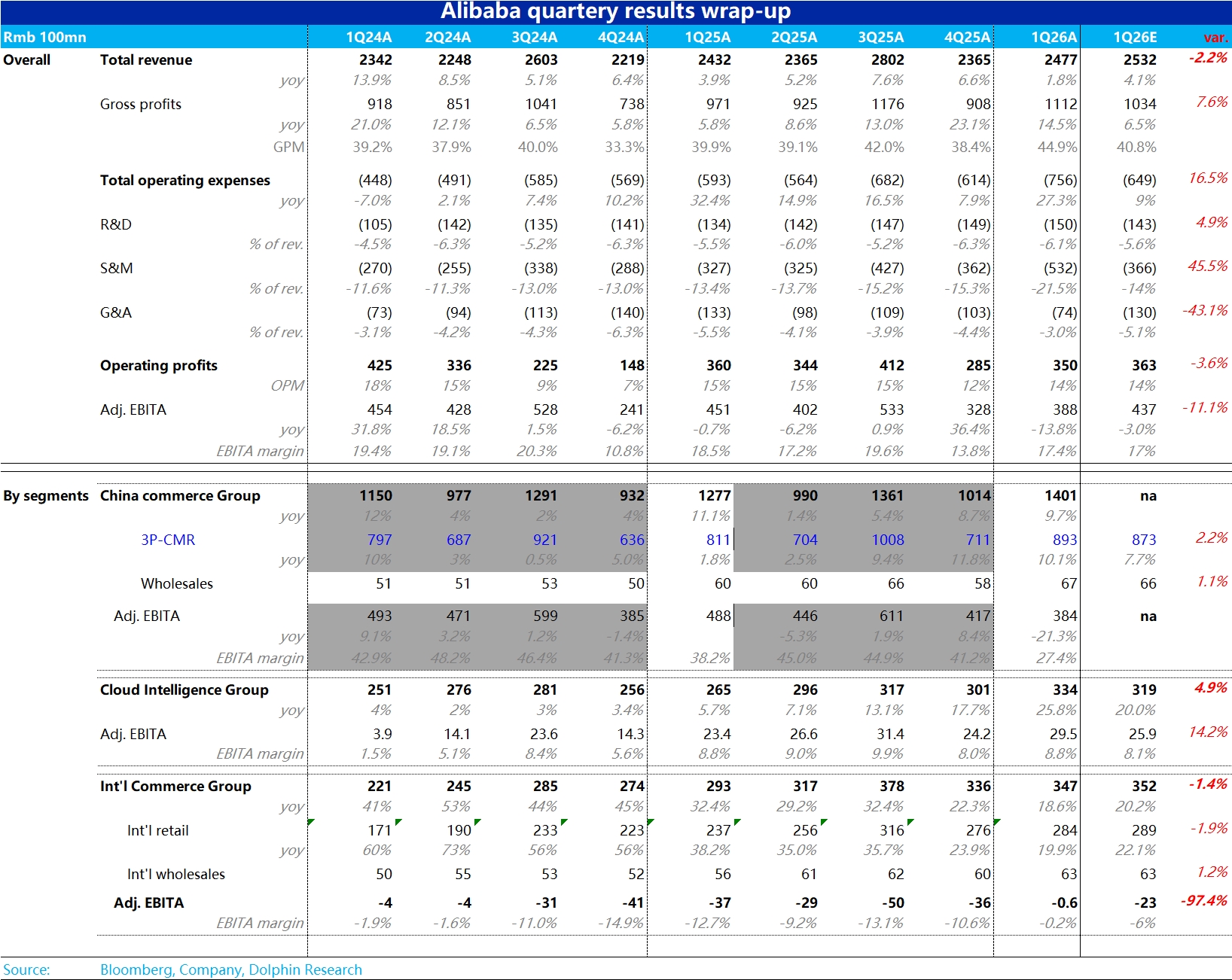

1)大數上,總營收 2477 億,同比增長 1.8%,稍跑輸彭博一致預期的 4%。但三大核心板塊的營收增長都不差,主要還是因剝離銀泰和高鑫零售的影響。

利潤指標 adj.EBITA 上,本季為 388 億,同比下滑 14%,雖然淘寶閃購是從 4 月底推出,6 月才開始大力投入,外賣實際導致的虧損還是超出預期(不過從京東、美團來看,也屬情理之中)

2)原淘天集團核心指標 CMR 本季同比增長仍達 10.1%,雖較上季略微放緩,但仍不錯,小超一致預期。全站推和技術服務費的利好繼續釋放。

至於市場當前最關心的外賣虧損問題,從兩個角度看,本季新組成的中國電商集團合計 adj.EBITA 為 384 億,同比減少了約 104 億。假設若沒有外賣大戰影響,原本利潤會同比增長 9%,那麼測算外賣導致虧損約 150 億。

從營銷費用角度,本季為 532 億,同比增加了 205 億。假設沒有外賣大戰原本也要同比增長 20%,那麼測算外賣大戰導致的淨新增營銷投入約 140 億。

3)阿里雲本次這表現不俗,雖然業績前公司已提前通氣,樂觀賣方對阿里雲的增速預期已達 25%,實際近 26% 還是小超預期,且環比上季提速非常明顯。

本季度作為第一個完整受益於國內 AI 利好的季度,已經體現出了阿里雲的亮眼前景。此外,本季阿里雲的利潤率也從上季的低點環比回升到 8.8%。營收增長提速後,投入加大對利潤的拖累也有所消退。

4)國際電商板塊,本季在仍保持約 19% 的增速下(環比略微下降),本季盈利表現大超預期——虧損收窄到不足 1 億。

管理層承諾的新財年國際電商扭虧為盈已基本宣告實現。在國際環境逆風下,公司採取精細化運營,利潤優於規模的方向,起效明顯。

5)此外,由於整個大消費業務(國內、國外、消費、商品)基本都由一人掌舵,營銷費用在跨消費業務之間有調用空間。考慮到這層因素的話,外賣的投入應該更接近於 140 億上下而不到 150 億。

這裏留下的一個致命疑問就是:6 月的季度就虧了 140 億的話,那麼接下來的 7-9 月季度,虧損是否會增加到400 億上下。按照去年同期調整後 EBITA 利潤 550 億,下季度可能也就剩下 150-200 億利潤了,而京東和美團已經要利潤裸奔,用餘糧來支撐戰爭了。

坐等公司電話會對外賣大戰推進的態度!

$阿里巴巴(BABA.US) $阿里巴巴-W(09988.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。