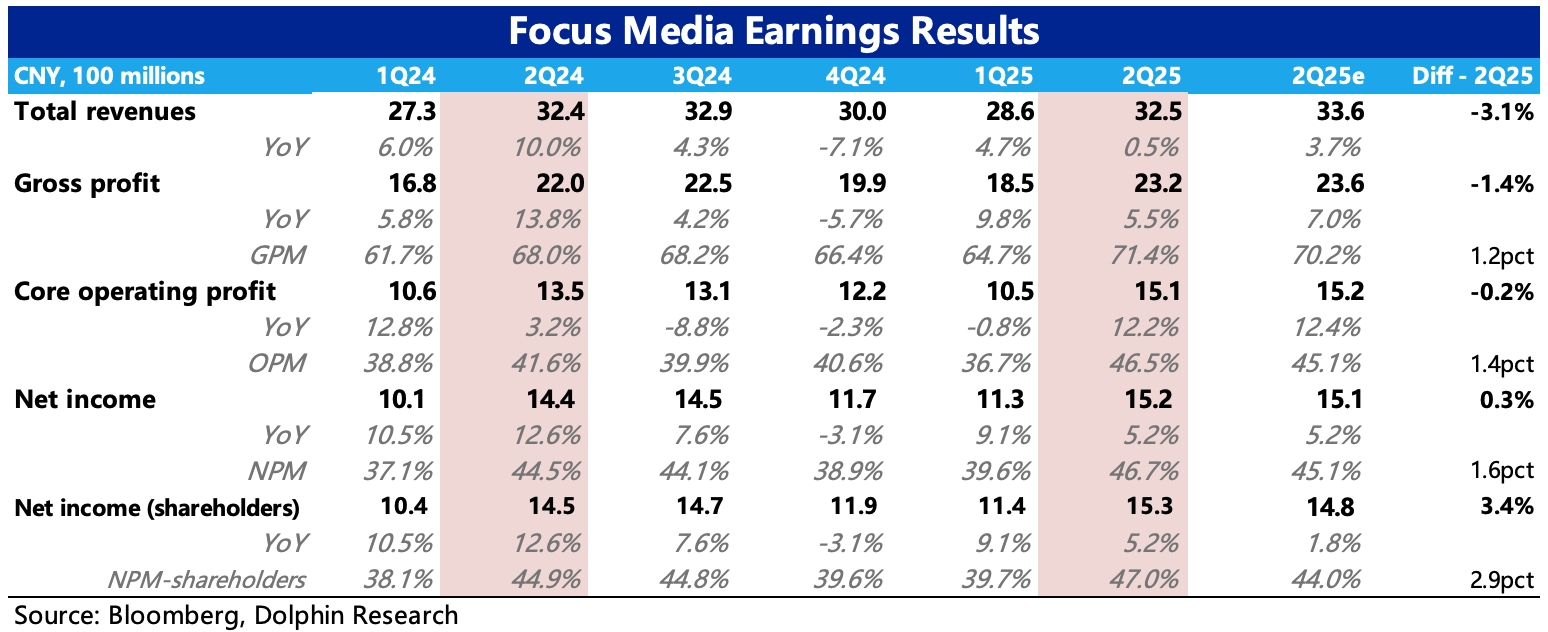

分眾 2Q25 業績火線速讀:二季度業績收入不及預期,但靠着點位優化、經營提效下,利潤絕對值達標,隱含盈利水平逼近歷史巔峯。

業績並非完美,但海豚君認為市場多半不會有太多懲罰,因為收入端已有增長轉機的新故事——碰一碰廣告、收購新潮;而盈利能力的大幅提升,則已經提前印證分眾吃下新潮後盈利空間再擴張的邏輯。

1、點位持續優化:相比一季度,二季度繼續減少梯媒海報點位,同時小幅度增加一二線城市的智能屏,但總點位數也開始呈現下降趨勢。智能屏相比海報能夠實現更實時、動態投放的廣告效果,再加上未來收下新潮的 70 萬智能屏,重複點位也需要快速整理。

2、收入增長持平:二季度收入增長 0.5%,相比上季度增長放緩,主要受到環境動盪影響,另外媒體終端的點位數下降可能也多少影響收入。

3、成本逆勢下降:點位優化帶來的直接作用就是成本(主要是租金)減少了 10%,環比淨下降 0.7 億元,同比下降 1 億,使得毛利率提高至 71.4%,幾乎是 2018 年與新潮廝殺之前輝煌時期的水平。

靠着更少的成本,實現了持平或者更高的收入,背後實際上就是競爭力提高的表現——當下雖還未完成新潮的合併,但廣告主因擔心收購期間對接人員調整帶來的產品效果影響,以及部分遷移原新潮的預算。

因此而獲益的分眾,議價權會相對提高,比如刊例價折扣降低、上刊率提高等等。

4、利潤率逼近歷史巔峯:與成本一樣嚴控的,還有經營費用,總費率保持穩定,但其中人員薪酬下降 11%,未來合併新潮,勢必還有一次較大的人員調整。最終核心主業的經營利潤率達到 47%,同比提高了 5pct,正在快速靠近歷史巔峯 50%。

5、客户結款週期下降:儘管環境壓力不小,但二季度應收賬款週轉天數從一季度的 74 天下滑到 69 天,客户結款情況有一些好轉。$分眾傳媒(002027.SZ)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。