沒了增長,京東要變成價值股?

8 月 23 日晚美股盤前,京東(JD.US)公佈了 2022 年二季度財報,總的來看,盈利釋放超出預期,但營收增長如預料中的很差,整體觀感既有欣慰,也有擔憂,要點如下:

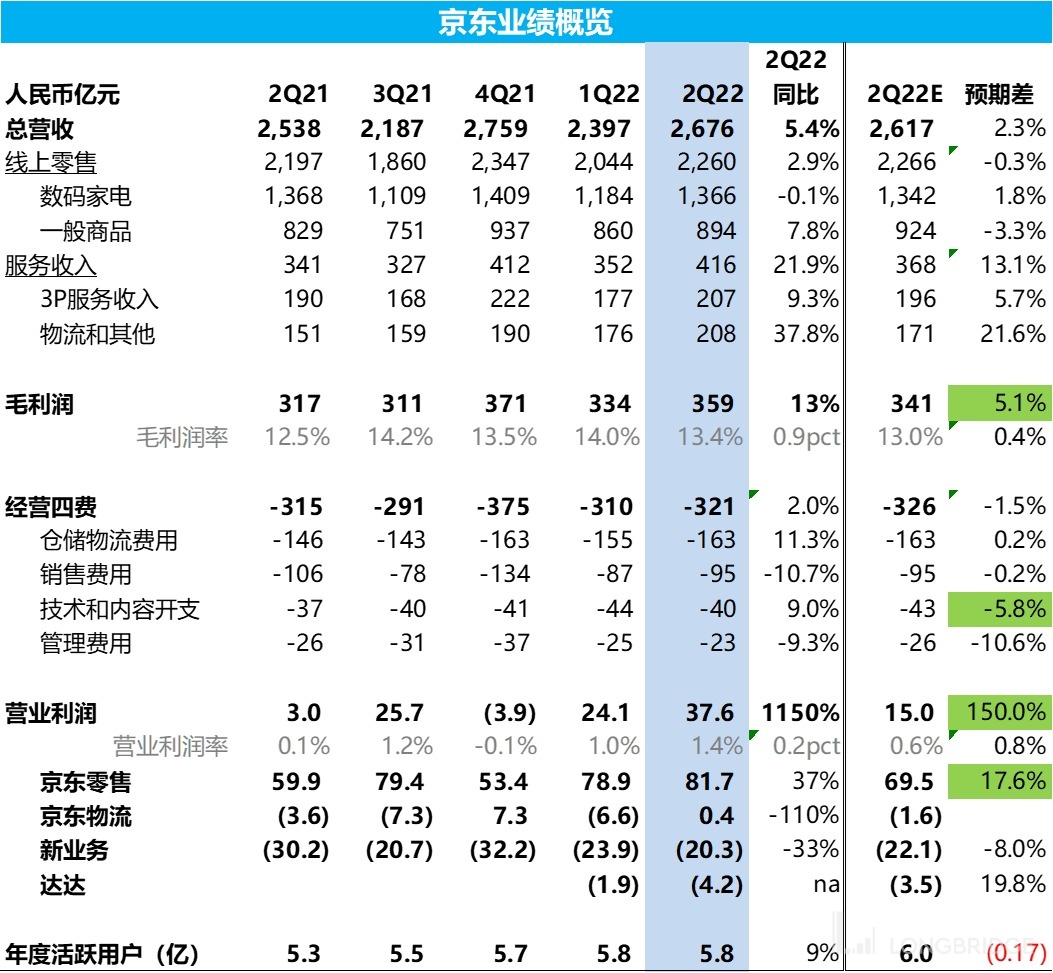

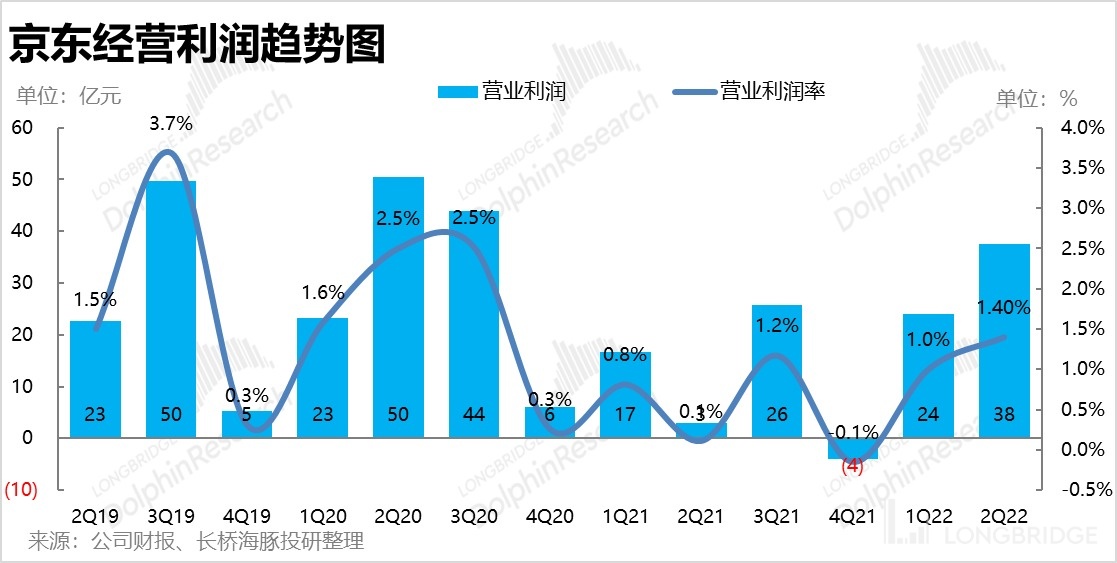

1.營收很差,但利潤大超預期:由於京東業務在大城市佔比較高,因此在疫情中受衝擊更大,本季度實現營收 2676 億元,同比增速僅 5.4%。而若剔除並表達達的 22.8 億收入後,可比增速則為 4.5%,只能説是預期之中的很差。但欣慰之處是京東本季實現經營利潤 37.6 億元,大超市場預期的 15 億。儘管二季度是利潤淡季,且受到疫情衝擊,京東的利潤釋放則仍繼續環比改善,再度驗證了京東釋放利潤的能力。

2.通電、日用、3P 通通失速,僅有物流表現強勁:京東的四項收入類型中,自營通電、自營日用品,和 3P 平台收入本季的營收增速(未剔除達達並表影響)分別為 0%、7.8% 和 9.3%,增速較上季度皆跳水式放緩。並且相交本季度國內線上實物零售 7.5% 的增速,京東再無先前持續領先行業的表現。雖有疫情 “背鍋”,但京東各項業務增長持續放緩降低了其未來增長的可見性。

僅有物流業務,在疫情中運力短缺的利好下,本季逆勢實現了 38% 的高增長。

4.毛利是超預期的核心點,控費措施則是穩步推進:本季京東實現毛利潤 359 億元,大幅超出市場預期約 18 個億。究其原因是本季毛利率為 13.4%,高於預期的 13% 和去年同期的 12.5%。由於 6.18 週年大促,二季度一直是的毛利和利潤的季節性低點,但本季毛利卻異常堅挺。海豚君認為可能的原因是,疫情下供應商賣貨困難因此給予了京東更優惠的價格,或者京東主動調低了 6.18 期間的折扣力度。

經營四費上,京東本季共支出 321 億元,與市場預期的 326 億元基本相當。其中,疫情下履約困難,因此支出大增 11%。但營銷費用和管理費用都同比下降 9%-11%,降本增效的大方向不變。僅有研發費用相對剛性,也同比增長 9%,不過作為長期增長的推動,保證技術投入無可厚非。因此,在毛利潤超預期 18 億,經營費用略少於預期 5 億的推動下,公司的經營利潤超出了預期整整 23 億。

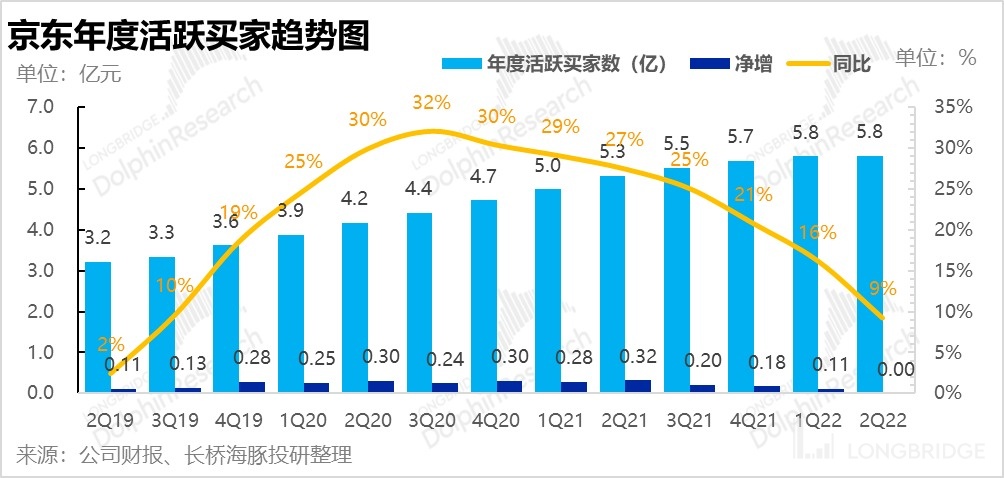

5.投入削減後,用户也停止增長:本季度京東年活躍用户數為 58,080 萬人,環比僅僅增加了 30 萬人。連續兩個季度用户增長放緩,可見在京東大幅收縮負責下沉的京喜事業部,減少了觸及鄉鎮消費者的渠道後,京東主站僅靠在城市消費者中進一步滲透的空間也已然不大。

海豚君觀點:

總的來説,京東大超預期的盈利釋放讓人欣喜,在疫情衝擊下仍能保住毛利率,也反映出京東不俗的議價能力。果斷控制費用支出,並穩步提升盈利釋放的能力也讓市場信服。但同時,主動收縮,縮減投入的背面即營收增長的大幅放緩。先前京東在通電產品、日用品、和 3P 業務持續領先行業增速的紅利也逐步釋放完畢。在用户層面,縮減京喜業務羣后,京東觸達下沉用户的渠道也被京東自己堵上,用户增長停滯。

因此,本次財報喜在京東的盈利能力被再度證明,但憂在未來增長的可見性進一步暗淡。單從本次財報展現的景象來看,京東甚至有向盈利但低增長的價值股轉變的傾向。因此,管理層在電話會中對下表年增速的指引相當重要。不過,雖然財報有喜有憂,海豚君認為從估值角度,京東當前的股價還是明顯低於其合理價格,在當期估值下,京東向上的空間還是遠高於向下的風險。

對中概公司研報解讀有興趣的朋友,歡迎添加微信號"dolphinR123"加入投資研究羣,第一時間獲取海豚深度研究報告,與投研老鳥暢談投資機會

本季度財報詳細解讀:

一、用户暫停增長

繼一季度,京東在奪得春晚合作伙伴這一極佳宣傳渠道,但年活買家僅淨增 1100 萬人後,本季度,京東的年活用户則是基本停止了增長。二季度末,公司年活躍用户數為 58,080 萬人,環比僅僅增加了 30 萬人。雖説有疫情影響,但連續兩個季度用户增長顯著放緩,還是提現出京東在大幅收縮負責下沉的京喜事業部,減少了觸及鄉鎮消費者的渠道後,京東主站僅靠城市消費者中進一步滲透的空間也已然不大。

二、疫情下營收增長大幅放緩,但早在預期之中

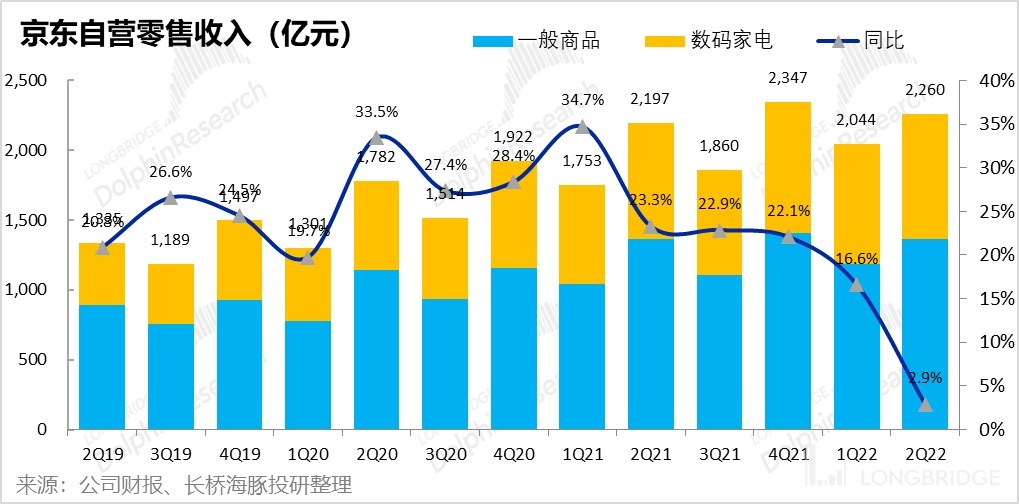

1.自營零售:首先從京東基石的自營零售業務來看,本季實現收入 2260 億元,在疫情影響下增長大幅放緩到 2.9%。雖然表現難看,但與公司溝通後市場預期的 2266 億也基本一致。

不過本季度,與中國線上零售同比零增長,線上實物零售同比增長 7.5% 相比,京東過往持續領先與行業增長的表現未能保持還是略顯遺憾。當然,這也與京東的業務在大城市佔比較高,因此受此次疫情衝擊的影響更大有關。

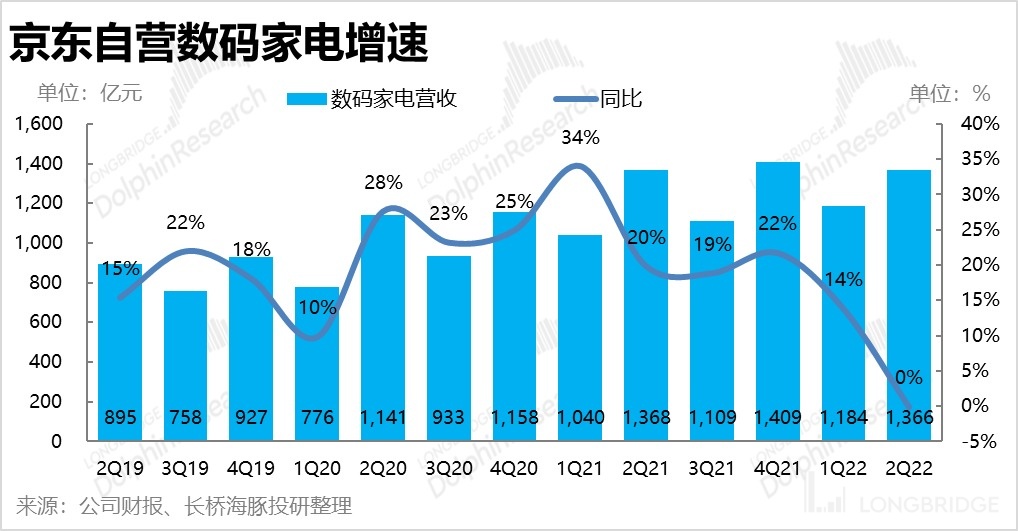

其中,通電類產品本季收入 1366 億元,同比零增長。由於二季度手機等 3C 產品在新品發佈潮前需求疲軟,大件家電在疫情間又難以配送,因此通電產品整體零售額本季同比萎縮了 4%,相比之下京東還是更為堅挺。不過京東領先行業的幅度也在明顯縮窄,在地產後週期低迷的背景下,通過搶佔蘇寧市場份額,走出獨立高增長的紅利或正在消失。

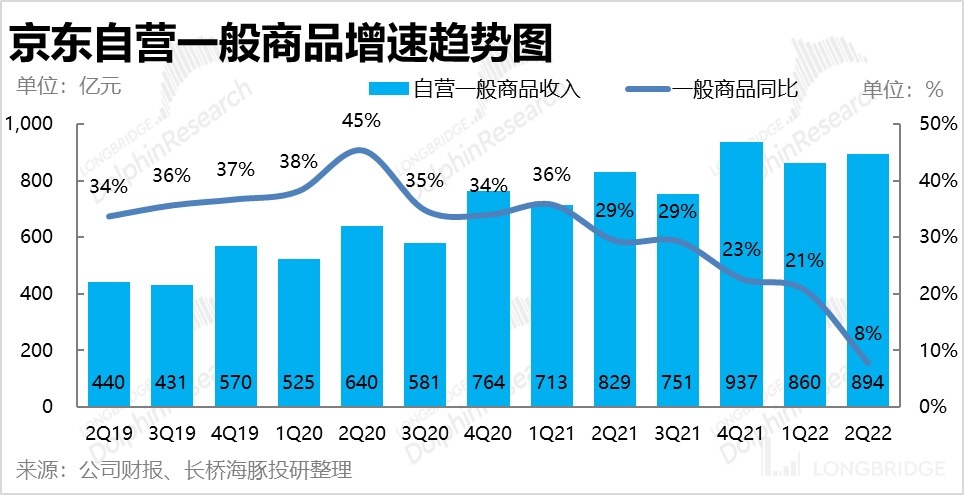

而以日用品和服飾美妝為主的一般商品,本季度收入 894 億元,同比增速大幅下滑到 8%,也低於市場預期的 924 億。在疫情期間,食品和日用品的線上購物需求本應是相對利好的,但京東的表現相當一般。並且,在快消品線上滲透率提升的邏輯下,增速更高的一般商品是京東的第二增長曲線之一,因此增速持續快速放緩讓人擔憂,需要關注管理層在電話會中對疫情後常態的增長指引如何。

2.平台服務:主要反映京東平台佣金和廣告的平台服務本季收入 207 億元,同比增長 9%,增速同樣顯著放緩。在自營表現不佳,且賣貨也履約不暢的情況下,3P 業務也難有領先的表現。同時,若剔除達達並表貢獻的約 8 億平台收入後,可比營收增長更是僅有 5%。海豚君認為京東的 3P 商家中多以 1P 缺乏的服飾美妝類為主,因此,十分疲軟的可選品類消費應當是 3P 業務表現不佳的原因。

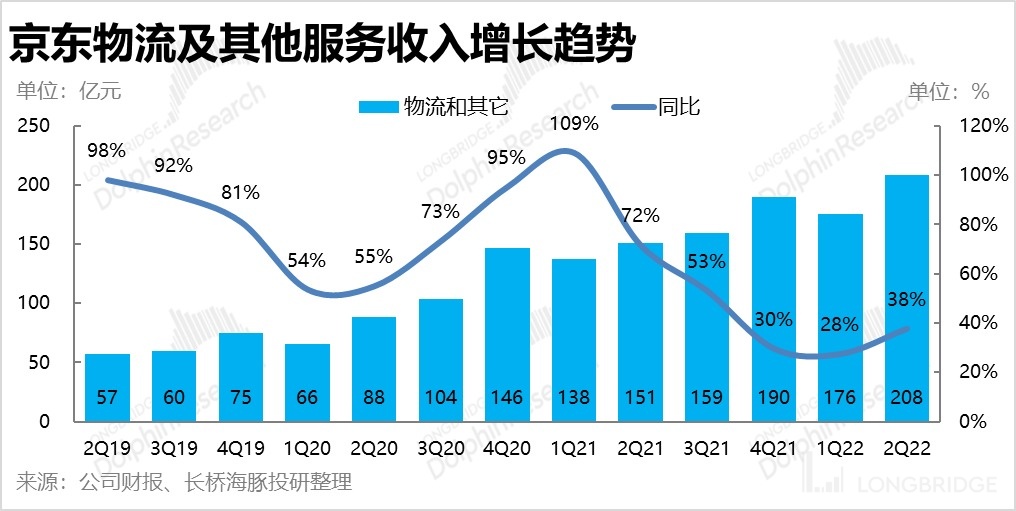

3.物流與其他服務本季度收入 208 億元,同比增速高達 38%,即便剔除達達並表的影響後,可比增速仍高達 29%,較上季略有提速。海豚君認為這是由於疫情期間,物流運力緊俏,反而會推高單價和收入,中通快遞本季度營收增長提速到 18.2% 反映的也是這個邏輯。

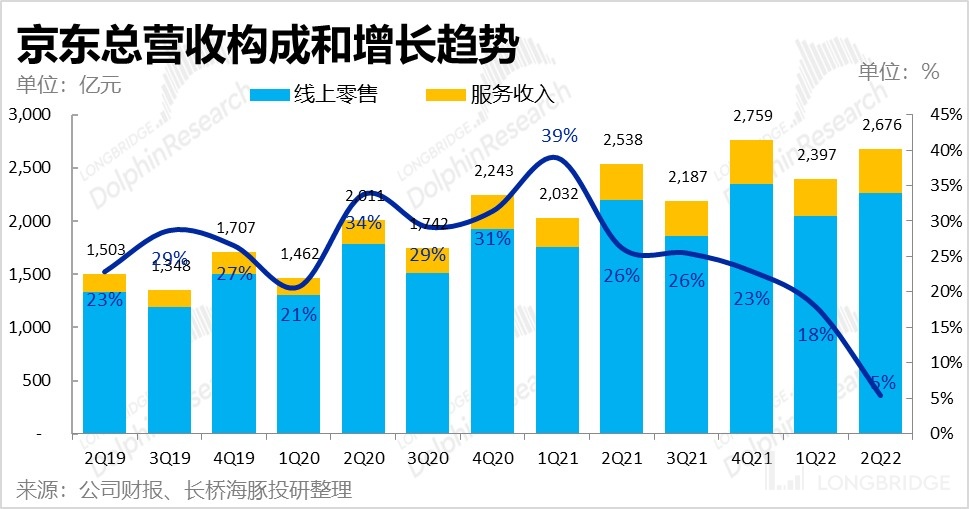

4. 結合上述各項業務,本季京東總體營收 2676 億元,同比增長 5.4%,略微高於市場預期的 2676 億元,預期差主要來自增長強勁的物流業務。總的來説,在營收端京東的表現只能説預期之中的差。由於城市佔比高,受疫情影響更大,營收增長放緩幅度 “觸目驚心”,先前持續領先行業增長的優異表現蕩然無存,因此在疫情後京東增速能否反彈回先前的高水平,還是會繼續緩慢減速的趨勢,將是主導股價走勢的最核心因素。

三、利潤表現強勁,最大超預期點

1.毛利潤:本季京東實現毛利潤 359 億元,大超市場預期約 18 個億,是京東本次業績中最主要超預期的點。由於收入符合預期,究其更本即毛利率超了預期。具體來看,本季毛利率為 13.4%,高於市場預期的 13% 和去年同期的 12.5%。由於二季度有京東的 6.18 週年大促,因此歷史上,二季度一直是京東的毛利和利潤的季節性低點。但本季度卻未明顯下降,海豚君認為可能的原因是,疫情下供應商賣貨困難因此給予了京東更優惠的價格,或者京東由於降本增效,調低了 6.18 期間的折扣力度。

2. 經營四費符合預期:疫情之下履約難度和費用在意料中上漲,本季支出同比增長 11%,顯著高於自營業務營收 3% 的增速。

不過,在降本增效的大方向下,公司的營銷費用和管理費用(包括股權激勵)在本季都已同比負增長。其中營銷費用同比下滑 11%,而管理費用也同比減少 9%。大幅下降的營銷支出,與較高的毛利和 6.18 期間較低的 GMV 增長也相互對應。

同時,在公司節流時,發放給管理層和員工的股權激勵費用本季也大幅減少了 24%,管理層還是比較 “良心”。

除了上述三費外,公司在研發上的投入還是相對平穩,本季研發費用還是同比增長了 9%,不過作為長期增長的主要動力之一,保證在技術上的投入也理所應當。

總的來看,本季公司經營四費共支出 321 億元,與市場預期的 326 億元基本相當。

3.經營利潤:綜上由於本季毛利潤大超預期 18 個億,而經營費用支出也比預期略少了 5 個億左右,因此本季京東實現的經營利潤為 37.6 億,超出市場預期近 23 個億。雖然二季度受疫情影響最大,且歷史上是利潤淡季,但在京東出色的成本和費用控制下,利潤較一季度還能進一步提升,向市場證明了京東釋放盈利的能力。

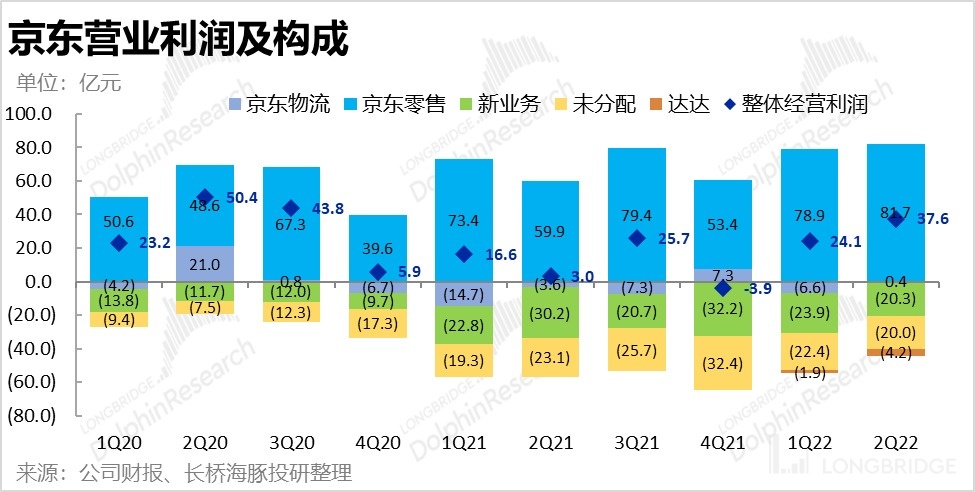

四、各部門利潤全線改善

分部門來看,公司各板塊的利潤釋放情況都較預期更好:

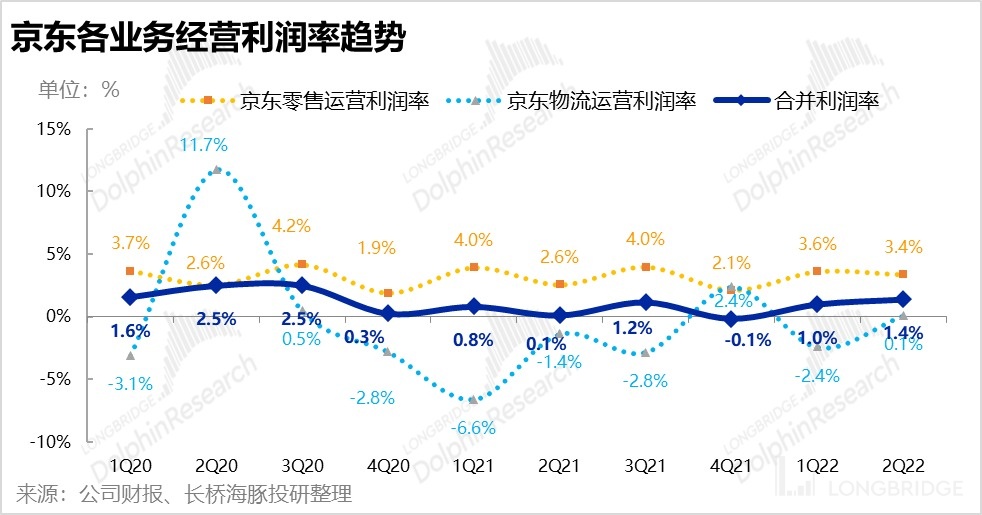

1. 首先,京東商城業務的利潤進一步提升,本季經營利潤高達 81.7 億元,大超市場預期的 69.5 億。利潤率為 3.38%,較去年同期的 2.57% 明顯改善,環比上季度的 3.63% 也僅略微下降;

2. 在疫情間的利好下,物流業務(包括內外單)再度扭虧為盈,本季實現經營利潤 3600 萬員,海豚君相信京東物流已經接近盈虧平衡規模,未來已有望實現穩定盈利;

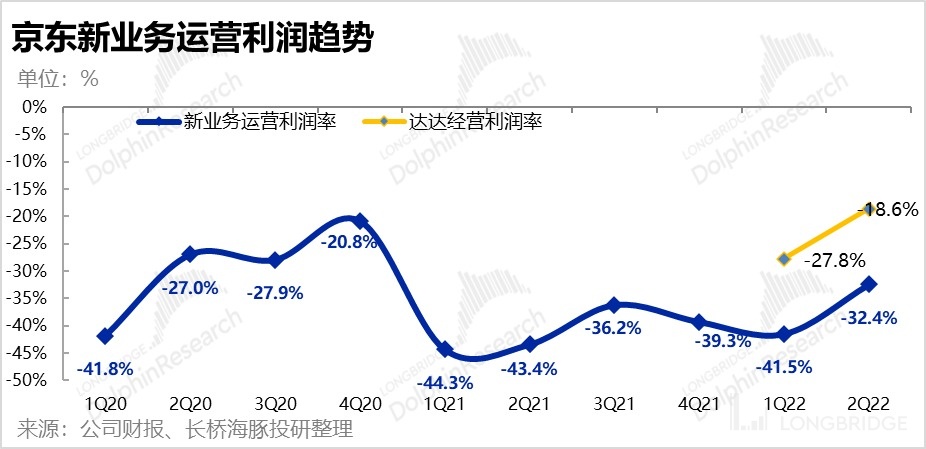

3. 在京喜等新業務上的虧損也從上季度的 23.9 億進一步縮窄到 20.3 億,可見公司正穩步推進縮減邊緣和虧損業務。

4.根據達達自己發佈的財報,主攻即時配送和全渠道物流的達達集團,本季在營收環比增長 13% 的情況下,經營虧損也由上季度的 6.3 億,縮窄到 6.1 億,可見達達的也已跨過越做越虧的階段,盈利在持續改善中。

<正文完>

過往研究:

深度

2022 年 4 月 22 日《美團、京東,憑什麼存量廝殺下反而出色?》

2021 年 9 月 27 日《重新認識一下那個被全網羣嘲的京東》

財報季

2022 年 5 月 17 日電話會《二季度 “歇菜”,但降本增效還有看頭(京東電話會紀要)

2022 年 5 月 17 日財報點評《死抗疫情、狠憋利潤,京東依然誠意滿滿》

2022 年 3 月 10 日電話會《不確定性漸增,自營模式和自有物流還能幫京東守住基本盤嗎?(電話會紀要)》

2022 年 3 月 10 日財報點評《京東來到十字路口,營收閃亮,前景迷茫?》

2021 年 11 月 18 日電話會《“以我為主”,京東業績會紀要總結》

2021 年 11 月 18 日財報點評《京東:電商增長 “涼涼”?京東第一個不同意》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。