CRM 2QF26 火線速讀:本季度 SaaS 龍頭 Salesforce 的業績表現依舊平穩,也能説平淡。

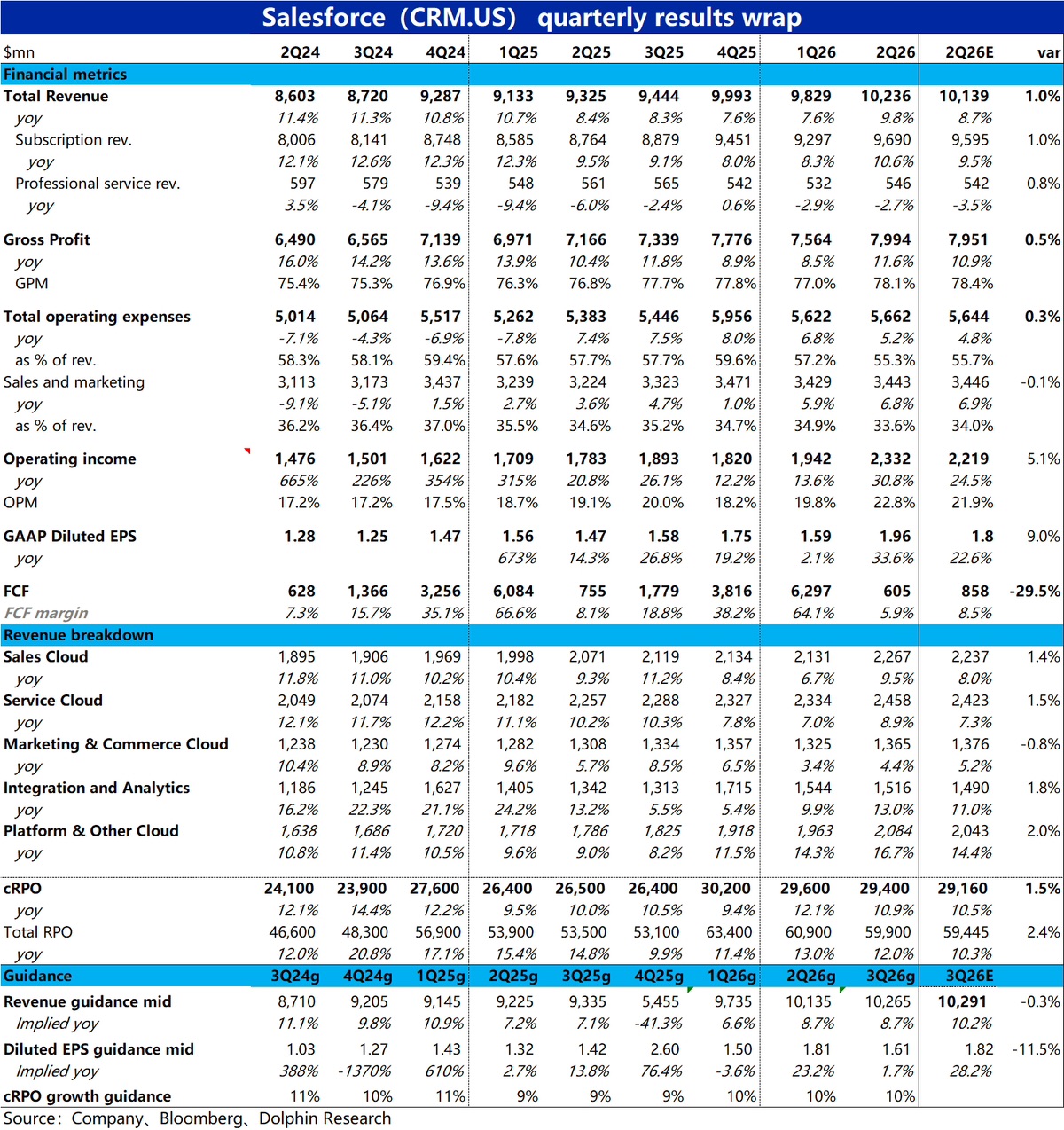

增長平穩、略微好於預期,費用增速近 5%,經營槓桿釋放下,本季經營利潤比預期高約 5%。

主要缺陷則是對下季度的指引偏弱,指引收入增速中值低於預期,而指引的 EPS 則比預期顯著低 11.5%,暗示着下季度的費用支出會顯著擴張。

具體來看:

1)本季總營收增長 9.8%,較上季的 7.6% 是有一定改善。但恆定匯率下兩季增速都在 9% 左右,改善主要是匯率的利好。

各細分業務線的增速也因此普遍環比有所提速,沒有明顯亮眼之處。

2)本季短期未履行合約餘額同比增長近 11%,環比上季降速略高於 1pct。恆定匯率下降速幅度一致。

即便公司宣佈 8 月提價,導致有部分用户提前續約的情況,但新增合約看起來也並不強勁。

3)公司本季 AI 和 Data Cloud 貢獻的年化收入約 12 億,比上季披露的 10 億提升幅度有限,目前僅佔總營收的約 3%。AI 對公司收入的拉動效果仍非常有限。

4)近期軟件股普遍表現不佳(擔憂 AI 對軟件的替代),而 Salesforce 的主要問題是傳統業務近乎熟透後,AI agent 的故事遲遲沒被驗證,而本季的業績依舊沒有回應這個問題,因此股價依然在弱勢走勢內。$賽富時(CRM.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論