泡泡瑪特:國內無盡內卷,海外就是救贖嗎?

北京時間 8 月 25 日午間,泡泡瑪特$泡泡瑪特(09992.HK) 公佈了 2022 年上半年的業績。經過一波猛砸預期之後,實際結果在利潤表現上反而沒有公司説的那麼差:

1)SkullPanda 撐場:2022 上半年泡泡瑪特收入 24 億,同比增長 33%,疫情之下主要靠線上發力,靠自有 IP 來撐着,不過好在暗黑系女娃 SkullPanda 還不錯,公司收入端基本保住。

2)海外故事走起:從今年上半年的披露方式,可以明顯看到後面公司應該會重點講海外市場的開拓故事了——海外的開店數量、海外每個渠道的收入和毛利率情況都一一做了説明。

只是上半年海外貢獻還太小隻有 7% 上下,不過零售業務上來之後,海外毛利率已經上來,快要接近國內了,估計後面銷售放量,海外毛利率有希望是後面一個毛利結構改善的因素。

3)競爭加劇,壁壘在哪:上半年利潤表現雖説顯好於公司指引,最終 10% 以內的跌幅遠好於公司所説的 35% 以內的跌幅指引。不過毛利率持續下滑,以及費用增長並未明顯放緩(廣告投放、IP 設計開發所在的行政費用等等),意味着不看預期差的泡泡瑪特利潤上依然亞歷山大。

整體觀點:當這波股價走完泡泡瑪特自導自演的爛業績但依然超預期之後,股價的進一步修復還是要解答公司競爭壁壘和未來成長問題。

尤其是,眼下市場競爭激烈,國內用户似乎短期也衝到了一個難以繼續快速拉昇的位置上(上半年新增註冊只有 350 萬,比去年下半年的 1200 多萬低了很多),用户更加挑剔,市場盲盒競爭激烈,公司競爭壁壘並不算高。

同時針對盲盒的監管也在落地,也許後面真正的增量除了加劇成熟 IP 的變現(如大號 Molly 等、IP 跨界授權)等,真正能指望的只有海外市場打開新的成長空間了。

本文為海豚投研原創文章,未經授權,不得轉載;建議感興趣的用户添加微信號 “dolphinR123” 加入海豚投研圈,一起切磋全球資產投資觀點!

一、猛殺預期再超預期, 這操作厲害了

大概一個多月前的 7 月 15 日,也就是上半年已經結束的時候,泡泡瑪特發了一個盈利預警的公告——估計自己上半年 “收入增長不低於 30%,利潤縮減不高於 35%”。

這個預警有多糟糕?去年下半年它的收入增長還是 60%,更重要的是利潤還有 30% 的正增長,到今年上半年直接往 30% 的負增長方向奔去。

結果直接把資金嚇跑了,股價崩盤式下泄,事實上剛過了 6 月,已經有 “聰明資金” 先知先覺,開始撤離泡泡瑪特了,導致從 7 月到現在的一個半月裏股價一路從 40 元砸了到近的不到二十元,不止腰斬。

而從實際情況來看,2022 年上半年泡泡瑪特收入 24 億元,同比增 33%,基本與指引沒有大的差距。

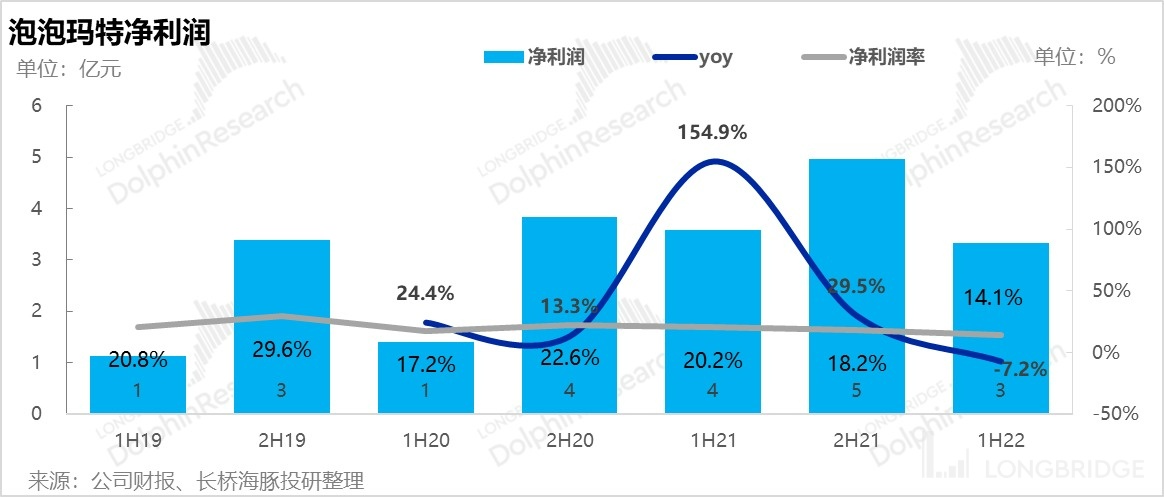

但利潤顯然沒有公司原本指引的那麼差:淨利潤同比跌了 7%,實際是 3 個億多一些,比預警裏隱含的差不多一個億多了不少。

二、海外故事走起

這次泡泡瑪特直接把自己的渠道收入按國內海外兩部分來做詳細披露,似乎隱含國內市場有早熟嫌疑。

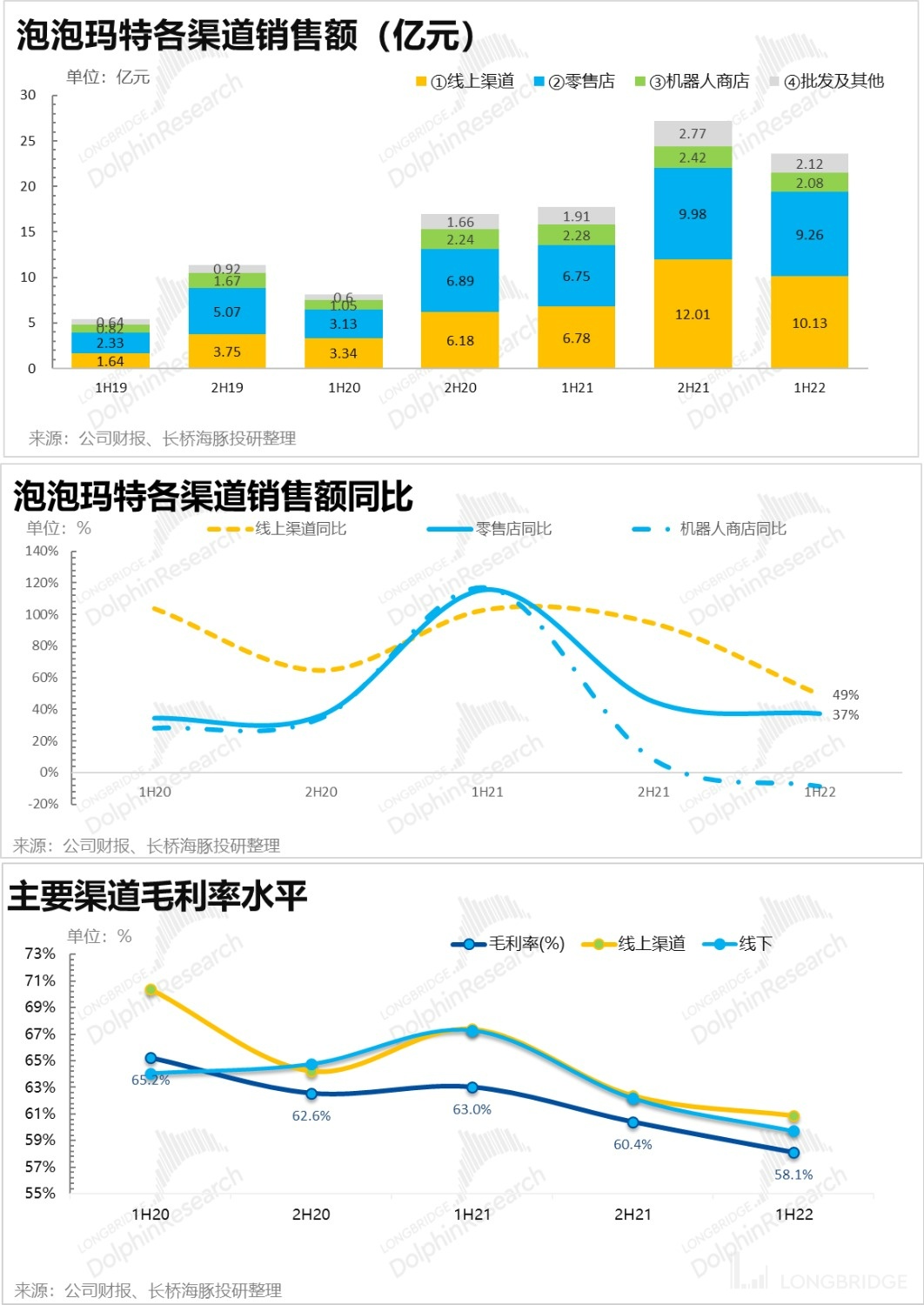

所以這次就先看一下海外市場:泡泡瑪特通過新開闢直營加盟線上線下等零售開店,再加上之前的批發業務,包括港澳台在內的海外市場為泡泡瑪特貢獻了 7% 的營收,大約 1.6 億。

而且海外零售業務上來之後板塊毛利還不錯,毛利率 57%,比去年同期以批發業務為主時候的 46% 提升了不少,雖然目前依然低於國內業務。當然後續隨着海外零售業務的加速增長,海外的毛利率似乎有希望超過國內,這個是營收結構變化中比較向好的一些。

目前海外線下零售店開了 24 家,機器人店是 98 家,而且已經入駐了 11 個跨境平台,在英國、新西蘭和美國等都開了第一家店。

看未來泡泡瑪特能否以有中國設計特色的 IP 產品用海外市場再造一個自己,目前體量還小,只能説且走且看。

三、還好有私域,全靠線上撐着

從渠道角度來看,目前線上渠道依然是收入和利潤的驅動關鍵,目前收入體量大,增速相對更快一些,而且目前毛利率上半年也是目前三類當中最高。

不過要考慮到上半年的特殊情況是疫情之下線下關店,銷售大多走線上,但是同時線上物流相對比較困難,也拉高了銷售費用中的物流開支費用。

而線上如果詳細看的話,主要是還是微信小程序泡泡抽盒機必須表現較好,天貓已經幾乎沒啥增長,但泡泡抽盒機同比增長還有 67%,京東平台上增速也還可以,不過基數不大,而其他電商平台本來增速較高的,上半年也有放緩。

二、Molly 後繼有人,SKULLPANDA 接力

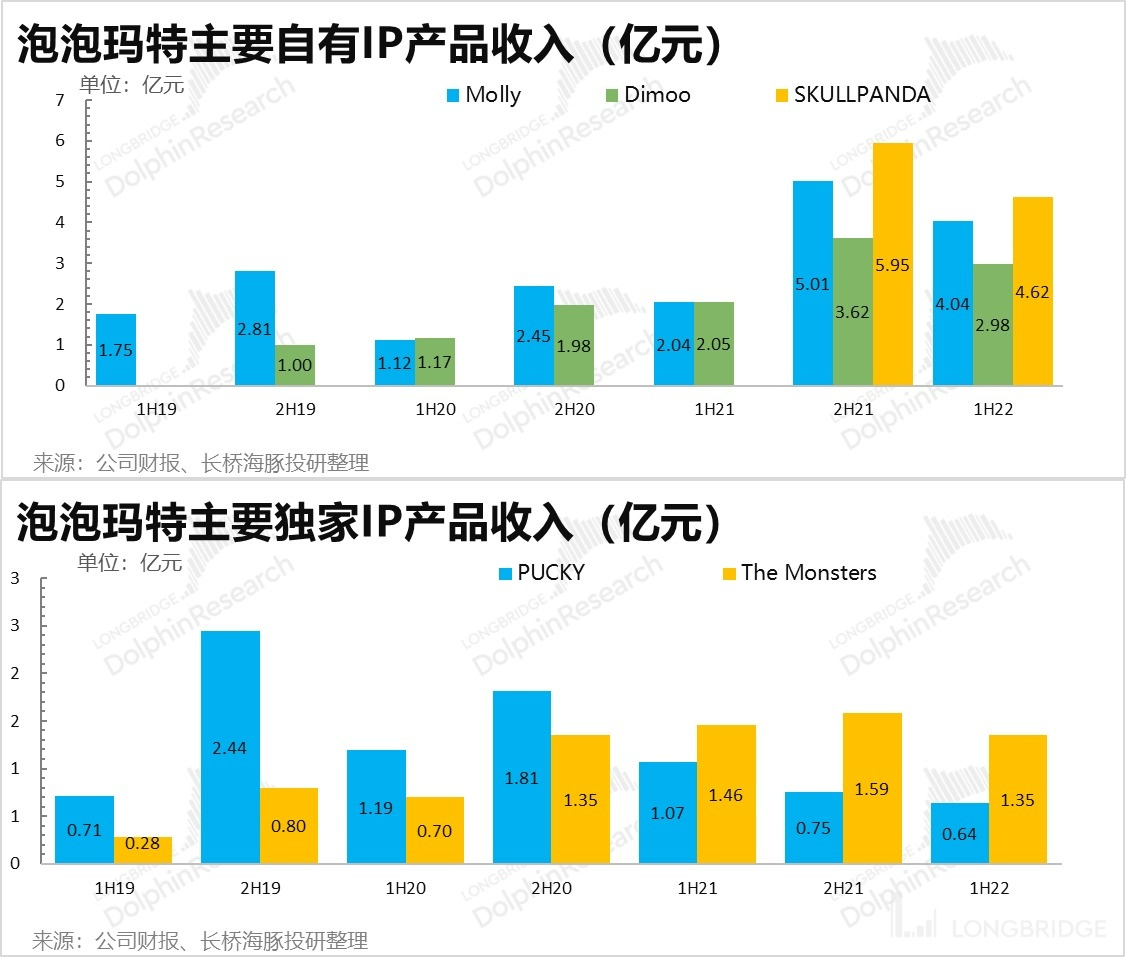

泡泡瑪特從 IP 的角度,主要分 IP、獨家和非獨家,其中自有一直是公司的核心,獨家也有有一定貢獻,非獨和第三方產品基本上給用户一些購買選項而已,不是公司的核心競爭力。

目前只有自有 IP 主要是 Molly Dimoo 和 SkullPanda 在撐着:繼可愛風 Molly 之後,風格偏 “暗黑系” 女娃的 SkullPanda 去年發佈之後,直接風頭而二,超過了 Molly。

而獨家 IP 上半年依然偏弱,沒有新 IP,收入同比依然負增長。

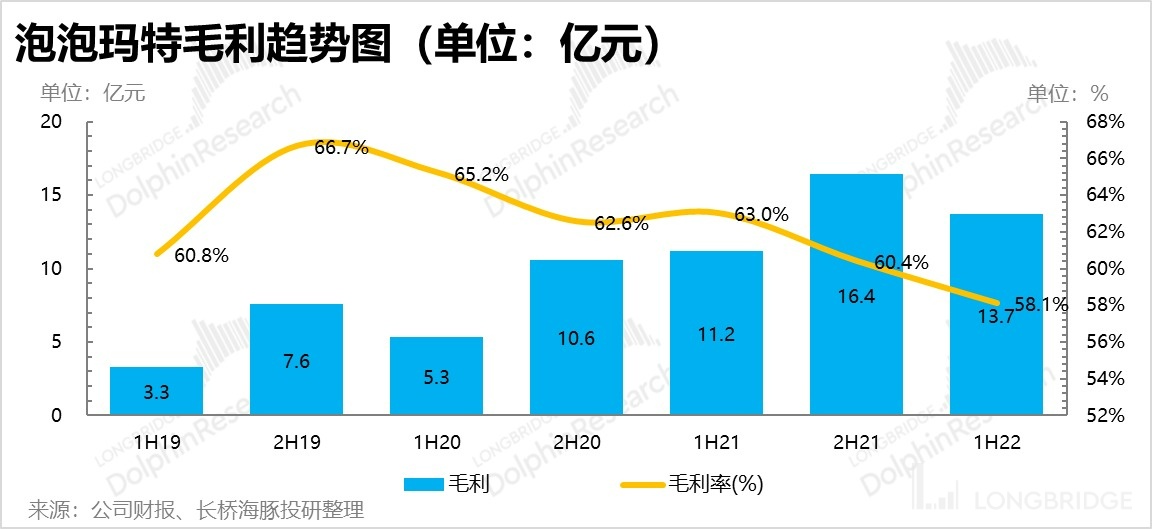

四、工藝內卷 + 天災,毛利率進一步失守

由於現在的款式工藝和工序更復雜,製造加工成本上升,再加上疫情導致公司做了一些促銷活動,上半年毛利只增長了 23%,不到 14 億,毛利率只有 58%。

雖然現在開賣價格特別大的 MEGA 大娃,但複雜的工藝還是先侵蝕了泡泡瑪特的毛利表現,背後還是行業競爭激烈。

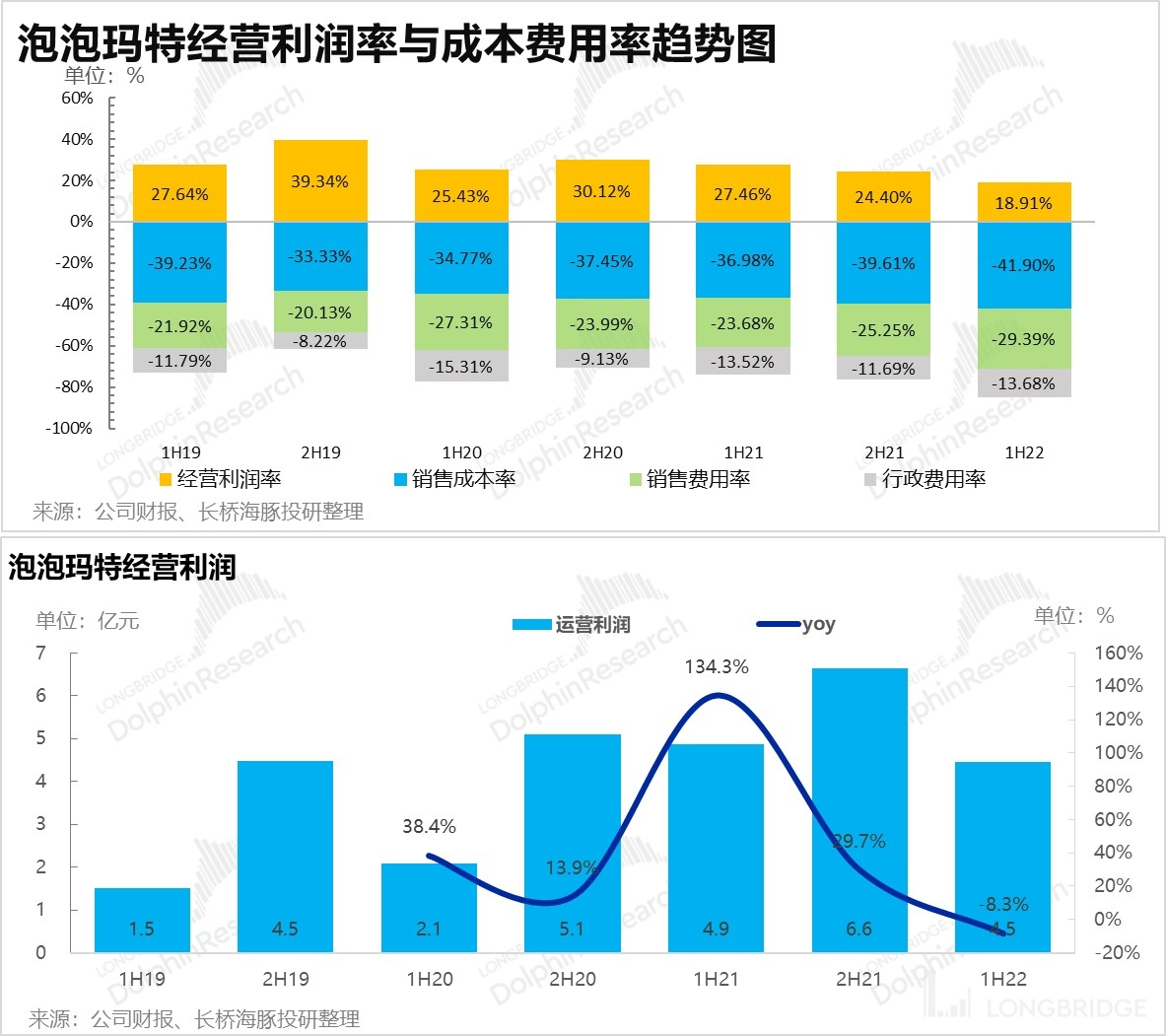

四、廣告投放太猛,物流成本加劇,利潤率持續失守

上半年的收入主要靠線上,做了促銷之後線上銷量保住了,但是由於促銷本身和疫情物流問題,物流費用還是比較高。

另外,公司上半年廣告投放也不少,做了天貓和抽盒機的推廣,還做了 MEGA 的視頻、IP 主題展等等,投放超一個億,同比增長 100%,但疫情的爆發導致投放效果並不明顯。

最終公司經營利潤 4.5 億,同比下跌了 8%,反而沒有公司預警的 30% 的下跌那麼誇張。

<此處結束>

海豚君以往分析請點擊:

2022 年 3 月 28 日財報解讀《泡泡瑪特,90 後的潮玩也難逃內卷命運》

2022 年 3 月 28 日電話會《泡泡瑪特有新法寶了?》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。