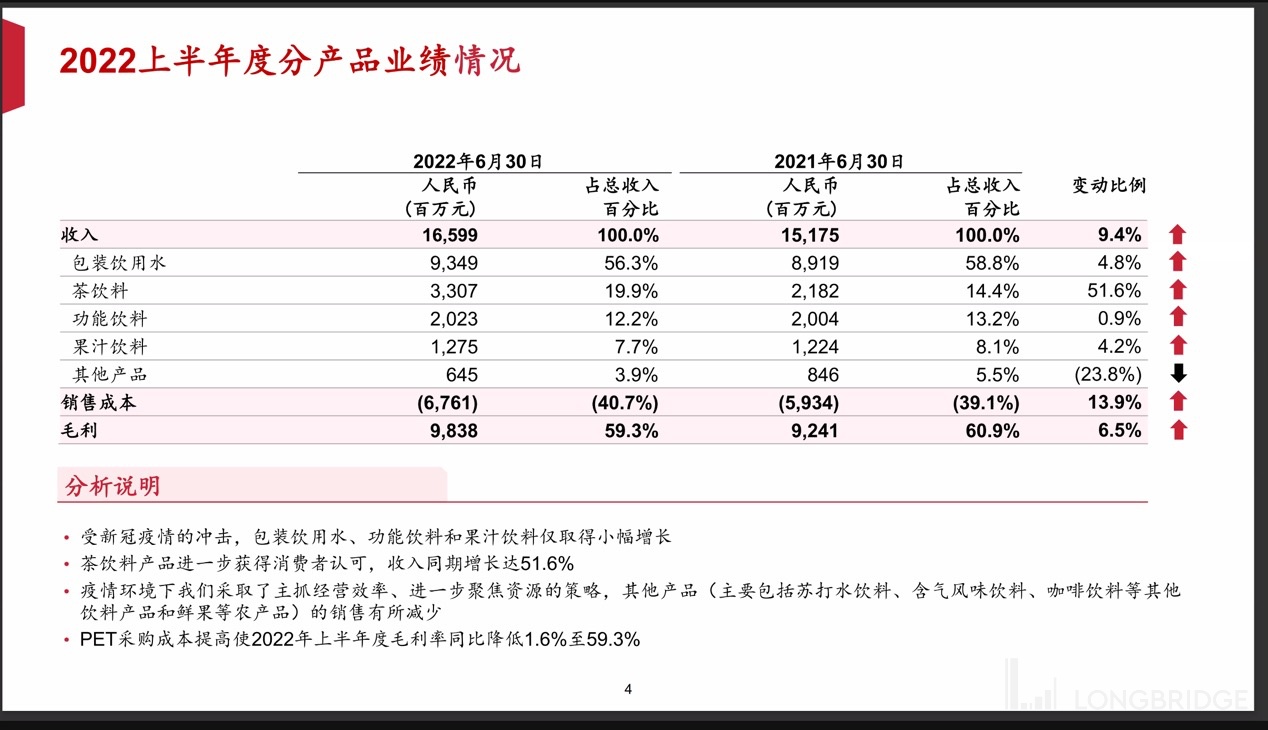

茶飲料產品成為新的增長點

茶飲料產品成為新的增長點

以下為農夫山泉 2022 年中期財報電話會紀要,財報解讀可回顧《農夫山泉:茶飲逆勢發飆,“水茅 “體制下半年已按奈不住?》

重點內容提示

【1】全年收入目標是維持雙位數增長,全年毛利率預計為 56-57%。

【2】品類在收縮,未來會聚焦茶飲料。

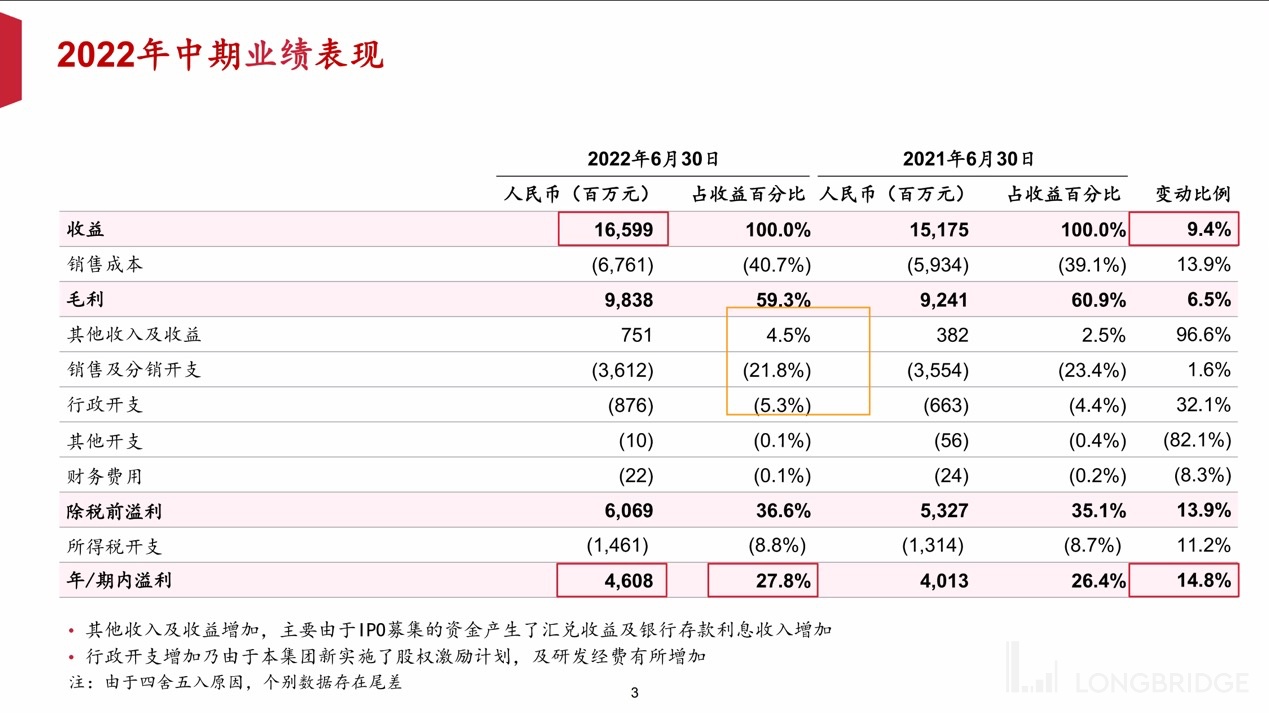

會議 PPT

問答環節

一、2022H1 業績及未來業績指引

Q:2022H1 毛利率拆分及 2022H2 毛利率展望

A:上半年 PET 成本同比增加 15-16%,下半年預計 PET 價格會處於更高水平,因此 2022 全年毛利率預計會下降至 56-57%。

去年開始,公司已耗盡鎖定價格的 PET,目前以點採形式補充 PET。

Q:若疫情不再加重,下半年/全年是否能雙位數增長?全年銷售和淨利潤指引是?

A:全年收入目標是維持雙位數增長,全年毛利率預計為 56-57%。

【1】銷售費用投入指引

在封控環境下,不會對銷售分銷進行大投資。

即使是長白雪這類戰略性產品,2022H1 的廣告投資也收縮了。這是由於消費者的關注度更多在疫情對生活的影響上,因此公司選擇將重點放在提高服務水平,從管理層到一線員工、經銷商,全員送水:

①上海無法獲得水的區域,比如方艙,員工為了及時送水整夜睡車上。

②川渝缺水,員工參與水捐贈和送達。

公司精力並不在廣告投放,而是盡力讓產品出現在需要的地方,樹立對消費者全心全意服務的形象。

【2】利潤指引

全年毛利率會收縮,淨利潤會隨之適度下降,但仍較樂觀 - 比 2019 年更偏樂觀。但會和 2022H2 PET 情況有很大關係,目前 PET 庫存已幾乎完全消耗,需要隨行就市。

Q:未來股權激勵費用是?2022H1 行政費用有所增加,後續是否會正常化?

A:上半年股權激勵費用計提有 7000 萬,下半年大概會再產生 3000 萬股權激勵費用,明後年的攤銷會減少,所以行政費用影響也會降低,但不排除還會推出新的股權激勵計劃。

二、產品發展現狀及未來規劃

Q:2022H2 產品結構

A:9 月可能出現散發風險下的封控措施,因此預計延續 2022H1 策略,聚焦於大品項。

Q:2022H1 果汁增長少於 5%,其中,NFC 表現較好,果園和水溶 C100 的情況如何?在目前競品頻出的局面下,果汁發展規劃是?明、後年的新品方向是?

A:

【1】果汁各品類情況

(1)NFC:果汁類別的天花板,未來會維持持續穩定的增長,公司前期在產品技術和農產品原料的準備上已有較大投入;

(2)水溶 C100:已有幾年歷史,整體呈增長趨勢;

(3)低濃度果汁如農夫果園:銷售旺季主要集中在節假日,因此下半年迎發展機會。

【2】產品發展規劃

(1)大品類:未來仍然將茶飲料作為重要部分,同時在原有的產品系列中推出新品類或補充創新性產品。

(2)功能飲料:已具備運動飲料、維生素類飲料,且市場地位較好。與時髦性較強的風味飲料不同,功能飲料對研發的要求較高,一旦在市場上佔據地位,其表現較為穩定,未來公司會加大在功能飲料的研發。

(3)總體:在經濟形勢不太穩定的局面下,公司側重已有品類的運營,略微收縮冒險性嘗試。若疫情條件允許,後續會繼續開展新品創新工作。

Q:蘇打水在其他品項中表現偏弱,如何看待蘇打水長期發展?

A:

【1】不加氣

在西南地區銷售表現較好,當地已經形成較為穩定的消費認知;在東部地區表現較弱。蘇打水的受用人羣較廣,目前不加氣蘇打水保持着增長勢頭,區域間不平衡特點顯著,未來有很多增長機會。

【2】加氣

競爭較為激烈,市場容量仍在擴大且存在一定瓶頸。公司在該領域的優勢體現為可以生產無菌的含氣產品,未來仍會保持關注,但是未必會作為絕對重點。

Q:茶品類發展方向和升級舉措

A:主要是東方樹葉、茶Π、汽茶三大品類。

【1】東方樹葉

因無糖健康概念會持續在線,故繼續重視東方樹葉。東方樹葉在無糖產品佔據頭部,未來會推出新口味、限定產品、新包裝等。鑑於前 10 年區域銷售不平等,所以未來增長空間不小。無糖茶市場體量少於含糖(28 開),但是增速快於含糖茶。

【2】茶Π

下滲機會大。

之前輕色輕口,今年推出柑普風味成功拓展客户羣體。由於區域口味偏好有差異,所以會嘗試不同區域推不同風味。

【3】汽茶

支持含氣碳酸茶發展。品類新有風險,但支持創新。

【4】奶茶

農夫市場位置第三,接近第二。

Q:2022H2 茶Π和東方樹葉上半年增速誰更快?後續發展規模如何?

A:東方樹葉目前和現在都會更快。

【1】市場容量

無糖與含糖為 28 開。

【2】產品力

東方樹葉優勢更明顯,茶Π則與頭部相差較遠。

Q:為什麼上半年茶飲料營業利潤率同比增長 4%,而其他品類在減少?

A:看攤銷的會計準則,不算特別的指徵指標。

Q:長白雪的佈局和市場營銷渠道拓展情況

A:

【1】佈局

今年開始佈局。

水不是時髦性,佔領消費者心智需要過程,但公司水源質量、包裝等有優勢。

受疫情影響,2022H1 放慢對三元水的投資節奏,但對其長期發展充滿信心。

【2】銷售渠道

對比二元水,三元水的渠道鋪市率還差很多,只在一二線城市最好的店有,這是基於產品規律沒有往下鋪。

Q:長白雪水源有其他地方嗎?運輸半徑有限制嗎?

A:水源只能在長白山。

運輸成本高,但完全可被三元水覆蓋。

Q:現在新品的研發體系和營銷是部門制嗎?

A:項目制。

創新理念來自於技術、市場、研發人員、管理層指令等,但需要經過幾道評審,所以在研產品每年二三十個,但上市的沒那麼多。

前段管理層管控比例較少。

大部分項目組包含研發和品牌推廣,不同產品會請不同設計師以保持公司活力。

Q:茶Π重顏色重口味已成功拓展新客户,東方樹葉是否延用此方法?

A:東方樹葉去年推出青柑普洱(茶與果結合),是持續的非限定產品。東方樹葉的產品序列目標是要做得像優質茶葉的現泡茶。近年產品覆蓋人羣拓展顯而易見,年輕人逐漸喜歡東方樹葉無糖產品,這與市場追求健康的趨勢和公司推廣相關。因此,不需要迎合某個人羣,整個品類已經在滲透更廣的人羣。

Q:家庭渠道大包裝產品佈局如何?輕零售是未來發展重心嗎?

A:家庭渠道佈局在行業中起步較早,且領先於同行。

家庭渠道需要把產品送到家裏,讓用户有各種方式在家裏獲得產品。現有自販機、送水到府、京東等多種渠道,未來會沿此方向讓消費者有更多渠道獲得產品。

Q:包裝水上半年增速相對低,是因為即飲場景受疫情不利影響,但茶飲料的即飲屬性茶飲更強。但為什麼只有公司的茶飲料爆發式增長?

A:

【1】包裝水

農夫在水市場佔據第 1 位置,增長需要整個市場的增長。

【2】茶飲料

茶飲料佔據第三位置,增長有更多機會:

①本身區域不平衡②碳酸茶等新品類的貢獻③相對頭部而言量並不大,增長空間大。

Q:7、8 月包裝水恢復情況

A:全行業上看,天氣酷熱對水的銷售有利,但不利於高糖甜膩產品。

Q:茶Π增速;大包裝水上半年表現情況;PET 的今、明年價格變動預計

A:

【1】茶Π

茶Π增速有雙位數,但沒東方樹葉高,對未來充滿信心。

【2】大包裝水

在封控條件下,大包裝水屬於民生物資,政府支持力度大,因此會延續增長。但競爭逐漸激烈,早幾年農夫屬於獨家。

【3】PET

仍處高點。

Q:未來 2-3 年是否會聚焦強品類茶飲料?

A:取決於推廣機會和疫情,總體聚焦強勢品類。品類龍頭的收益和競爭優勢很明顯。公司目前有 3 個品類處於行業前 3。除了保持包裝水地位,其他 2 個品類爭取上一個台階。

會根據市場情況的嘗試新品類,未來會培養。

Q:汽茶的投入規劃

A:4、5 月汽茶上市,但市場條件不適合大規模投放推廣,故打亂新品節奏。但產品創新性和本身產品力好,公司會繼續精進,這個產品是適合下沉的。

Q:品牌識別度和形象樹立方式(是否偏向拿品類做名稱如 NFC)

A:不一定,看不同產品的策略。

拿品類做名稱基本上是沒有競爭對手的品類,例如 NFC、水溶 C、汽茶、打奶茶,茶Π就不行。

Q:PET 成本壓力大,是否有產品提價計劃?

A:沒有。除非有特別大通脹,目前兩元水價格合適。上半年包裝水的增長大部分來自量的增長。農夫作為成熟企業,在 PET 採購和成本管控上會比小企業優秀,無需太擔心。

Q:7、8 月炎熱天氣對銷量影響

A:

【1】整體

7、8 月比上半年更有利銷售,全年目標仍是收入雙位數增長。

【2】品類

較甜的厚重飲品銷量不如水和無糖茶。

Q:無糖茶競爭格局現狀及競爭對手?

A:相比於含糖茶,無糖茶不能調味,所以無糖茶考驗產品技術含量,包括原料選取、茶液汲取、包裝處理等。局部市場有個別競爭對手,但整體目前沒有明確的無糖茶挑戰者。

Q:渠道上冰櫃投放計劃及提升空間

A:冰櫃對近年銷售拉動作用明顯,會繼續推進。公司運營也還有很多精進空間。

本文的風險披露與聲明:海豚投研免責聲明及一般披露