光伏爆發、巨頭下場?隆基自導 “平衡術”

$隆基綠能(601012.SH)8 月 24 日 A 股盤後公佈了 2022 年上半年的業績,由於主要是收入和歸母利潤之前公司都已經給畫了圈、指定了範圍,結果上大差不差,沒有太大預期差,核心還是通過出貨、成本、利潤等來看產業競爭和博弈。

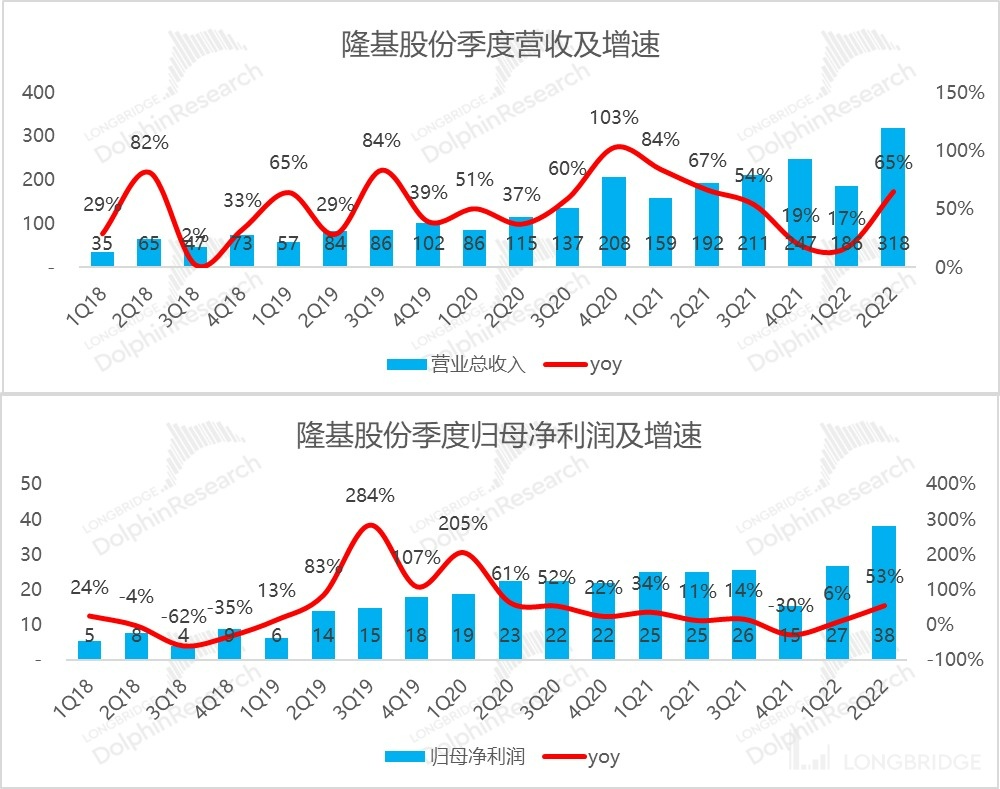

a. 由於需求旺盛,組件和硅片漲價,二季度公司收入 318 億,同比增長從一季度的 17% 直線拉高到了 65%。

但從公佈的組件和硅片出貨來看,公司上半年並未沒有跑贏行業,也就是説市佔率是下降的,公司雖然強調了長期 30% 的市佔率目標不變,但是短期硅料的上漲,讓公司不得不平衡短期市佔(成長)和利潤之間的取捨。

b. 而這一平衡的結果是,收入增長可觀,但也不是行業最拔尖的,利潤增長增長也算可以,但同樣不是行業裏最拔尖的,但整體上費用槓桿的釋放 + 海外美元收入的匯兑損益,一定程度上對沖了毛利率的快速下滑,公司的利潤在絕對值還有不錯的正增長。在行業火爆繁榮的情況下,雖然不像通威那樣吃到了全部的好吃,但需求旺盛,利潤絕對值還算可以。

c. 注意美國暫扣令(WRO)其實對公司的經營擾動非常大,公司原本規劃面向美國的 11GW 出貨,而 WRO 後這部分希望比較渺茫,同時也因為這個問題,導致上半年滯港倉儲費用從去年同期的幾千萬直接拉爆到了 4.5 億,大幅拖累銷售費用槓桿的釋放。

整體上,這個季度業績通過公司與市場的充分溝通,也算是慰藉了市場:之前市場擔憂因為硅料龍頭通威下場做組件業務,行業競爭加劇之後會導致組件環節陷入價格戰,而侵蝕組件龍頭隆基的利潤。

但在需求爆棚的情況下,組件廠是可以篩選客户的,而不是搶客户的,隆基還有選有一定利潤的訂單的能力,同時也會通過產能和出貨的調節,來平衡市佔和利潤之間的矛盾。後續還是要關注硅料的價格變化趨勢,這會直接影響隆基的產能利用率,收入和利潤釋放。

海豚君隨後會通過長橋 App 與海豚的用户羣分享電話會紀要,感興趣的用户歡迎添加微信號 “dolphinR123” 加入海豚君羣,第一時間獲取電話會紀要。

本次財報詳細內容,詳見下文:

一、關於隆基股份,要知道什麼?

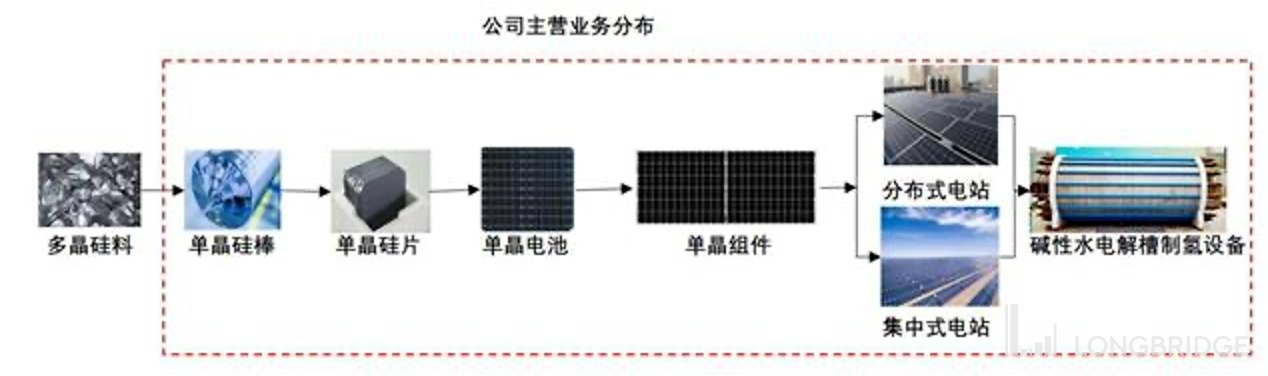

隆基股份卡位光伏賽道,是妥妥的 “光伏茅”。從硅片業務起家,公司沿着光伏產業鏈展開了一體化佈局,當前業務範圍除了冶煉提純的硅料業務之外,往下的產業鏈基本都有:硅棒 - 硅片 - 電池片 - 組件的研發、生產和銷售,同時還佈局集中式地面電站和分佈式光伏屋頂(含 BIPV)的系統解決方案、光伏制氫等朝陽領域。不過公司的業務支柱是大家熟知的硅片和組件兩個環節,在單晶硅片和組件環節,公司已經躍然成為全球第一的龍頭。

數據來源:公司財報,海豚君整理

硅片和組件是市場關注的兩大核心業務:

1.組件業務主要對外出售。公司組件業務起於 2014 年,是基於自身領先的單晶硅片技術發展起來的。幹一行則成一行,公司組件業務已經成長為公司的第一大業務支柱,並且佔據了全球第一的位置。同時公司組件業務全面全球化,境外組件收入超過國內市場,得到了海外市場的認可。

2.硅片業務部分自用部分外銷。公司押注單晶硅技術路線,推動單晶硅全面取代多晶硅,也因此成為這波替代過程中的最大贏家。由於公司自身開始了組件業務,因此公司生產的硅片一部分用於自用,一部分對外銷售,目前基本處於 50%:50% 的比例。

3.光伏產業鏈價格博弈劇烈,公司盈利能力變化需要倍加關注。當前的光伏產業鏈處於以硅料為源頭、全產業鏈漲價的時期,硅料環節資金壁壘高,並且擴產週期長,成為這波光伏行業快速發展路上的瓶頸。公司硅片和組件業務盈利承壓,需要倍加關注公司盈利指標的變化、以及產業鏈價格的走勢和預期拐點。

二、以下是海豚君的詳細分析:

1、硅料太貴&美國業務受阻,平衡來去只有犧牲市佔了

2022 年上半年公司營收 504 億,同比增長 44%,與 7 月下旬業績預告中的 “500 億元-510 億元之間,同比增長 42%-45%” 區間基本一致;歸母利潤接近 69 億,同比增長 30%,稍超了公司的指引區間 “63 億元-66 億元之間,同比增長 26%-32%”。

整體上與市場預期基本一致;利潤所謂稍微超出指引一些,主要是因為有一個超乎尋常的 18 億投資淨收益,剔除這個因素,應該也是在預期之內。

這個業績對應二季度收入大幅加速,在歐洲等海外市場放量的推動下,同比從上季度的 17% 快速拉到了 65%,達到了 318 億人民幣;歸母利潤 38 億,同比增長 53%;按照目前市場對全年 1186 的營收預期,和 143 億的歸母利潤預期,二季度大概完成了預期的 27%/27%,完成度比過去兩年的情況要更高,而且收入表現更為出色一些。

國內 VS 海外:2021 年公司海外收入整體佔到了 47%,幾乎已經與國內市場追平了。不過到了今年上半年,這一比例又回落到了 40%,應該與美國市場組件出貨受挫有關。

2、組件出貨太慢: 2022 一季度組件出貨較差,而上半年組件整體出貨 18GW,對應二季度出貨接近 12GW,而公司目前定的出貨目前是 50-60GW,等於上半年只完成了 32%。

這裏組件上半年出貨較低的主要原因還是一季度出貨低的原因,因為硅料價格比較高,一些低性價比的單子放棄了,同時美國又由於政策問題,原本規劃的 11GW 的出貨目標,現在基本放棄,重新選訂單。

下半年公司估計能出貨 30GW,相當於緊巴巴完成全年目標,而是否能夠加速核心還是看美國出貨是否在海關問題上順利通關。

3、硅片出貨低於行業:硅片上半年出貨 40GW,相比去年上半年的 38GW 只是微增。一季度是 18GW 多一些,二季度是 21GW;而目前無論是國內還是全球的光伏新增裝機增速都是遠遠高於這個數的。

公司在組件和硅片上的出貨都低於行業增速,而核心應該還是硅料成本太高,而且如果要拉高產能利用率,就要去市場上找料,會進一步加大上游的價格失衡。

從出貨結構上,硅片外供和自用大概一半一半,按照公司所説的——目前硅片產能大概是組件產能的 1.5 倍,是電池產能的 2 倍左右,海豚君估計自用和外銷的比例其實更多是取決於隆基自產電池片的能力。

有多少電池片就會用多少自供的硅片,另外一部分不夠的電池片通過外採補一些,但是由於外採電池片的組件盈利較差,所以外採量並不是很足,後面更低價格的組件也需要補足自產電池片的產能短板。

另外從公司的解釋來看,隆基更看重的長期市佔率目標,以及短期出貨和利潤之間的平衡,在市場需求大爆發的情況下,自己不控貨的上游硅料價格又比較高的情況下,為了兼顧收益,有意放棄了一些低性價比的訂單,導致短期市佔率有所下滑。

四、硅料價格太高?一邊錘市佔率,一邊錘毛利率

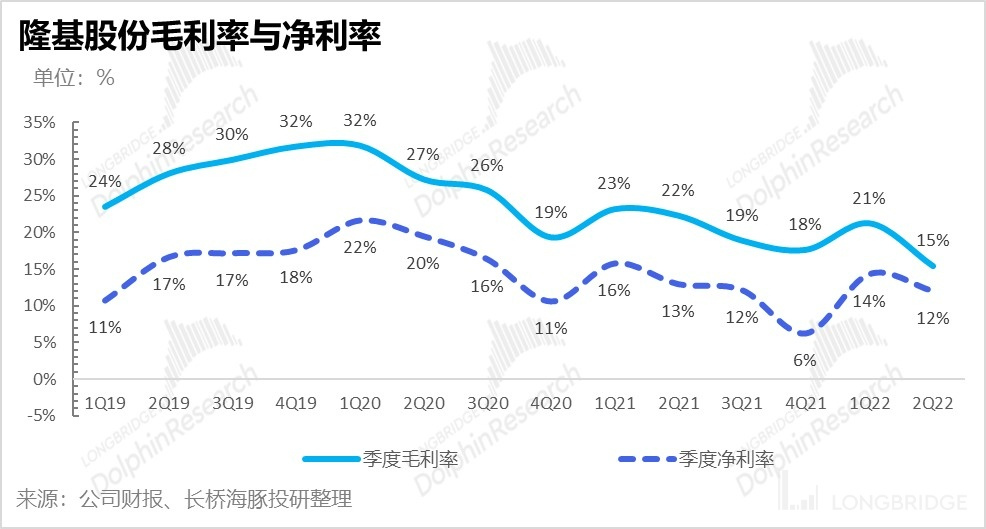

毛利率持續快速下滑:在全球光伏需求裝機爆棚的情況下,硅料由於重資產資金壁壘 + 長擴產週期,是全產業鏈漲勢最兇猛的環節,而下游電站則對組件成本極其敏感,最上游的成本上漲無法全部傳導到下游。

這中間的成本只能有中間的環節來承受,而隆基所做的硅片——電池片——組件,剛好就是處在這個中間環節。

所以公司毛利率最近幾個季度坍塌得都非常厲害:二季度整體毛利率在一季度 21% 的基礎上直接掉了六個百分點,進一步下滑到了 15%,幾乎是歷史新低。

這裏主要是組件業務上,二季度雖然出貨上量,但交付都是之前的籤的單子,趕不上當前市場原材料的漲價速度,而且三季度的毛利率也不會比二季度好到哪裏去。

而如果硅料硅片分開看的話:

1)硅片一季度交貨毛利率是 24%,毛利率只是稍微下滑了一些,主要是因為硅料價格高,沒有 100% 完全傳導。

2)組件因為項目都是之前簽好的,等到生產交貨的時候,上游硅料漲價太多,導致組件二季度毛利率只有 12%,比一季度下降了大概有六個百分點。

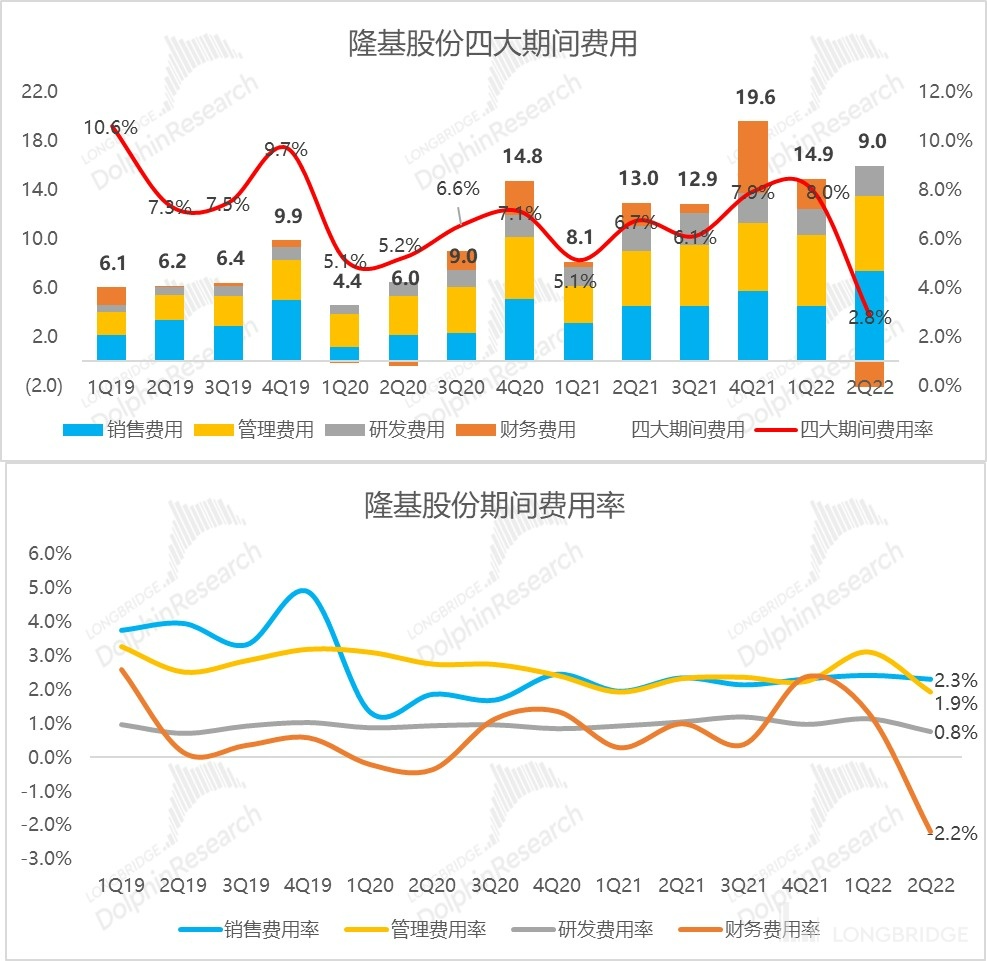

五. 經營槓桿釋放效果不明顯?都是美國惹的禍

這個季度,規模的增長只能算是小幅釋放了經營槓桿:從四費的表現來看,最大的變化來自於財務費用,而財務費用主要是因為公司海外業務以美元結算,因此有美元的儲備,美元升值帶來了 4.5 億的匯兑收益,體量挺大。

單獨看二季度的話,二季度的財務費用(利息收支 + 匯兑損益)是一個 7 億的正收益,而不是之前大約 2-3 億的財務費用,這對短期的利潤釋放效果也非常大。

其他三費上,銷售費用二季度尤其高,完全沒有看到收入增加了,費用率就下降的情況,不過這個也是美國業務的擾亂,主要是因為美國 WRO 導致租賃倉儲費增加了六倍,從去年的不足七千萬直接拉到了 4.7 億,等於美國這邊因為 WRO 的原因,貨沒有交出去,收入沒有確認,但是費用卻是實打實的。

其他如管理和研發費用率,二季度隨着收入的快速放量都有小幅下行的趨勢。

<此處結束>

海豚君歷史文章,請參考:

2022 年 4 月 28 日財報電話會紀要《海外缺口常在,一季度缺口用二季度來補?》

2022 年 4 月 28 日財報點評《光伏腰斬,隆基如何挽尊》

2021 年 12 月 2 日公司深度《隆基股份(上):拐點逼近,“光伏茅” 還能更香?》

2021 年 12 月 10 日公司深度《隆基股份(下):內卷太猛,“光伏茅” 挺得住嗎?》

2021 年 11 月 16 日行業深度《左手平價,右手碳中和,光伏是新能源全村的希望?》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。