春耕秋收,時代電氣的 “芯” 時代

時代電氣(3898.HK/688187.SH)於北京時間 2022 年 8 月 26 日晚的長橋港股盤後發佈了 2022 年第二季度財報(截止 2022 年 6 月),要點如下:

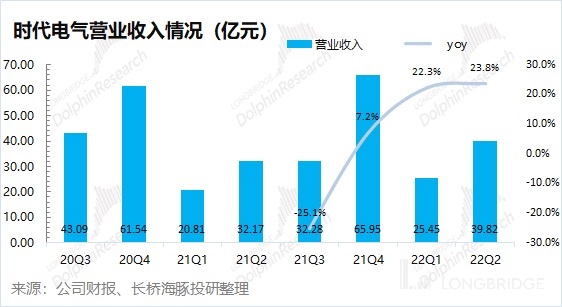

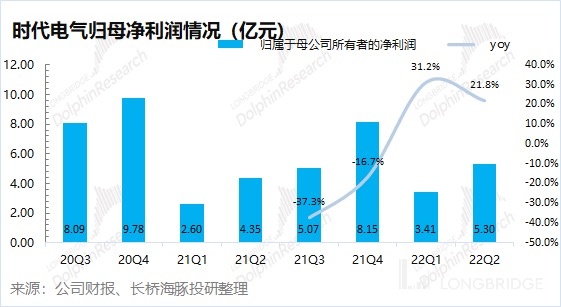

1、整體業績: 中車時代電氣本季度實現收入 39.82 億元,同比增長 23.8%,公司收入增長主要來自於新興裝備業務的帶動。公司本季度毛利率 33.2%,毛利率下滑主要受傳統軌交業務毛利率下滑和業務結構性影響所致。公司本季度實現歸母淨利 5.3 億元,同比增長 21.8%。

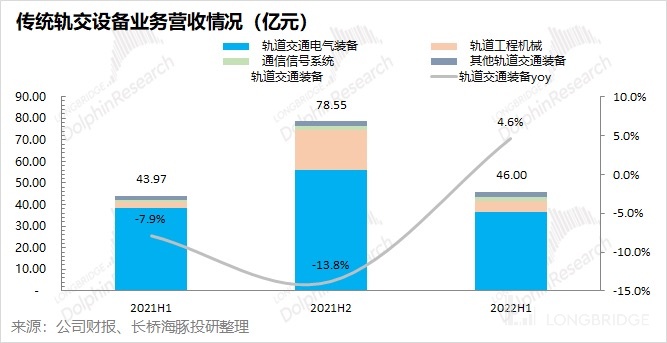

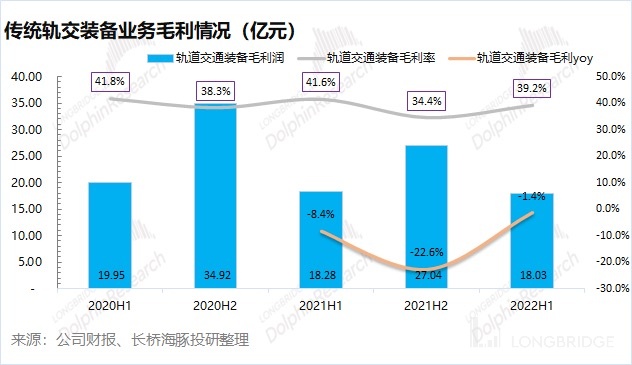

2、傳統軌交業務:$時代電氣(03898.HK) 上半年傳統軌交設備業務實現營收 46 億元,同比僅增長 4.6%。上半年受疫情等因素影響,政府及相關單位的重心更多放於疫情防控等方面,對火車、城軌等項目交付有所影響,上半年傳統軌交業務的毛利率也下探至 39.2%。

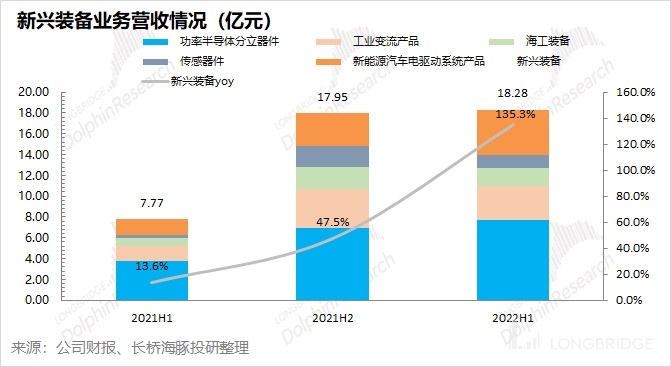

3、新興裝備業務:$時代電氣(688187.SH) 上半年新興裝備業務實現營收 18.28 億元,同比增長 135.3%,是上半年公司增長的主要貢獻項。其中功率半導體、新能源電驅動、工業變流產品等上半年都實現了翻倍的增長,主要還是新能源領域的旺盛需求拉動所致。

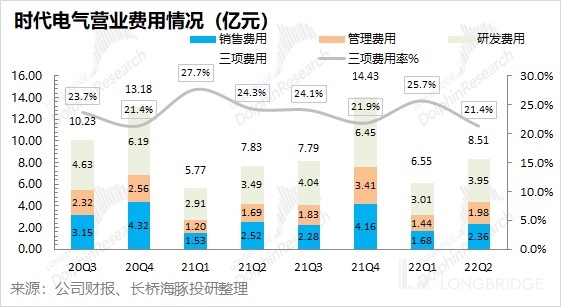

4、費用率情況:上半年公司各項費用佔比都有所下降,其中尤其是銷售費用率呈現明顯的下降趨勢。費用端的下滑,對公司利潤的釋放有所幫助。

整體來看:本次財報,還是達到市場對公司的期待。對於傳統軌交業務,雖然是公司最大的收入來源,但由於業務過分成熟也沒太多的增長空間。市場只希望這項業務成為 “不拖累” 的基本盤,上半年的財報做到了。而市場更關注新興裝備業務,上半年財報新興裝備業務實現 100% 以上的增長,也完成了市場對公司新業務增長的期待。

展望公司下半年的業績,基本盤穩固,新業務繼續高成長。

- 傳統軌交業務:截至 2022 年上半年,高速鐵路、機車牽引變流系統產品和城軌領域持續領跑國內市場,其中在城軌領域,公司於 2012 年至 2021 年連續十年在國內市場佔有率穩居第一。隨着下半年疫情封控的好轉,下半年動車和軌交業務會好於上半年;

- 新興裝備業務:從上半年的高增長來看,整體新能源下游的需求是旺盛的,而公司能獲得這麼高的增長主要來自於產能端的釋放。隨着下半年產能的爬坡,下半年新興裝備業務仍將保持高增長。

對於時代電氣這公司來説,如果把他作為新能源方向的半導體公司。從新興裝備業務來看,100%+ 的增速,公司目前整體才 20 倍的 PE,感覺好便宜。但其實公司貢獻利潤最大的仍還是傳統軌交業務。由於傳統軌交業務不具備太高成長性,也給不了太高估值。因此,對時代電氣從傳統業務和新興業務兩部分需要分開來看。海豚君認為在當前情況下,傳統業務佔比依然較高,公司在目前的位置上漲的空間和彈性不高。

以下是海豚君對中車時代電氣財報的具體分析:

一、整體業績:新興設備成增長主推力

1.1 營收端:2022 年第二季度公司實現收入 39.82 億元,同比增長 23.8%。公司上半年營收同比增長 20% 以上,增長主要由新興裝備業務帶動,其中上半年新興裝備業務同比增長達到 135%。

1.2 毛利端:2022 年第二季度公司實現毛利潤 13.22 億元,同比增長 9.4%。公司上半年毛利同比增長達兩位數,毛利的增長主要由收入增長帶來。

其中公司二季度毛利率 33.2%,同比下滑 4.4pct,主要是因為①傳統軌交設備業務毛利率有所下降;②結構性影響,新興裝備業務毛利率較低,而上半年該業務的佔比有所提升。

二、各業務經營情況:基本盤穩健,新業務猛增

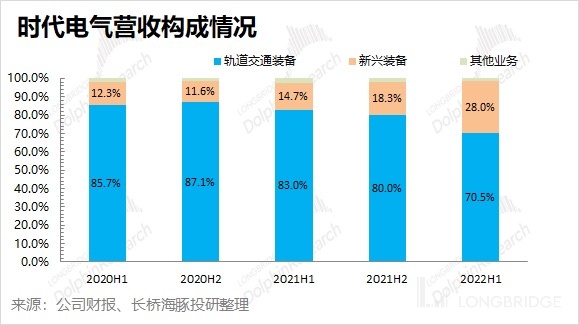

隨着時代電氣將新興裝備業務作為業務發展的重點後,新興裝備業務在公司收入中的佔比逐漸提升。2022 年上半年新興裝備業務的營收佔比來到了 28%,並有望繼續提升。

2.1 傳統軌交設備業務

2022 年上半年傳統軌交設備業務實現營收 46 億元,同比增長 4.6%。上半年傳統軌交設備業務的低增長主要受疫情等因素影響公司項目交付等情況。

細分來看:①軌道交通電氣裝備是業務中最大的一項,上半年實現營收 36.33 億元,同比下滑 5%。本項主要是因為上半年在疫情因素影響下,公司鐵路、城軌等項目交付放緩、政府及相關單位的重心更多在疫情防控上所致;②軌道工程機械上半年實現營收 5.35 億元,同比增長 95.3%,是上半年傳統軌交的主要增長點;③通信信號系統上半年實現營收 1.86 億元,同比增長 42%。

2022 年上半年公司傳統軌交設備業務實現毛利 18.03 億元,同比下滑 1.4%。傳統軌交業務毛利的下滑主要是毛利率下滑所致,其中公司傳統軌交毛利率上半年為 39.2%,同比下降 2.4pct。

2.2 新興裝備業務

2022 年上半年新興裝備業務實現營收 18.28 億元,同比增長 135.3%。上半年新興裝備業務的高增長主要由下游新能源旺盛的需求所帶來。

細分來看:①功率半導體分立器件仍是新興裝備業務中最大的一項,上半年實現營收 7.72 億元,同比增長 106.4%。功率半導體的翻倍增速遠高於傳統軌交設備(4.6%),這表明公司功率半導體已經不太依賴於公司原有的軌交領域,而在新能源等多下游都有需求釋放。;②新能源汽車電驅動系統產品上半年實現營收 4.36 億元,同比增長 196.6%,已經成為公司新興裝備業務中第二大收入來源;③工業變流產品上半年實現營收 3.26 億元,同比增長也高達 118.8%;④其餘的海工裝備和傳感器件上半年分別實現營收 1.69 億元和 1.25 億元,同比增長都有 100% 以上。

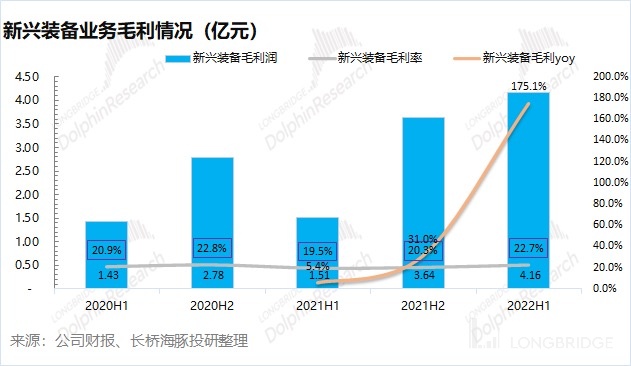

2022 年上半年公司新興裝備業務實現毛利 4.16 億元,同比增長 175.1%。新興裝備業務毛利的增速超過收入增長,其中公司新興裝備業務毛利率上半年為 22.7%,同比上升 3.2pct。

由於新興裝備的毛利率仍低於傳統軌交,因此隨着新興裝備業務的快速增長,公司整體毛利率會有結構性向下的表現。

三、費用和利潤情況:費用端呈下降趨勢

3.1 營業費用:2022 年第二季度公司三項費用合計 8.51 億元,同比增長 8.6%。三項費用率 21.4%,呈現下降的趨勢,主要是因為公司銷售費用率端的下滑。

①銷售費用:本季度 2.36 億元,同比下滑 6.3%。銷售費用率下滑至 5.9%,主要原因是公司在傳統軌交領域本身具有龍頭優勢,而同時新興裝備業務的發展逐漸得到市場的認可,整體銷售費用有所下降;

②管理費用:本季度 1.98 億元,同比增長 17.2%。管理費用率 5%。增長主要來自於隨着公司業務增長,職工薪酬和折舊攤銷同比有所增加。

③研發費用:本季度 3.95 億元,同比增長 13.2%。研發費用率 5%。本期研發人員數目略有減少,而研發費用的增長主要來自於員工薪酬同比增加。

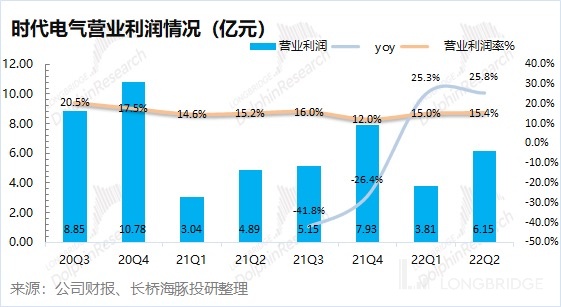

3.2 營業利潤:2022 年第二季度公司實現營業利潤 6.15 億元,同比增長 25.8%。營業利潤的增長主要來自於營收的增長和費用率的下降。

3.3 歸母淨利潤:2022 年第二季度公司實現歸母淨利潤 5.3 億元,同比增長 21.8%。

<此處結束>

長橋海豚中車時代電氣歷史文章回溯:

深度

2022 年 6 月 14 日公司深度《安全墊上 “蹦迪”,IGBT 造就全新時代電氣?》

2022 年 5 月 16 日公司深度《時代電氣:在軌道交通上飛奔,還是另乘 IGBT 東風?》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。