撕標籤時刻:比亞迪要迎來 “賺錢機器” 的華麗轉身?

$比亞迪(002594.SZ) 於北京時間 8 月 29 日晚,長橋港股盤後發佈了 2022 年上半年業績。要點如下:

1、上半年收入 1506 億,對應大約市場全年收入預期的 41%;歸母利潤 36 億,站在了公司指引的頂點,整體與市場預期一致。

2、終於要迎來一個有車賣、更有錢賺的$比亞迪股份(01211.HK) 了?由於銷量和利潤通過公司的公告和指引已經提前定調了上半年的業績範圍,業績更重要的是看利潤趨勢。從二季度來看,比亞迪一直被詬病的,賣車只過流水,不賺錢的問題,似乎終於有了結構性的改善。

a. 這 36 億的歸母利潤,剔除掉比亞迪電子疲軟的收入和利潤,以及 9 億不反應經營能力的外匯收益之後,實際的利潤表現即使回溯過去的歷史,依然是非常不錯,今年上半年或許可以定義為電車比亞迪利潤釋放的轉折性半年。

b. 海豚君抽絲剝繭(具體見正文),認為利潤釋放的高質高量,關鍵是汽車業務利潤釋放比較強勁,而背後進一步隱藏的原因是在於燃油車產能成為過去式,當低效的燃油車要不廢棄要不改產線(體現在去年四季度開始比較高的資產減值費),帶動攤銷折舊費用率的顯著下降,比亞迪終於可以輕裝上陣,去走整車新能源汽車銷售釋放、收入做大後的利潤自然釋放邏輯。因此比亞迪的利潤釋放可以有比較強的連續性和持續性,尤其是在毛利率這端。

c. 費用端上,由於主要開支整體以人力性開支為主,賣車體量的增加,導致售後服務費呈現出非線性的爆炸式增長態勢;同時,整體費用端的人員開支、物流費用等增速比較猛,最終,比亞迪在費用端並沒有體現出收入釋放之後的經營槓桿能力。

3、又見無奈的合併同類項:比亞迪也學起了熟透的互聯網同行,合併它口中所謂的同類項——把汽車業務和二次充電電池等業務放在了一起披露,不再單獨披露市場比較重點關注的汽車業務收入和毛利率,導致汽車業務的可見度下去很多,只能做模糊分析。

4、蕭條的手機與組件業務$比亞迪電子(00285.HK) :二季度收入直接從之前 5% 的增長,變成了 9% 的下滑,而且毛利下滑得更厲害,靠着一些非經營性的其他收益,二季度淨利潤率看似提高了一些,但利潤質量比較差,整體是一個成熟產業遭遇疫情打擊的縮影,完全沒有可以説的亮點。

海豚君整體觀點:

整體上,這份財報的真正含金量信息就是通過它來理解比亞迪今年上半年利潤釋放的質量以及後續到底有多大的持續性?尤其是二季度整車廠因為收入成本錯配利潤普遍拉胯的情況下,比亞迪如何做到逆流而上?

而從邊際的增量信息來看,比亞迪的答卷整體還算令人滿意——利潤釋放基本上都是來自於與汽車相關的業務。

而且利潤釋放更多是來自於甩掉燃油車的產線包袱之後,重新輕裝上陣的毛利率釋放,顯然這個因素是可持續的。而往後看的話,造車當中可變成本部分的電池材料成本已從高位回落,毛利率改善幾乎板上釘釘。

因此,更重要的跟蹤再次回到收入端:下半年包括混電在內,各車廠競相放出新款頗有競爭力的車型,當市場上造車產能釋放普遍,比亞迪國內新能源車市場月市佔 30% 的水平是否能否保持,是一個可以持續跟蹤的問題。

不過粗略來看,海豚君對這個的擔憂目前不是很大,一個是因為比亞迪積壓訂單依然較多,另外一個是目前比亞迪為了目前國內訂單需求,海外市場基本無暇顧及,只要產能在,以比亞迪電動車目前的競爭力,走向海外壓力不大。

PS:比亞迪是一家業務結構複雜的公司,涵蓋汽車、手機部件及組裝、二次充電電池及光伏等業務,但海豚君去年 7 月份完成的比亞迪的深度文章《比亞迪:最會做電池的整車廠》、《比亞迪:暴漲過後,富貴穩中求》已經幫大家找出了核心,業務太多太雜但核心還是看汽車業務,需要了解這個公司的,可以先回溯一下我們以上兩篇分析。

本文為海豚投研原創文章,未經授權,不得轉載;建議感興趣的用户添加微信號 “dolphinR123” 加入海豚投研圈,一起切磋全球資產投資觀點!

以下詳細分析比亞迪今年上半年交出的答卷:

一、趕潮流:一起 “合併同類項”

海豚君所看的互聯網行業由於熟透 + 強監管,普遍玩類目失蹤或者無論是不是 “同類”,公司都會説是 “合併同類項”,放在一起去披露。

這次,比亞迪作為蒸蒸日上的新能源行業領頭羊,從今年上半年開始也開始這麼做了,而公司的説法是:因為電動車的增長,這一次的二次充電電池業務中的主要業務與電動汽車高度正相關,所以合併 “同類項”。合併完了之後,

(1)汽車這個大類業務裏幾乎是個大熔爐:“汽車、汽車相關產品及其他產品分部包括製造和銷售汽車、汽車相關的模具及零部件、汽車租賃和汽車的售後服務、汽車動力電池、鋰離子電池、光伏產品以 及鐵電池產品、軌道交通及其相關業務及防疫物資產品收入。”

(2)手機這個大類業務裏面包括了 “手機部件、組裝及其他產品分部包括製造和銷售外殼等手機及電子產品部件並提供整機組裝服務,防疫物資產品收入。“

不過更神奇的是,在公司的解釋口徑中,防疫物資產品收入似乎在兩個大類裏面都有。看完更新的後的業務大類,還是瞭解一下實實在在的業績進展。

二、汽車業務:銷量暴增已是常態,利潤釋放才更可喜

【1】汽車銷量:插混純電雙輪驅動的美好日子

由於汽車銷量按月公佈,銷量數據早已是明牌:

(1)整體來看,比亞迪從三月起已經停止交付燃油車,全面擁抱新能源,所以二季度燃油車已經徹底沒有了。

(2)新能源車當中,商用車目前一個月交付僅僅幾百量,對應公司海量的乘用車交付,基本上一個可以忽略的小數點,因此也不重要。真正的核心來自於新能源乘用車——純電、插混,雙輪驅動,帶動比亞迪交付量不斷創新高。

(3)一季度雖有疫情,但比亞迪的交付並不算受到影響,基本上淡季不淡,二季度更是勇攀高峰,單季交付 35.5 萬輛;同時 7 月份又創下了單季 16.2 萬輛的交付記錄,而且看產銷情況,基本上產多少賣多少,供需非常緊。

數據來源:公司公告,海豚君整理

數據來源:公司公告、海豚投研整理

(1)插混霸主:比亞迪上半年依然是國內插混市場當仁不讓的霸主,全中國每賣出十輛插混車,就有六輛是比亞迪的,憑藉 DM-i 平台,比亞迪各王朝系列的 DM-i 車型基本全面爆棚,尤其是是秦 Plus、宋、唐等 DM-i 車型爆發比較明顯。

另外,新發布的驅逐艦 05 系列表現也不錯,從 3 月開始交付到七月也已經有接近 7500 輛的單月交付。

(2)純電市佔持續攀升:市佔率從年初的 14% 攀升只 7 月的 19%,在刀片電池、e3.0 平台的推動下,比亞迪的純電品牌海豚從去年八月交付開始到今年七月,單月交付已經過萬,後續還有定價 20 萬以上的高端純電轎跑海豹系列。

(3)純電動和插混車型的雙發力,帶動公司整體市佔率提升至 2022 年上半年的 26%。

數據來源:公司公告、海豚投研整理

【2】單車均價(ASP)下行趨勢緩解,後面會是 ASP 和利潤雙釋放的上行期嗎?

從這個季度開始,由於汽車業務中還加入了二次充電、電池等業務,無法清晰計算單車收入、單車成本和對應的單車毛利趨勢。

但從整體同比可以明顯看出,比亞迪汽車是去年開始執行不要利潤要市佔的激進定價策略,導致銷量是暴增,但是平均單車價格下滑嚴重。但是到今年上半年基本已經滿了整整一年,單車均價整體的拖累因素在明顯變小,銷量和收入增速的同步性在變強。

數據來源:公司公告、海豚君整理:注同比為新口徑下的電池 + 二次充電總的同比;

同時,新能源戰略的成功 + 低效燃油車產線的放棄,是否意味着後面只要銷量在,比亞迪就有希望逐步釋放規模效應?海豚君會嘗試觀察成本費用來嘗試理解這個問題。

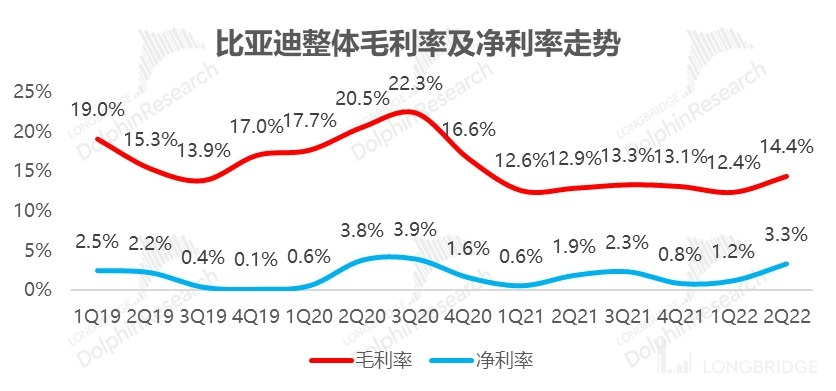

【3】敲黑板!毛利在釋放,質量還更高。包括二次充電業務在內,這個季度比亞迪汽車業務的毛利終於開始有點樣子了。

2022 年上半年,公司汽車毛利率為 16.3%,遭遇去年下半年最差毛利之後,它終於有點改善。注意,這個毛利由於含了毛利率更低的二次充電電池業務,實際單汽車業務的毛利率在同口徑下應該還更高一些。

如果結合二季度業務的整體利潤趨勢,可以更清楚得看到,在電池材料價格依然高位的二季度,在整車廠普遍毛利率失守的情況下,比亞迪汽車相關業務反而逆流而上,原因後面揭曉。

數據來源:公司公告、海豚投研整理;注 1H22 毛利率為新口徑下的電池 + 二次充電總毛利率,其他不變;

【4】費用槓桿釋放並不明顯。費用上以可變費用為主,如果拿着放大鏡看的話,上半年看似管理等費用小有改善。但如果分季度來看的話,二季度可以看到隨着後面疫情的明朗,比亞迪伴隨新車的發佈費用端的投入節奏已經明顯上來了,所謂的規模效應其實也只在管理費用上體現了那麼一點點。

上半年只有財務開支是變化比較明顯的:由於港幣/美元升值,比亞迪的外幣資產出現了比較大的匯兑收益,但公司是賣車的,又不是炒外匯的,這個收益沒有什麼值得稱道的,也沒有永續的可持續性。

數據來源:公司公告、海豚投研整理

【5】靈魂拷問:真能迎來有車賣、有錢賺的比亞迪嗎?

從業績結果來看,到今年上半年,作為一個只過流水不掙錢的大型賣車公司,今年上半年終於把錢給賺出來了,歸母利潤 36 億,站在了公司之前預告的上限位置。

而且即使踢掉九億的財務淨收益,上半年利潤 27 億,也是已經許久不見如此 “鉅額利潤”,從半年度來看比亞迪只有 2016 年下半年達到過這個利潤水準。

而海豚君剛才説了,費用端的槓桿效應並不明顯,主要是利潤其實主要靠毛利的釋放來做的。而上半年電池材料普遍漲價,可變成本不拖累已是非常厲害,而從分性質的開支可以看出,毛利率的提升其實主要是靠攤銷折舊這種 “固定” 費用來實現的。

這主要是因為貨物成本基本是與收入同增狀態,員工費用增速比收入更高,只有總支出中佔比前三的折舊和攤銷支出率是明顯降低的。

如果進一步觀察會發現:比亞迪與汽車相關業務的利潤釋放主要來源於二季度。但如果看同行,二季度產業鏈上大多數整車公司都是利潤的至暗時刻——電池廠開始傳遞電池漲價,同時整車廠交付的訂單還是零售價沒有漲價之前的整車,導致大多數公司的毛利極其難看,最終賺錢的都是電池材料公司。

而反過來再看比亞迪:一二季度如果説有什麼變化的話,核心的就是二季度開始,低效的燃油車產線停用,徹底不再交付。

而海豚君估計玄機正在於此,相關的攤銷折舊也就沒有了(對應去年四季度一個 6 億體量的資產減值損失,而且今年一二季度仍在兩億的相對高位上),或者改造為了產出更有效率的新能源車產線,帶來規模效應下的利潤釋放。也是基於此,海豚君認為,比亞迪汽車相關業務二季度的毛利率釋放具備持續性。

而後續展望的話,隨着電池材料價格從高位回落,比亞迪自產電池,成本把控能力更強,加上資產減值逐步進入尾聲,新產線用來生產更具效率的新能源車,有理由相信,進入下半年,比亞迪的利潤釋放會更進一步的顯現出來。

現在海豚君相對的擔憂迴歸收入端:下半年包括混電在內,各車廠競相放出新車型,產能釋放到位,比亞迪國內新能源車市場月市佔 30% 的水平是否能否保持。

不過整體上,海豚君對這個的擔憂不是很大,一個是因為比亞迪積壓訂單依然較多,另外一個是目前比亞迪為了目前國內訂單需求,海外市場基本無暇顧及,只要產能在,以比亞迪電動車目前的競爭力,走向海外壓力不大。

數據來源:公司公告、海豚投研整理

二、手機部件及組裝:疫情打擊,更差了

手機部件及組裝不是公司估值的核心業務,卻是公司收入的第二大貢獻主力,並且其中涵蓋業務眾多,因此海豚君在此做簡要分析。

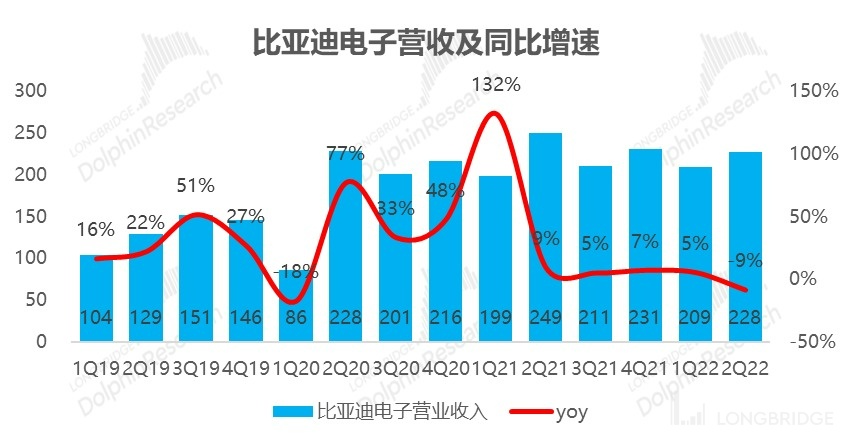

這塊業務一季度還有 5% 的正增長,二季度疫情打擊,下游出貨太差,同比下跌了 9%,收入已然不保。

數據來源:公司公告、海豚投研整理

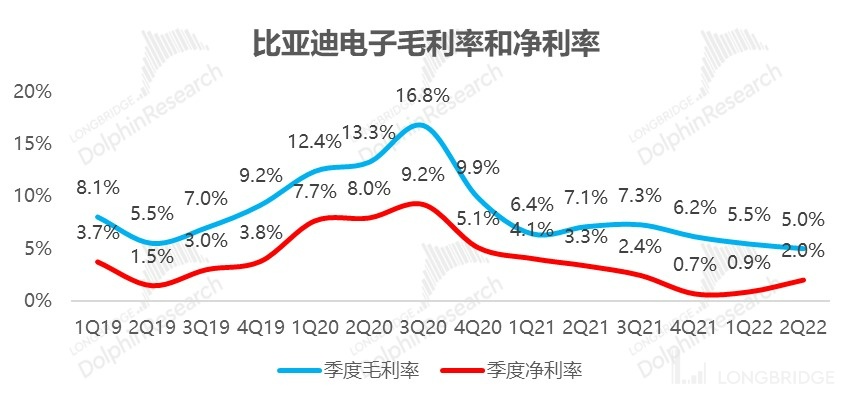

收入拉胯,盈利更差,尤其是毛利率在一季度 5.5% 的基礎上再創新低,淨利潤率的回升主要是靠非經營性的收益淨額來實現的。

最終的歸母利潤二季度也只有 5 個億,同比下滑了 46%,遠遠超過了收入 9% 的下滑幅度,背後代表的是消費電子代工在下游行業熟透由遭疫情雙擊情況下一般會有的樣子。

數據來源:公司公告、海豚投研整理

<此處結束>

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。