疫情下迎來休戰期,中國中免總算穩住了

8 月 30 日晚,中國中免公佈了 2022 年中報;由於公司先前已公佈了快報,本次業績不會有任何預期差,因此可以把關注點放在公司運營情況的趨勢變動,以及半年報中披露的增量信息上,要點如下:

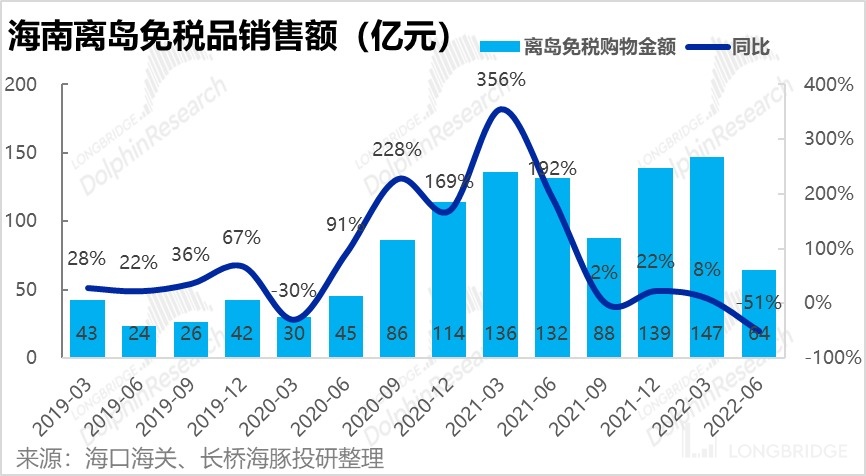

1.二季度營收大幅下滑,但表現強於行業:二季度中免實現營收 109 億元,同比大降 37.5%。雖然在疫情衝擊下,絕對錶現難看 ,但相對海南離島免税銷售額本季整體下降 51%,中免在二季度的營收表現優於行業,市佔率企穩反彈。

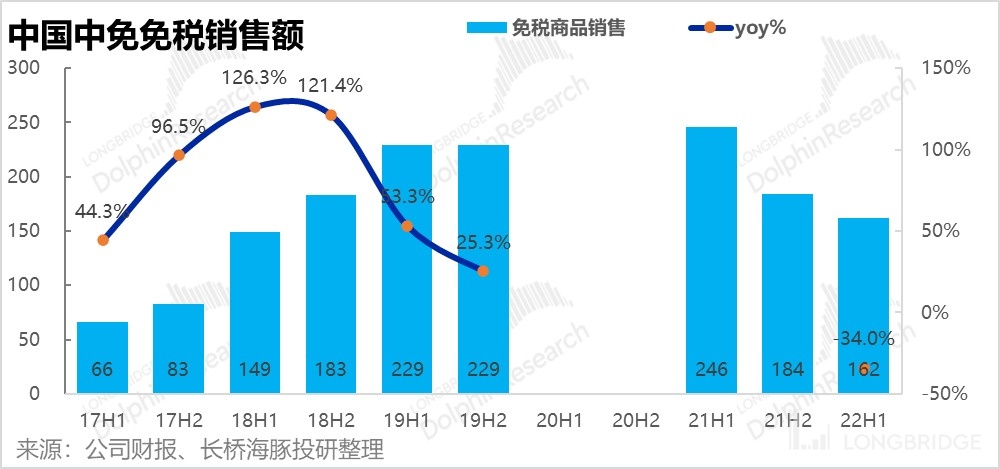

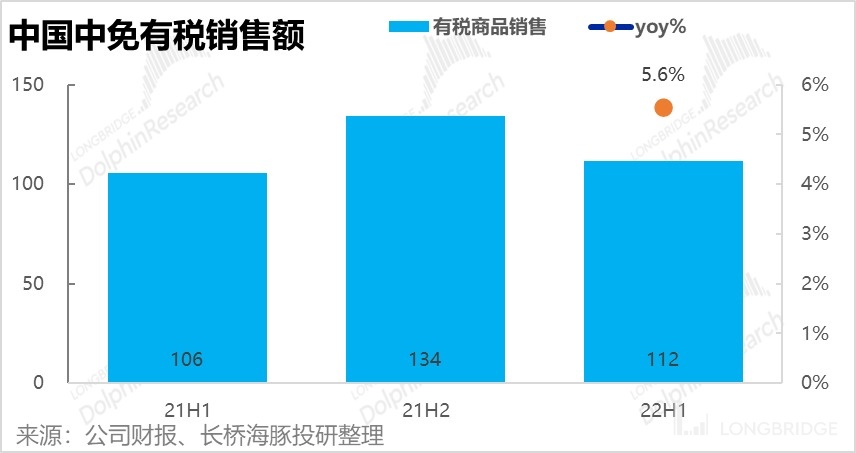

分業務來看,公司上半年實現免税品銷售 162 億元,同比下降 34%。相比之下,有税品實現營收 112 億元,同比逆勢增長 5.6%。由於有税銷售包括部分線上渠道,公司成功通過線上渠道部門彌補了疫情衝擊性下線下消費的損失。不過有税品利潤低於免税,因此有税品佔比提升會拖累公司整體利潤。

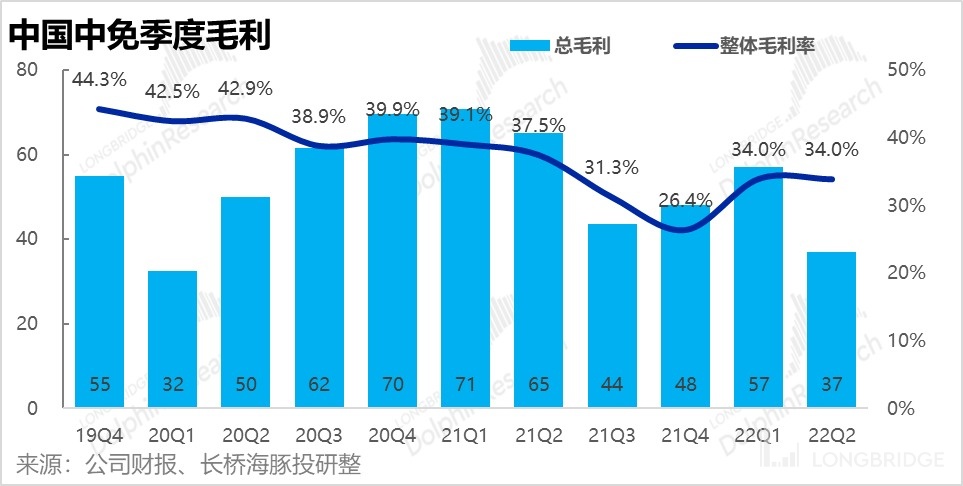

2.毛利率企穩,競爭進入休戰期:對應營收增長好於行業,二季度公司毛利率也企穩在 34%,沒有繼續惡化。海豚君認為,在客流和營收都接巨幅減少的情況下,各免税零售商通過價格戰搶奪客源的意願也會下降(客流總量有限,給再高的折扣也無法吸引大量客流)。因此在疫情下價格戰暫時進入休戰期,競爭有所緩解。

二季度確認營銷費用僅 4 億元,大幅減少,主要原因是與白雲機場重新簽訂租約合同,返還了約 7 億元租金,同樣反映了公司議價權的提升。因此,在剔除成本和營銷費用後,公司的毛銷差利潤率環比提升近 5pct 到 30%,公司競爭格局在二季度的邊際改善。

不過剔除租金費用的影響後,公司上半年確認的其他營銷費用仍同比增加了 17.7%,因此競爭雖在疫情間有邊際改善,從整體趨勢上還是在惡化。

3.費用支出剛性,拖累利潤率下滑:雖然本季毛銷差顯著改善,但公司其他費用的控制上則表現不佳。在營收大幅縮水後,二季度管理費用支出維持在 4.3 億,同環比基本沒有減少。

此外,中免大量貨源購自海外品牌,而本季美元兑人民幣的升值,導致公司上半年確認了 4.7 億的匯兑損失,推動二季財務費用大幅增長到 6.2 億元。·

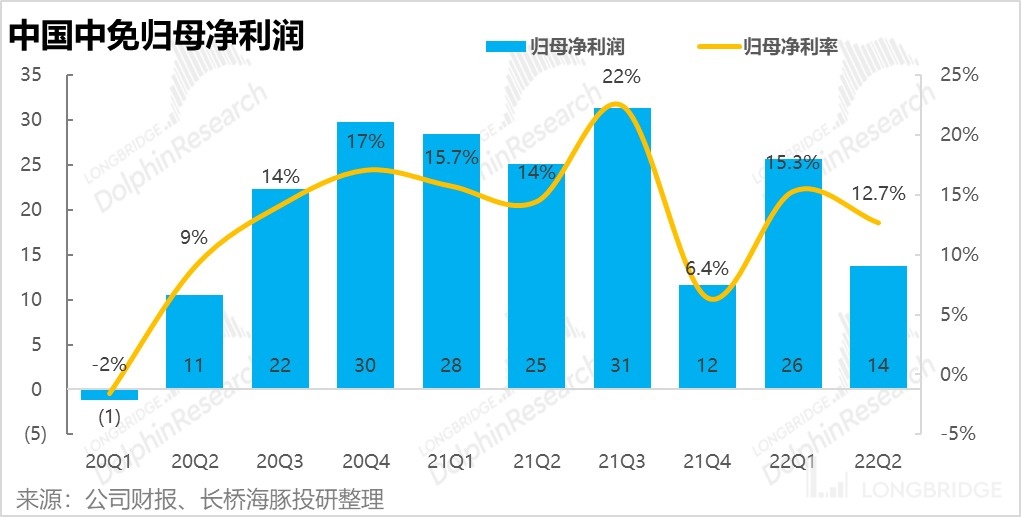

從而拖累公司的歸母淨利潤率環比由上季度的 15.3% 下降到 12.7%。實現歸母利潤 14 億元,同比/環比分別下滑了 45%/46%。

海豚君觀點:

總的來説,在疫情的衝擊下,免税品行業的競爭情況看來有所緩解,因此中免作為龍頭,在營收和毛利率的表現上都相對堅韌。但公司在費用控制的成果上相比一眾互聯網公司還是明顯遲緩,導致利潤惡化的程度大於營收。

不過,公司二季度的業績早已預告且被市場消化,海豚君認為公司當前的估值也已調整到了合理區間內。因此,短期內驅動公司股價的核心因素還是海南地區的疫情和客流恢復情況,根據公司披露,6 月份公司的營收已同比增長 13%,而根據調研,8 月份海南免税銷售開始回暖,如果疫情影響完全淡出,那麼公司股價迎來修復的可能性很大。

而在中長期內,雖然疫情下競爭暫時有所緩解,但在牌照這一核心壁壘鬆動的情況下,競爭加劇還是確定性的趨勢,海豚君認為能否在商品品類或者經營效率上產生明顯的競爭優勢,會是主導中免能否最終勝出的關鍵。

海豚君專注為用户跨市場解讀全球核心資產,把握企業深度價值與投資機會。感興趣的用户可添加微信號 “dolphinR123” 加入海豚投研社羣,一起切磋全球資產投資觀點!

以下為財報詳細點評:

一、營收深蹲,但表現強於行業

在北上廣深等核心城市因疫情長期處於封控的背景下,免税消費也遭到嚴重打擊,二季度中免總營收同比大降 37.5% 到 109 億元。2022 年上半年一共實現營收 276.5 億元,同比下降 22%,下降幅度甚至超出了 20 年上半年的 21%。可見與 20 年疫情過後,出行消費便迅速反彈不同,本次疫情雖然烈度更低,但持續時間更長,對消費的長期壓制反而更嚴重。

分業務類型來看,公司上半年實現免税品銷售 162 億元,同比下降 34%。相比之下,有税品上半年實現營收 112 億元,同比逆勢增長 5.6%。由於有税銷售也包括日上免税,CDF 會員購等線上渠道。可見,在疫情衝擊線下消費的情況下,公司還是成功通過線上替代,部分彌補了線下消費的損失。不過,雖然公司並未披露上半年分業務的毛率情況,但從歷史數據來看,有税商品的毛利明顯低於免税商品,有税業務佔比提高還是會拖累公司整體盈利。

雖然從營收的絕對增速來看,中免的表現固然悽慘,但更加重要的還是中免與整個免税行業的相對錶現,以及提現出的市佔率和競爭格局的變動。

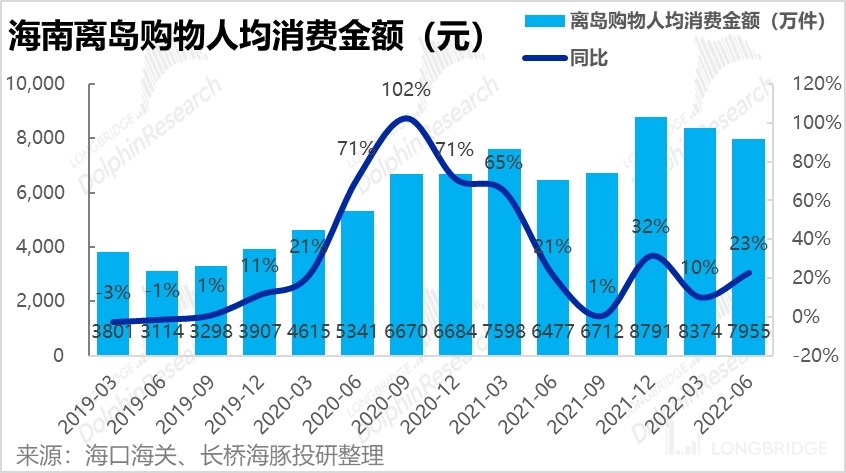

根據海關披露,22 年二季度海南離島免税零售額同比腰斬 51% 到 64 億元,上半年則同比下跌 21%。可見,中免在二季度的營收表現是顯著優於行業,市佔率企穩反彈。

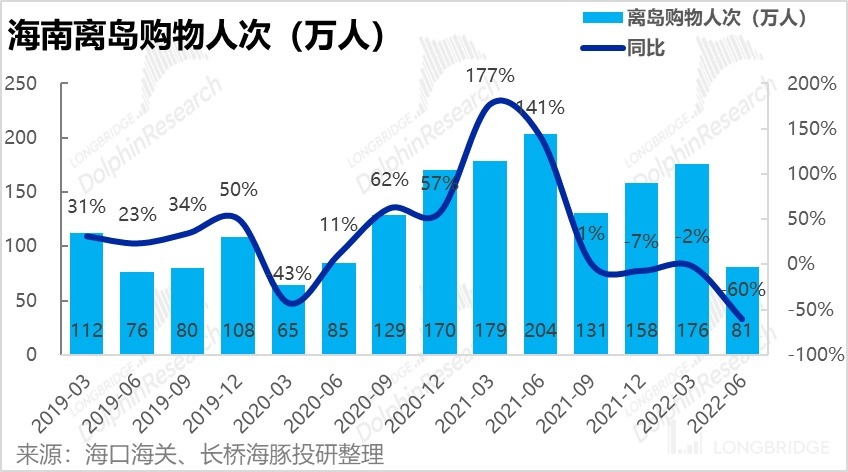

從價量驅動角度,二季度海南離島購物人數同比下降了 60%。 但好在人均消費金額在二季度同比增長了 23% 到 7955 元,錢包份額提升彌補了量的萎縮。

更詳細拆分來看,二季度錢包份額提升主要是由於人均購物件數從去年同期的 9 件增長到 13 件,但平均單件價格反而同比下降了 8.6% 到 640 元每件。可以看出,疫情期間,消費者購買了數量更多但價格較低的商品。而國內免税業向高單價奢侈品滲透的進展不明顯。

二、毛利率穩住,價格戰進入休戰期?

二季度中免的毛利率也企穩在 34%,沒有繼續惡化。結合本季公司營收強於行業的表現。海豚君認為,在潛在消費者被關在家中,客流巨幅減少的背景下,各免税零售商通過提高折扣打價格戰搶奪客源的意願也有所下降(因為客流總量有限,給再高的折扣也無法吸引大量客流)。這也與海豚君覆蓋的互聯網公司在本季統一暫緩競爭,注重利潤的情況如出一轍。

此外,由於零售商有選擇把促銷費用體現為收入扣減或營銷費用的自由裁量權,毛銷差(即毛利潤扣除銷售費用後所剩的利潤)是更能反映公司議價權和市場競爭地位的一項指標。

在二季度毛利率維持不變的情況下,本季公司的營銷費用也大幅減少到僅 4.3 億元,佔營收比重也環比由 8.7% 顯著收窄到 3.9%。因此,公司本季實現毛銷差 32.6% 億元,同比下降 34.8%。在扣除商品成本和營銷費用後,所剩利潤率為 30%,同環比來看都有不小的提升。

但如公司先前公告,本季營銷費用顯著下降的主要原因還是與廣州白雲機場重籤租金合同後,返還的機場門店租金費用(據測算返還約在 7 億元左右)。而根據公司半年報披露的營銷費用詳細構成,可見 22 年上半年確認的租賃費是收入 3.8 億元。自 21 年下半年開始,中免反而連續從機場處 “收取” 租金。而這本質上提現的也是機場客流減少後,機場方和中免在機場免税渠道中的議價能力此消彼長,即中免在行業上下游中地位的提升。(不過出於相同的原因,一旦機場客流恢復,機場重新奪回租金定價權也基本是必然事件)。

不過,剔除租金變動影響後,其他營銷費用在上半年還是同比增加了 17.7% 到 22.7 億元,而這反映的是,機場渠道之外,中免在離島免税市場面臨的競爭整體上還是在加劇的(雖然二季度的疫情暫緩了競爭)。

總的來看,由於二季度的疫情衝擊,牌照壁壘鬆動後,免税行業內的激勵競爭暫時進入休戰期,因此中免本季的競爭格局和利潤情況得有企穩反彈。不過中長期來看,競爭加劇大概率還是行業的主旋律。

三、控費遲鈍 + 匯兑損失,二季度利潤表現依舊不佳

雖然二季度公司的毛銷差利潤率顯著改善,但公司在對其他費用的控上表現並不盡人意。首先,在營收大幅縮水 37% 的情況下,管理費用支出仍維持在 4.3 億,同環比來看基本沒有減少。

另外,由於中免大量貨源購自海外品牌,而美元兑人民幣又有不小的升值,導致公司在二季度度的財務費用大幅增長到 6.2 億元。根據半年度披露的詳細數據,上半年一共確認了 4.7 億的匯兑損失。·

因此,雖然二季度毛銷差提升近 5pct,但由於管理費用不退則進,又產生了大量匯兑損失的情況下,公司的歸母淨利潤率還是環比由一季度的 15.3% 大幅下降到 12.7%。實現的歸母利潤為 14 億元,同比/環比分別下滑了 45%/46%。

四、主要子公司經營數據

在公司整體業績外,半年年報中也披露了主要子公司的經營數據,從中可窺探公司主要銷售渠道的表現。

首先,海免上半年(包括博鰲店和日月光點)的營收同比下降 55%,可見二季度海南免税購物受疫情影響及其嚴重。而實現淨利潤為 4.1 億元,同比下降了 66%,淨利潤率也由 15%,下降到 12%。

而日上上海代表的上海機場渠道營收則同比僅下滑 5%,可見日上線上購物表現不錯,也對應了公司有税業務收入同比上漲的情況。實現的淨利潤則為 4.82 億元,同比下降了 54%,利潤率由 18% 下降到 9%,增收不增利的情況同樣嚴重。

<正文完>

長橋海豚中國中免過往研究:

2022 年 4 月 27 日《疫情陰影、競爭加劇,中免的反轉之時尚未到來》

2022 年 4 月 23 日《營收惡化、利潤回生,中國中免還在渡劫》

2021 年 11 月 15 日《魔咒再現?中免的未來依舊閃亮》

2021 年 7 月 5 日《中國中免(上):一家獨大是不是痴人説夢?》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。