優化調整,海倫司走出至暗時刻?

沒有駐唱,沒有 DJ,門店位置有些偏,憑藉不到 10 塊錢一瓶的啤酒,海倫司脱穎而出,得到了年輕人的喜愛,實現了門店的連鎖化擴張,這是海倫司 2021H2 上市時候的故事;

但是,海倫司 2022H1 受疫情影響嚴重,500 家門店無法正常經營,如果再考慮到爬坡恢復,實際的正常經營時間就很短了,所以為了止血,不得不對現有門店進行優化調整,為了造血,也在調整展店策略和門店經營方式,海豚君認為海倫司的至暗時刻即將要過去:

A) 斷臂止血,接近尾聲

1)門店調整:21 年 Q4 淨增的 171 家門店慘遭疫情重擊,新店的養店節奏被打亂,同時老店因為消費場景的缺失也無法實現正常經營,最終扛不住門店端持續的固定成本支出(人員 + 租金),被迫選擇在 2022 上半年對現有門店中的 100 家左右進行閉店調整,決然斷臂止血,給人希望的是 8 月份已經完成了;

2)縮減人員:2022 年上半年除了關閉部分門店,海倫司為了降低成本,選擇了裁員,海豚君認為這也是唯一的選擇,從單店模型上看,固定成本中人工和租金佔大頭,為了持續經營租金是肯定跑不了的,所以也只能對門店員工數量進行縮減,單店平均員工數由 13 人左右下降到了 9 人左右,人工成本實現了明顯下降,單店模也型更加輕量化;

B)調整策略,積極造血

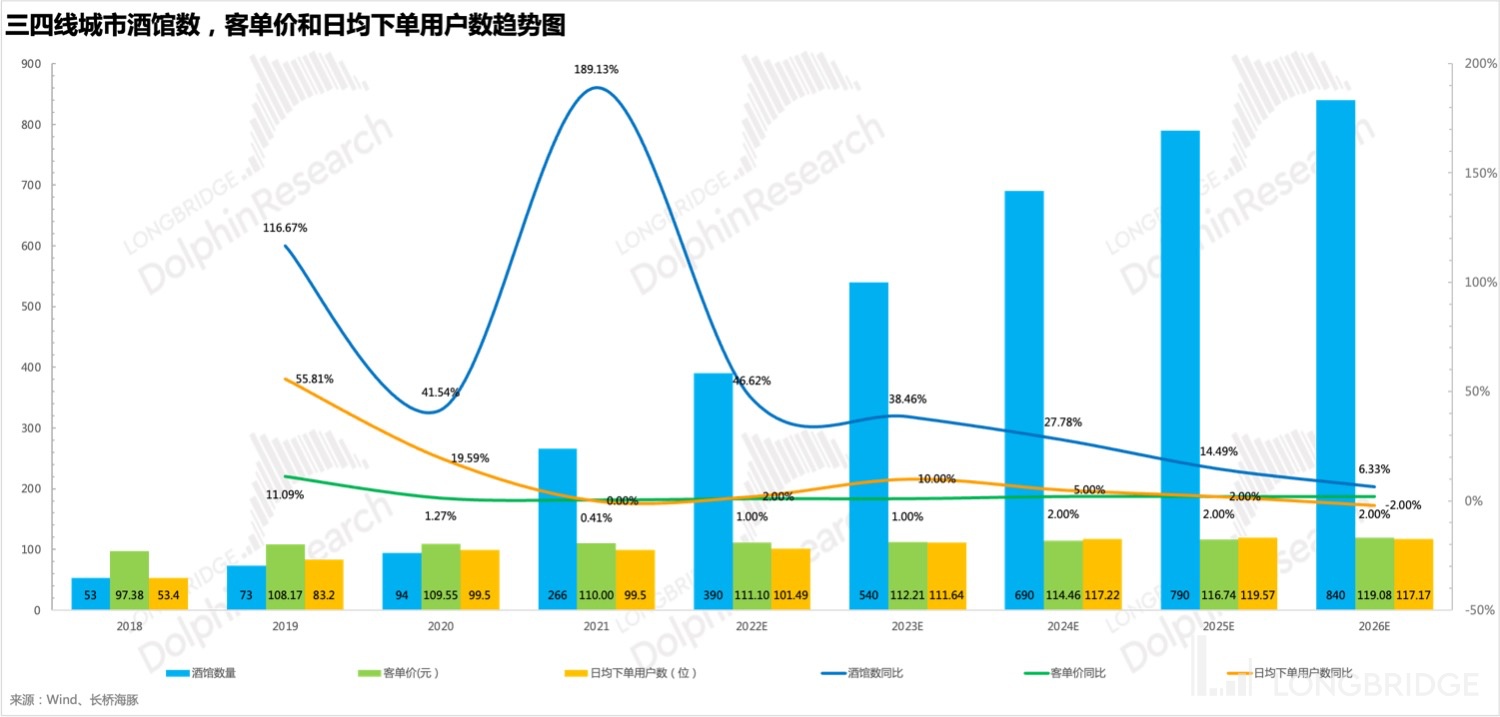

1)重點擴展三線及以下市場:疫情反覆無常,管控政策嚴苛的情況下,三線及以下城市因為人口流動少,受到疫情的影響相對弱,而且即便因為疫情被封鎖,受到影響的門店數量也就是一兩家,所以海豚君認為將門店擴展重點向三線及以下城市轉移是一個不錯的選擇,另一方面從單店模型上看,海倫司在低線城市的盈利能力更強;

所以,上半年開始選擇重點開拓三線及以下城市,也可以説是不二之選,不得不選,然後開始嘗試加盟模式,尤其是針對三線及以下市場,盈利共享,風險共擔,增強疫情下的抗壓能力,當然也有利於解封縣域市場;

2)提高客單價:海倫司強性價比的商業模式下很難直接進行提價,這種情況下只能通過讓顧客在門店內消費更多酒飲或者小食來提高客單價,或者增加重口味的燒烤來提高酒飲產品的銷售,上半年海倫司已經嘗試在門店增加燒烤 SKU,也在開發一些小吃,但是截至目前增加燒烤 SKU 的門店客單價並沒有什麼明顯的變化,具體情況還有需要跟蹤觀察,謹防理想很豐滿,現實很骨幹;

關於直接提價,海豚君還想囉嗦一下,針對一線城市海倫司也在考慮對產品直接提價,提價後能讓一線城市的單店模型好看些,如果提價後門店經營數據沒有出現明顯下滑,那可以説是成功解鎖了一線城市的門店空間。

海豚君基於最新的變化情況,對海倫司重新進行了研究分析,重點針對以下主要問題展開討論:

1、海倫司酒館數量的天花板在哪裏?

A)如果能夠實現提價,一線城市的門店空間有多少?

B)如果五線及以下城市能夠成功開拓,大概能夠帶來多少增量?

2、縮減人工成本、增加燒烤 SKU、直接提價對單店模型的影響幾何?

3、最新營收盈利預測下的合理估值是多少?

正文未動,結論先行:

1、理論空間 2500 家,合理空間 2000 家

有些機構把酒館空間喊到 5000 左右,有些測算僅僅基於大學生數量就給到 2500 左右,兩種方式都存在明顯的缺陷,所以海豚君通過兩種不同的方法重新對酒館空間進行了測算,一種是基於高校數量,一種是基於高校學生數量,也充分了考慮不同線級城市商圈店的數量;

綜合兩種結果,以及充分考慮一線城市進行直接提價和五線及以下城市成功開拓的因素,酒館的理想空間 2500 家左右,其中一線城市的空間在 330 家左右,五線及以下城市門店空間在 340 家左右的增量,如果考慮到競爭因素,海豚君認為海倫司的合理酒館空間在 2000 家左右;

2、人工降本效果明顯,增加燒烤 SKU 的效果有待觀察

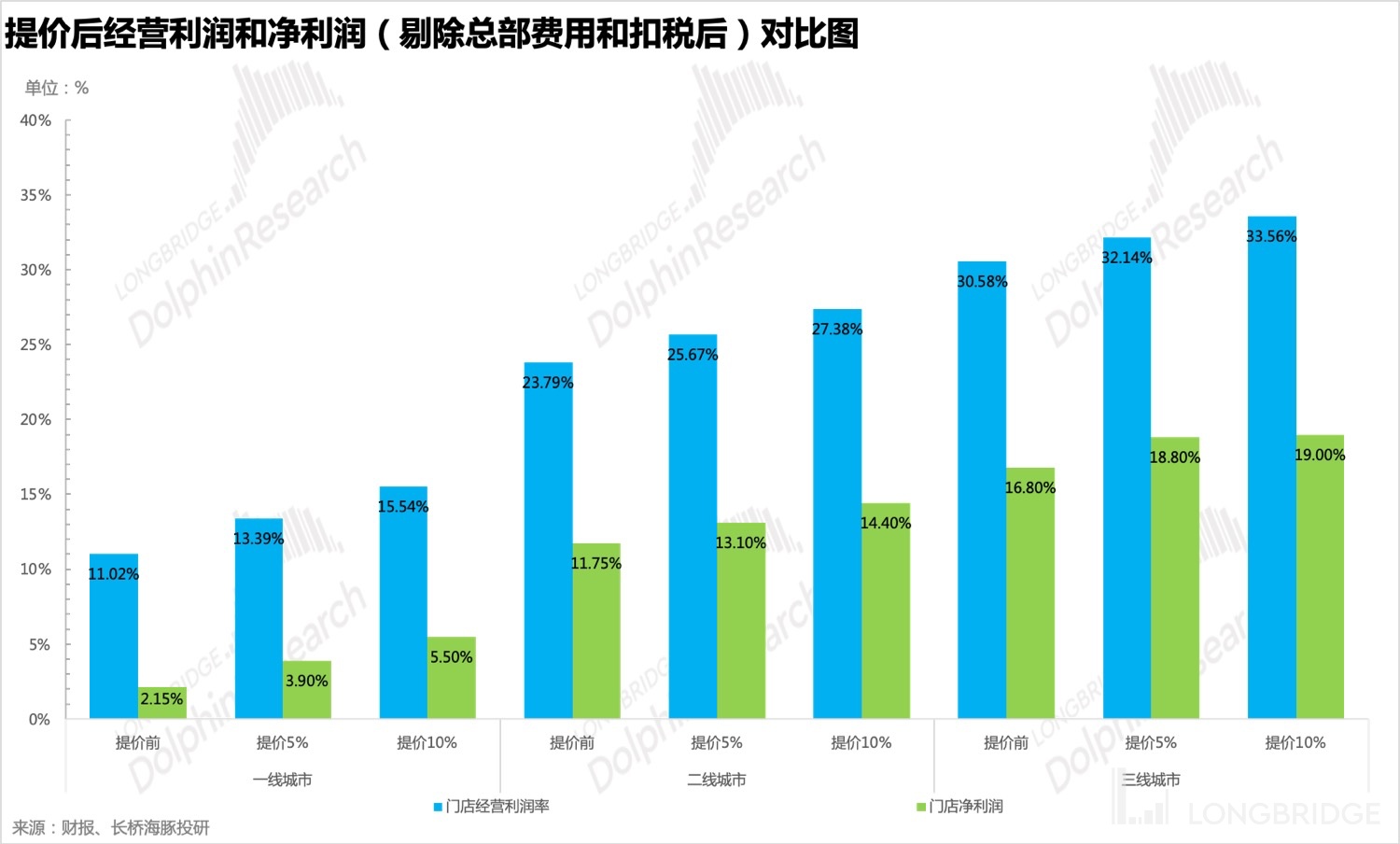

從單店模型上看,裁員後人工成本下降明顯,其中一線城市降本最明顯,人工成本下降到 24.66%,此外一線城市提價 10% 後,大部分產品相對競爭對手仍然有性價比,這種情況下,有利於擴展一線城市;

如果增加燒烤 SKU,客單價至少提升 5% 以上才有意義,否則只能增加門店和供應的管理難度,得不償失,所以後期還需要觀察新增燒烤 SKU 門店的客單價變化情況;

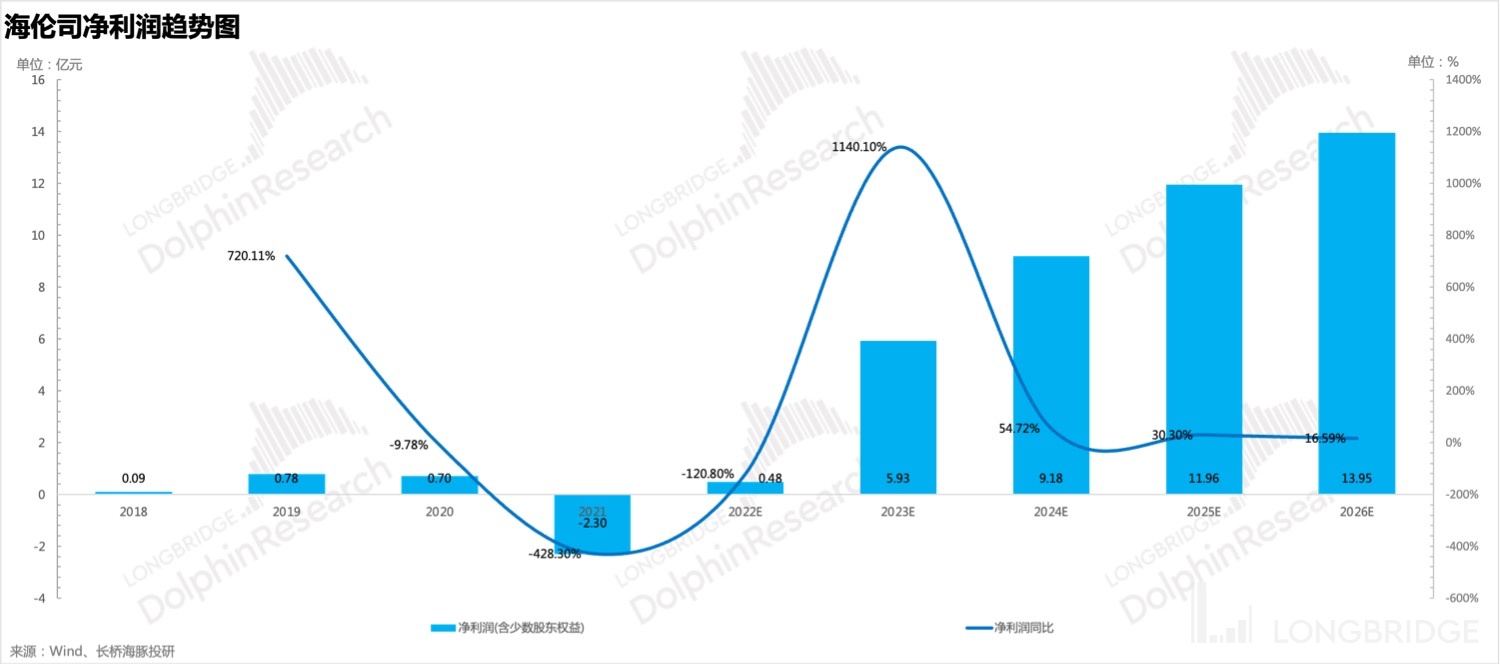

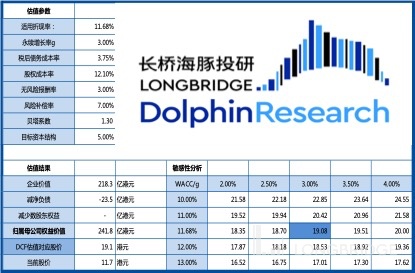

3、海倫司目前情況下的合理估值是 240 億港元,對應股價 19.08 港元

結合門店經營調整對單店模型的影響,在不考慮一線城市和五線及以下城市的展店空間的背景下,基於最新的營收和盈利預測,DCF 估值下對應海倫司 19.08 港元。

本文為海豚投研原創文章,未經授權,不得轉載;建議感興趣的用户添加微信號 “dolphinR123” 加入海豚投研圈,一起切磋全球資產投資觀點!

以下為正文:

一、酒館數量天花板達到 2500,合理的酒館空間僅有 2000?

海豚君發現目前市場上有的機構把門店空間喊到了 5000 家,有的僅僅基於高校學生數量的測算給就到 2500 家,都存在明顯的不足和差異,所以海豚君對高校店(高校周邊店)和商圈店(市區商圈店)重新進行了測算,其中高校店的空間的大約在 1400 家左右,商圈店大約在 1100 家左右,門店天花板在 2500 家左右,但考慮到競爭因素,未來合理的酒館空間在 2000 家左右。

1、以標杆城市高校覆蓋率測算高校店空間

海豚君以標杆城市高校覆蓋率測算高校店空間的思路如下:

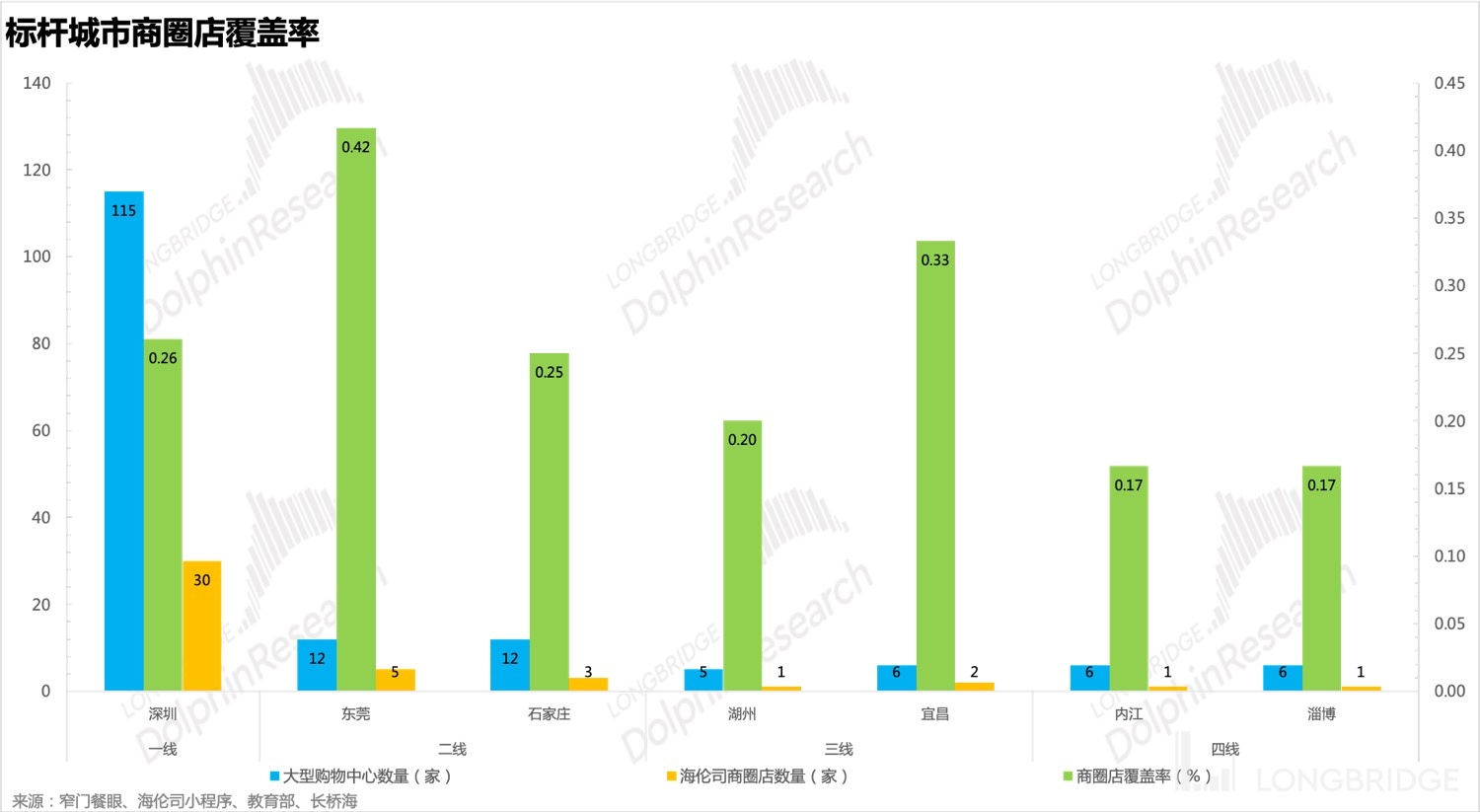

A)首先在不同線級城市中選擇 2-5 個門店數量和門店經營情況最好的標杆城市;

B)然後測算每一個標杆城市的酒館覆蓋率(酒館數/所在城市的普通高校數),取平均值;

C)接着用標杆城市的平均酒館覆蓋率測算目標城市的酒館空間(平均酒館覆蓋率 * 目標城市高校數),最終得到不同城市的酒館數量天花板。

詳細測算結果及流程如下:

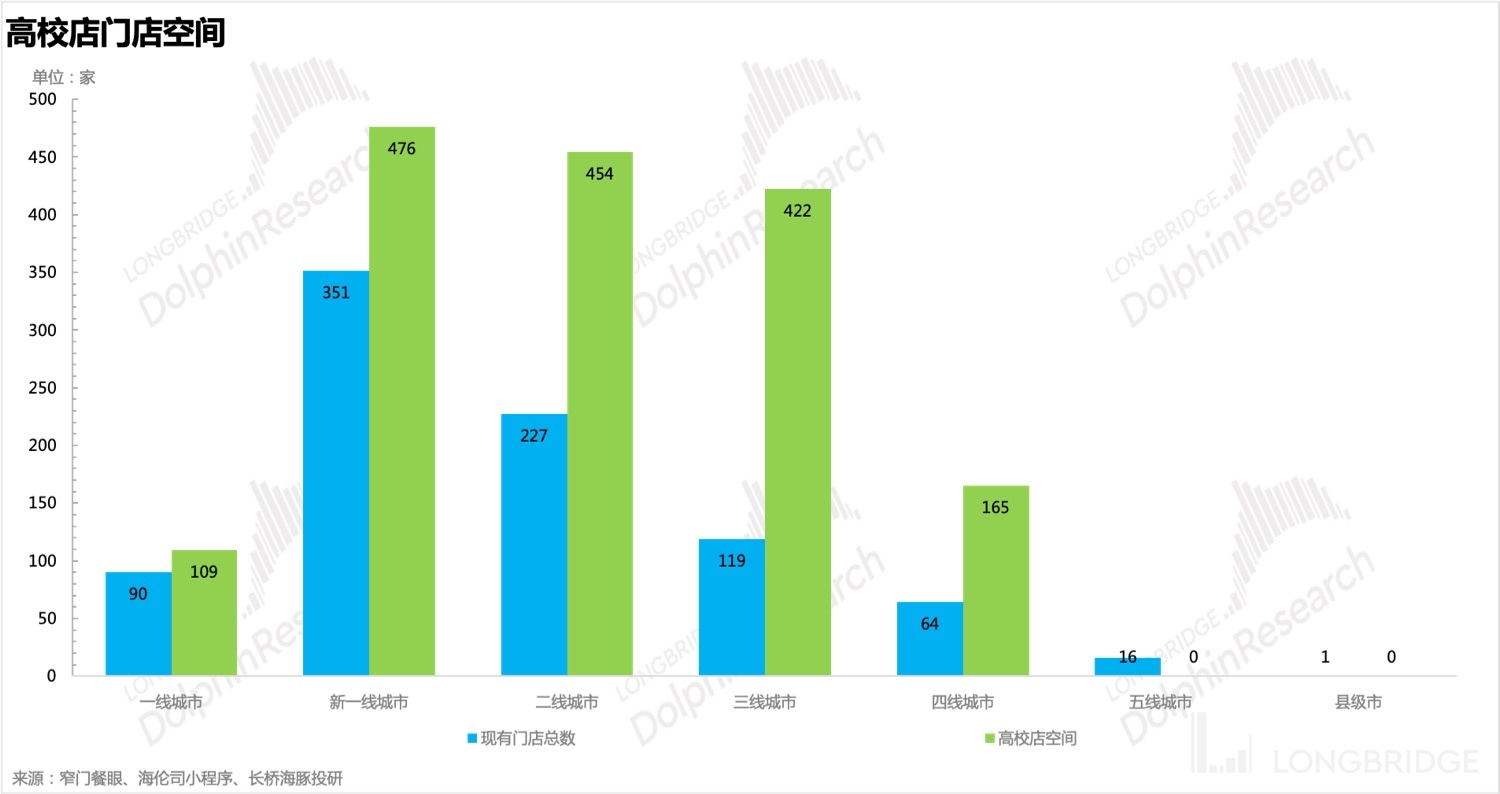

通過標杆城市高校覆蓋率的方式測算,高校店門店空間大約 1630 家左右。

A)一線城市:一線城市中選取上海為標杆城市,然後用測算得到的標杆城市酒館覆蓋率推算北京、深圳和廣州的高校店空間,最終得到 109 家高校店空間,通過現有門店數對比發現,未來的高校店擴展空間主要在北京和廣州兩座城市;

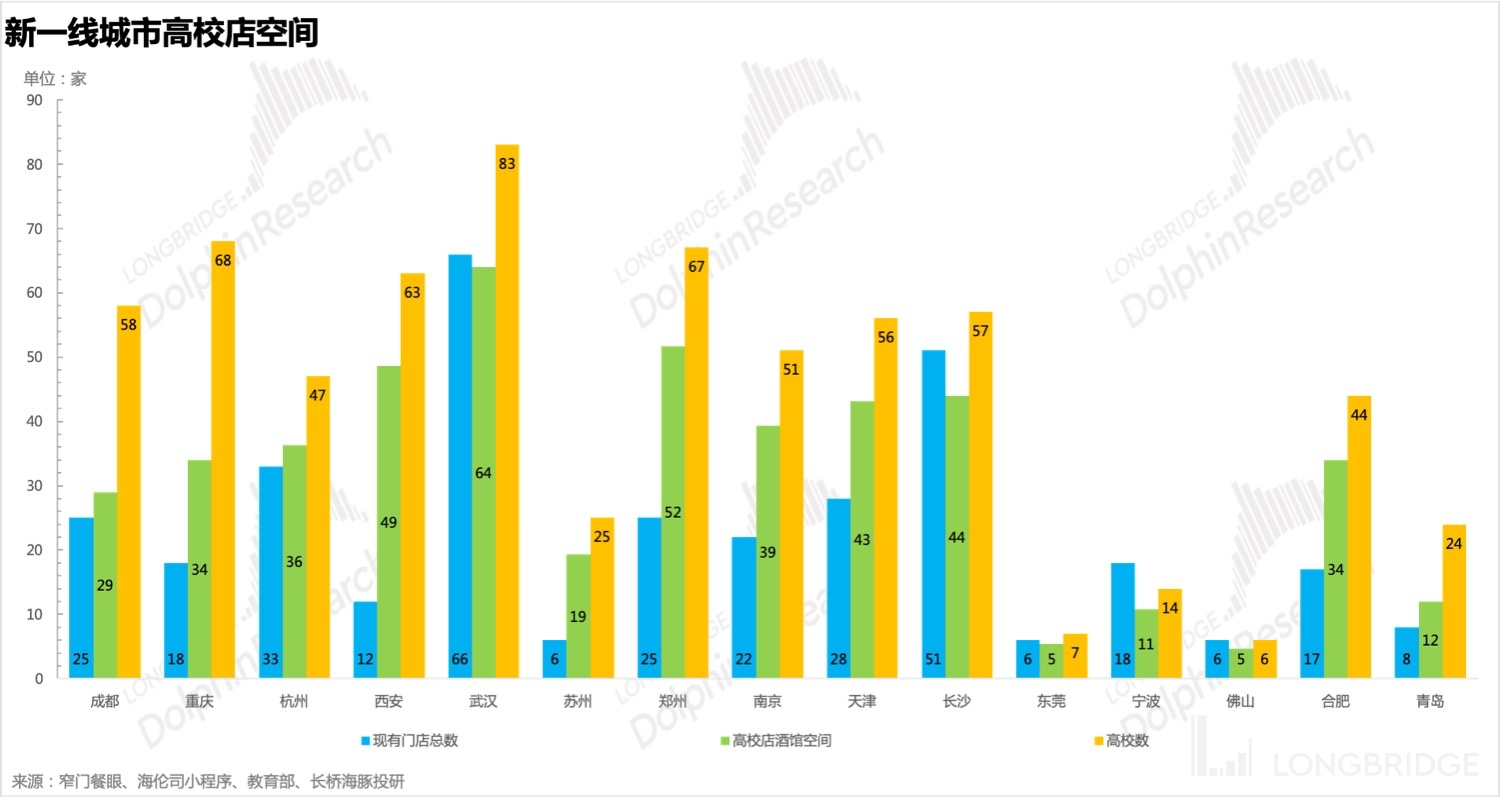

B)新一線城市:新一線城市中選取杭州、武漢和長沙為標杆城市,其中考慮到去年在武漢門店翻倍加密後,大約 10% 左右的門店經營情況未達預期,所以將武漢的酒館覆蓋率下調 10%,最終得到標杆城市酒館平均覆蓋率為 0.77,此外考慮到成都、重慶和青島酒館業態豐富,並且當地的酒館連鎖化率高的情況,所以將上述三家城市的覆蓋率下調到 0.5,最終測算得到新一線城市的高校店空間為 476 家;

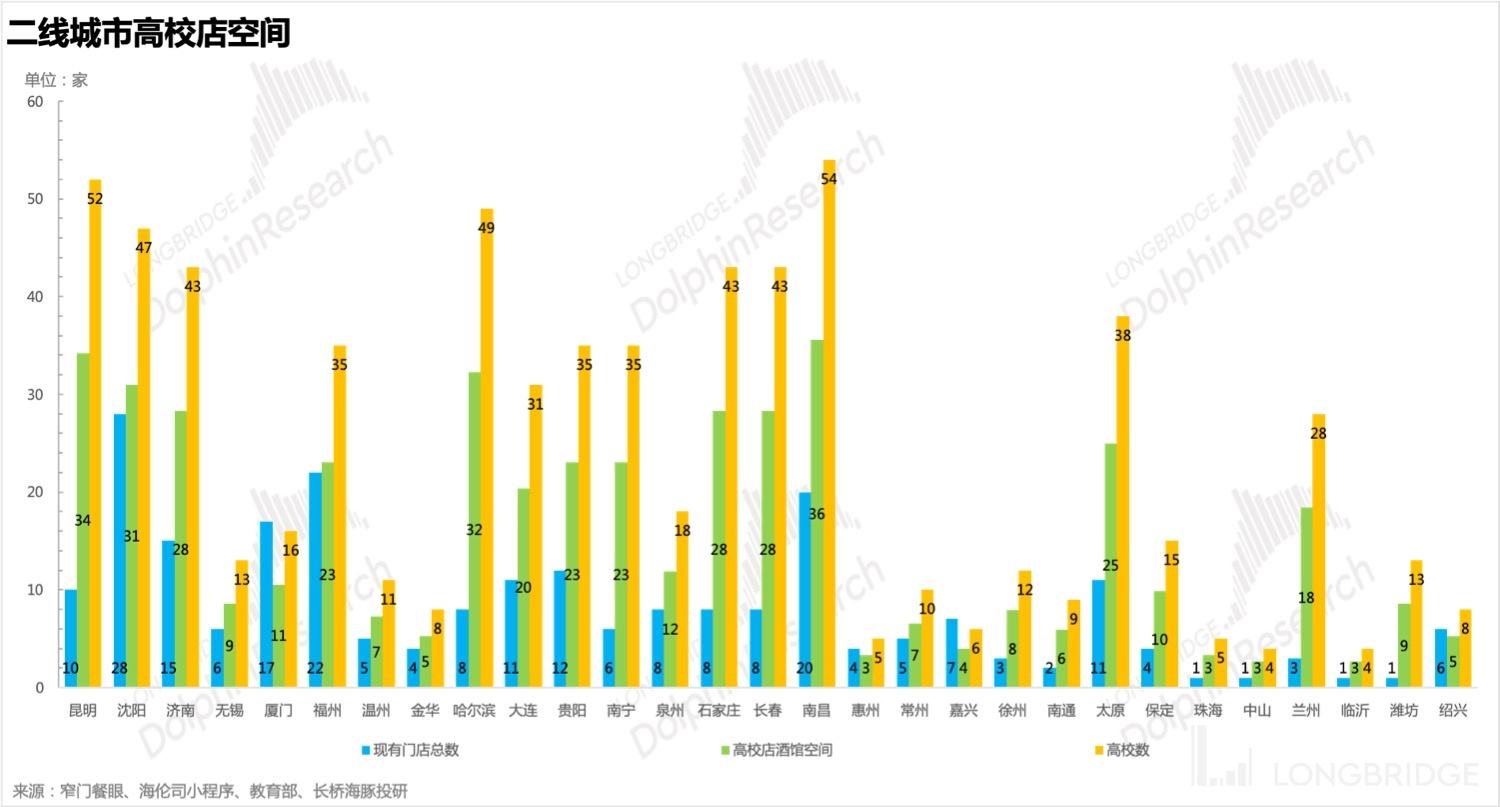

C)二線城市:二線城市中選取瀋陽、福州和紹興為標杆城市,然後用計算得到的平均覆蓋率推算其他城市門店空間,最終得到 454 家門店空間。

D)三線及四線城市:三四線城市根據測算思路最終得到 587 家門店空間,其中三線城市的高校店空間在 422 家,四線城市的高校店空間在 165 家。

E)五線及以下城市:海豚君認為以標杆城市高校覆蓋率的方式測算並不適用五線及以下城市,主要原因如下:

1)五線及以下城市的高校數量少,且基本都是專科或者高等職業教育院校,人數規模小,上述方法測算得到的誤差會比較大;

2)五線及以下城市相對面積相對小,學校和城市融合度高,基本都在市區內,距離城市的核心商圈距離比較近,這種情況下酒館選在開設在商圈附近更優。

2、以在校生數量測算高校店空間

海豚君以高校生數量測算高校店空間流程及結果如下:

A)首先確定單個酒館良好經營下所需的人口基數,這裏海豚君用兩種思路進行測算:

1) 第一種思路,單個顧客一般會在酒館消費 4-5 瓶啤酒(350ml),再考慮到消費一些小食,基本上消費在 55 元左右,然後海豚君參考 21 年平均單個酒館年收入,認為一個酒館年收入達到 350 萬元才有比較良好的經營狀態,所以在酒館年收入 350 萬和客單價是 55 元的假設下,計算得到所需人次,然後除以平均單人年消費頻次(根據網易數讀消費者調研數據推算得出),確定所需消費人數,最終除以海倫司 70% 的滲透率(滲透率數據參考券商消費者調研結果)得到所需人口基數;

2)第二種思路,考慮到酒館平均 50 個座位,一桌人呆 3 個小時左右,翻座率基本維持在 2.67 左右,這樣的情況下需要單日需要 135 人次維持酒館良好的經營狀況,全年則需要 4.9 萬人次,然後在根據平均單人年消費頻次和滲透率最終測算得出所需人口基數。

B)得到所需人口基數的平均值後,用各省市在校生人數除以所需人口基數的平均值得到高校店的空間,海豚君通過上述思路測算得到高校店的門店空間大約為 1402 家。

3、以標杆城市商圈覆蓋率測算商圈店空間

海豚君以標杆城市商圈店覆蓋率測算商圈店空間的結果及思路如下:

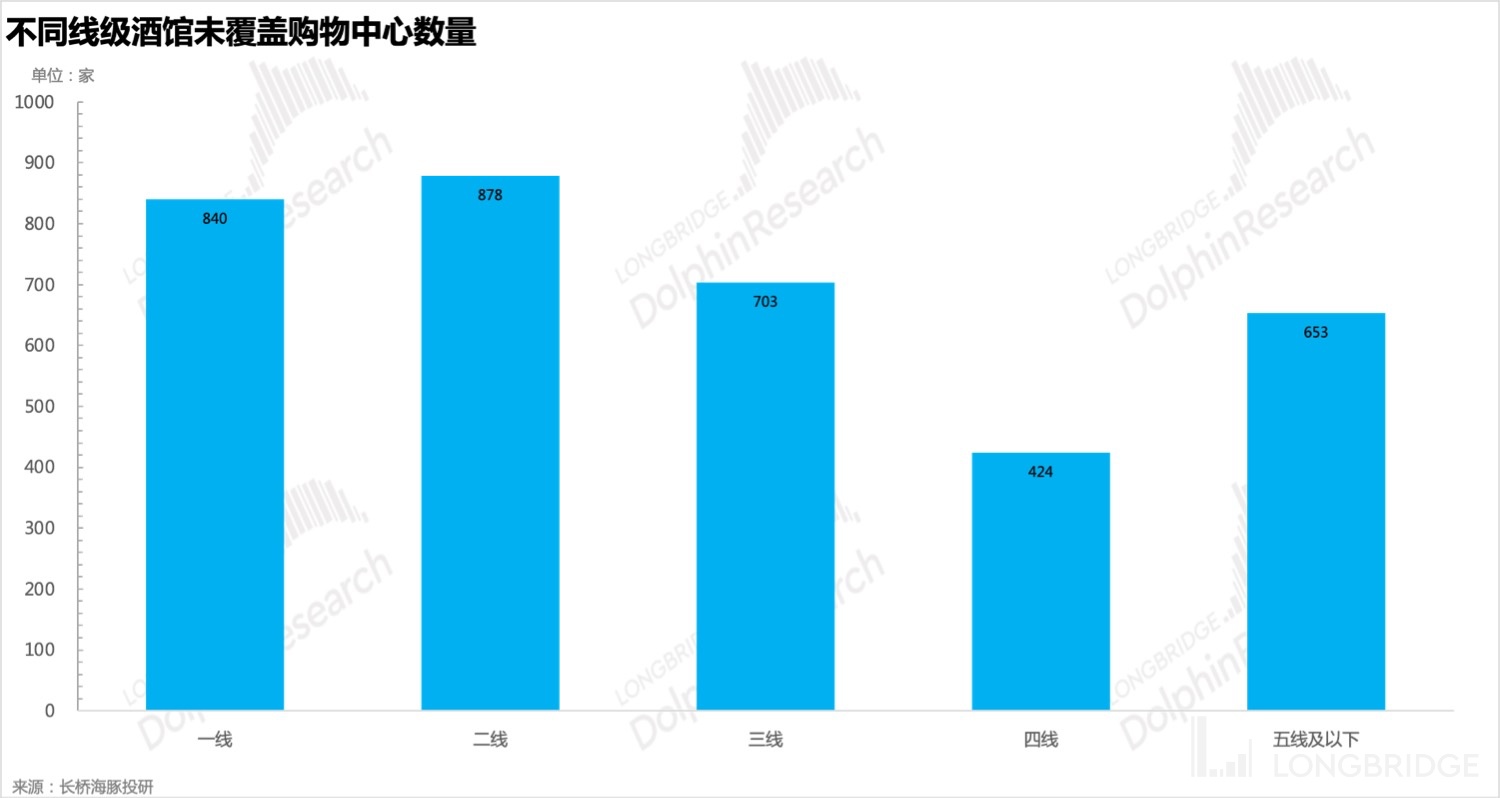

A)去重:大多數情況下高校附近都會有商圈的存在,高校店也往往開在商圈周邊,所以海豚君先用不同線級城市的購物中心數量減去高校數進行去重,最終得到酒館未覆蓋的購物中心數量;

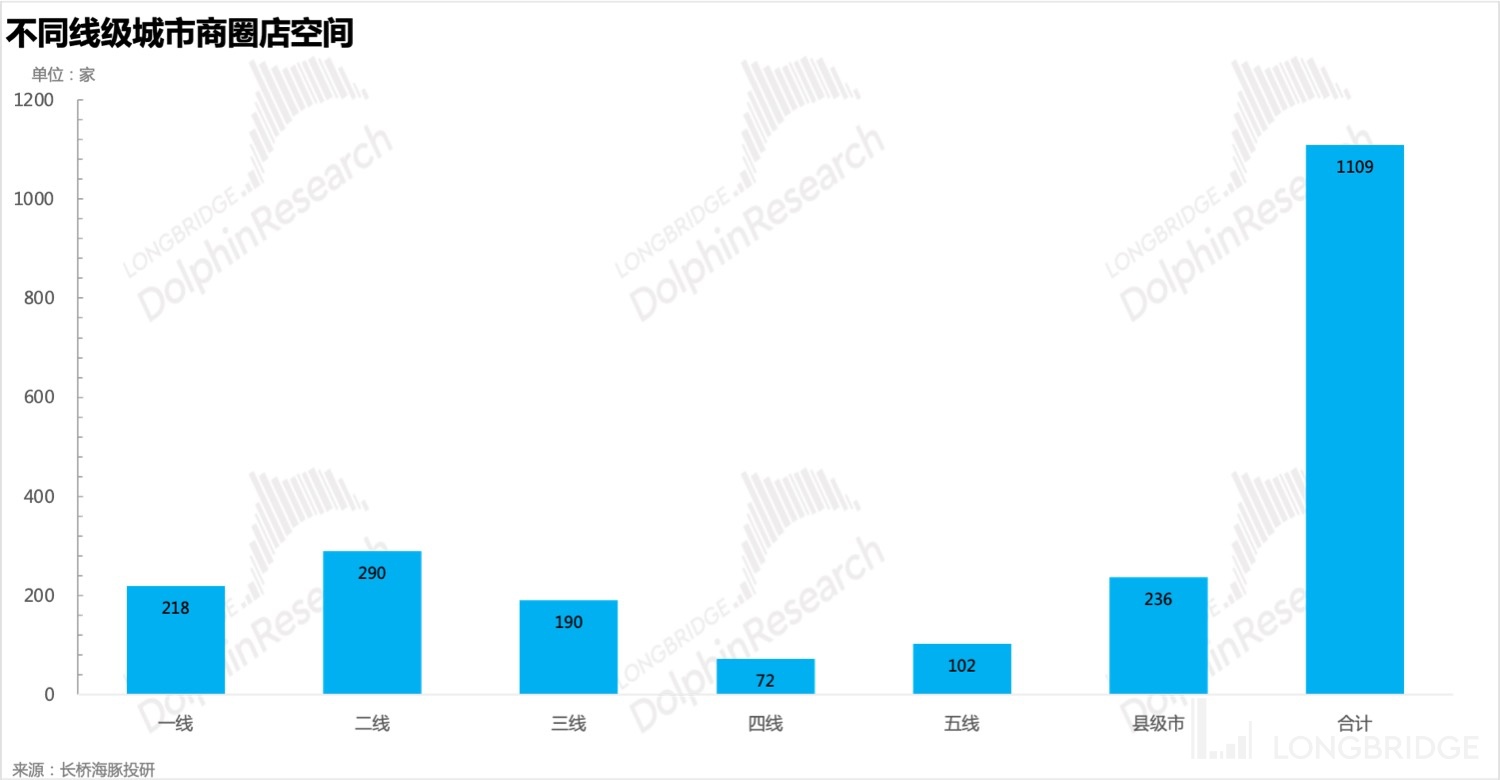

B)針對一二三四線城市:選擇標杆城市,測算標杆城市的商圈店覆蓋率(商圈店數量/標杆城市的購物中心數量),取平均值後,最終推算得到一二三四線級城市的商圈店空間在 770 家左右。

C)針對五線及以下城市:考慮到城市大型購物中心基本上只有 1-2 個,而且城市面積比較小,年輕人數量也相對有限,所以基本上一個城市能開設一家酒館就不錯了,此外考慮到部分城市或者地區並不適合開設酒館,比如內蒙、新疆、西藏和黑龍江等地區比較偏遠的縣級市,所以海豚君保守估計全國 128 個五線城市中僅有 80% 的城市能夠開設酒館,397 個縣級市中僅有 60% 能夠開設酒館,所以五線及以下的商圈店空間在 340 家左右;

此外,海豚君針對下沉市場的門店空間想要多強調一點,海倫司 5 月中旬在利川(縣級市)跟當地開發商合作開設的新店表現火爆,目前日均能有 2 萬 + 的銷售額,單店的火爆好像成為打開縣域市場的一把鑰匙,但是利益分成模式和單店模型還沒有出來,具體情況還有待觀察,後面也需要跟蹤觀察類似門店的擴張情況,才能確認海倫司是否成功解鎖了五線及以下城市 340 家的門店空間。

二、裁員,增加 SKU,提價對單店模型的影響幾何?

2022H1 海倫司受疫情暴擊,迫於業績壓力,開始斷臂止血,積極造血,止血方無非就是針對租金和人工下手,租金爭取部分減免,但是效果遠不如直接縮減人工成本,造血無非就是圍繞客單價下功夫,但是受限於高性價比的增長模式,海倫司對直接提價比較謹慎,但是考慮到一線城市的物價和人均收入,之後在一線城市提高產品售價會是一個大概率的選擇,其他提高客單價的方式也就剩下增加 SKU 滿足顧客更多元的需求,或者讓顧客在店內呆更長的時間,畢竟酒越喝越嗨的屬性很確定,消費者呆的時間長,喝的越多,海倫司也就越賺錢:

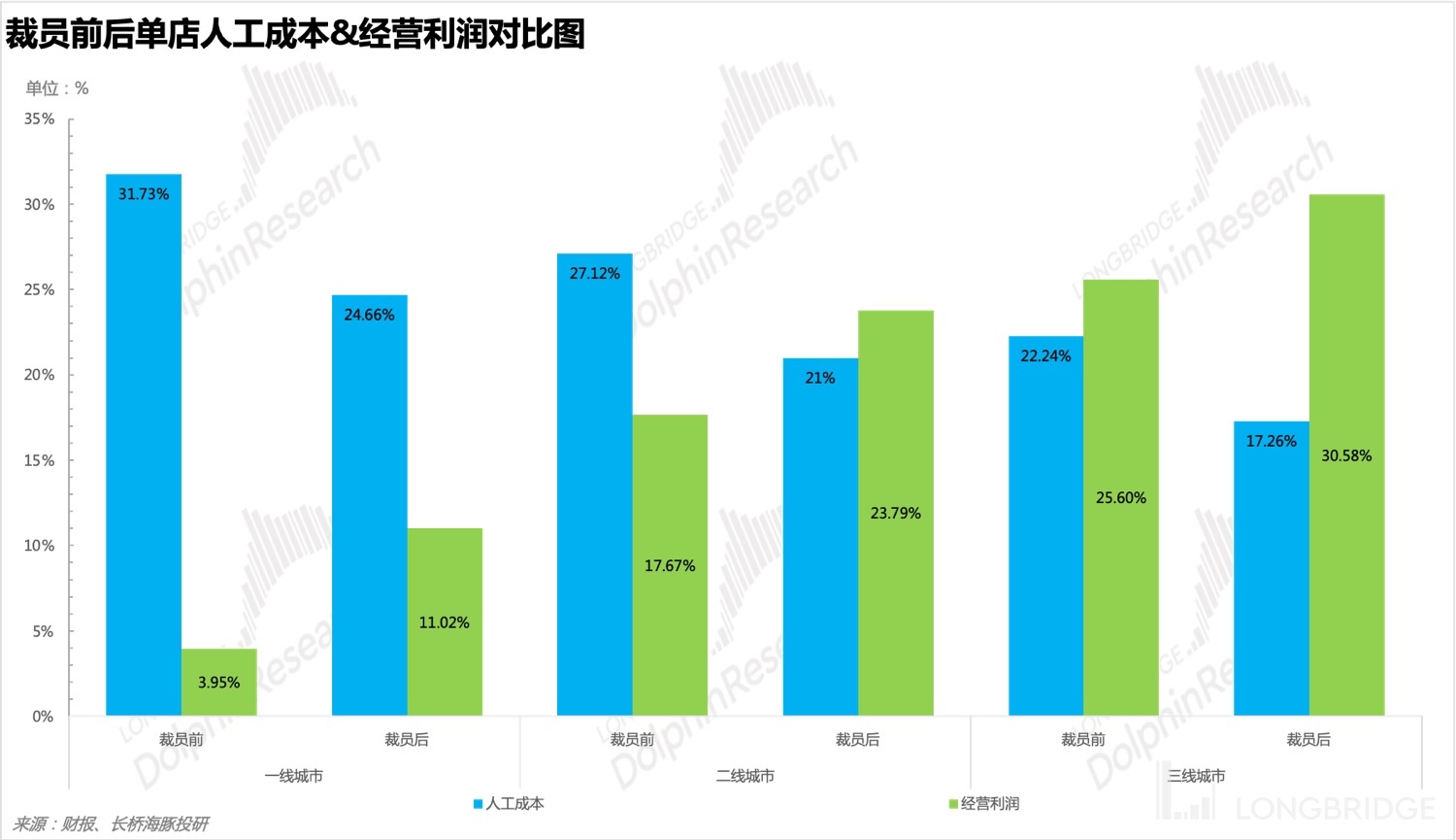

A) 裁員降人工成本,2022H1 海倫司縮減門店人員數量,大概從 13 人減少了 9 個人左右,海豚君測算得到,一線城市門店員工成本下降約 6%,二線城市下降約 5%,三線及以下下降約 4.5%;

B)增加燒烤 SKU,海倫司在部分門店嘗試增加燒烤 SKU,那就需要增加 1-2 位燒烤師傅,1-2 台燒烤爐,單店模型上的反映是人員增加會造成人工成本上漲 2% 左右,一次性設備費用支出增加 300-500 元,攤銷費用幾乎可以忽略不計。

C)一線城市直接提價,如果海倫司未來在一線城市提價 10%,其他條件不變的前提下,也就是客單價增長 10%,最終單店的經營利潤能夠提升 5% 左右。

1、人員縮減,一線城市降本效果最明顯

海倫司完成門店員工縮減之後,單店員工配置大概為 1 位店長,2 位全職員工和 6 位兼職員工,員工成本下降明顯,其中一線城市效果最明顯,為進一步擴展一線城市奠定了基礎,具體從單店模型上看一線城市門店人工成本從 31.73% 下降到 24.66%,經營利潤提升達到 15.54%;二線人工成本從 25.29% 下降到 21%,經營利潤提升到 23.79%;三線人工成本從 22.24% 下降到 17.26%,經營利潤提升到 30.58%。

2、增加燒烤 SKU,成本確定上升,客單價有待觀察

海倫司現有門店增加燒烤 SKU,其實就是大概增加 1 個電燒烤爐和 1 個燒烤師傅,而且預計燒烤 SKU 數量不會很多,基本上就是增加了小食類的豐富度,滿足了一部分人對燒烤的需求,尤其是夏季,如果聚焦到單店模型上看,成本上升是板上釘釘的事了,畢竟人員和設備都有一些增加,客單價是否有提升,還有待觀察;

綜合來看,增加 1 位燒烤師傅,然後促進客單價提升 5%,這種情況相下對門店的經營利潤幾乎沒有什麼影響,考慮到設備攤銷和耗電量的提升,前後基本打平,所以海豚君認為增加燒烤 SKU 後,客單價至少提升 5% 以上才有意義,否則只能增加門店和供應的管理難度,得不償失,後期還需要觀察新增燒烤 SKU 門店的客單價變化情況。

3、提價改善一線城市門店盈利能力,解鎖一線城市門店空間

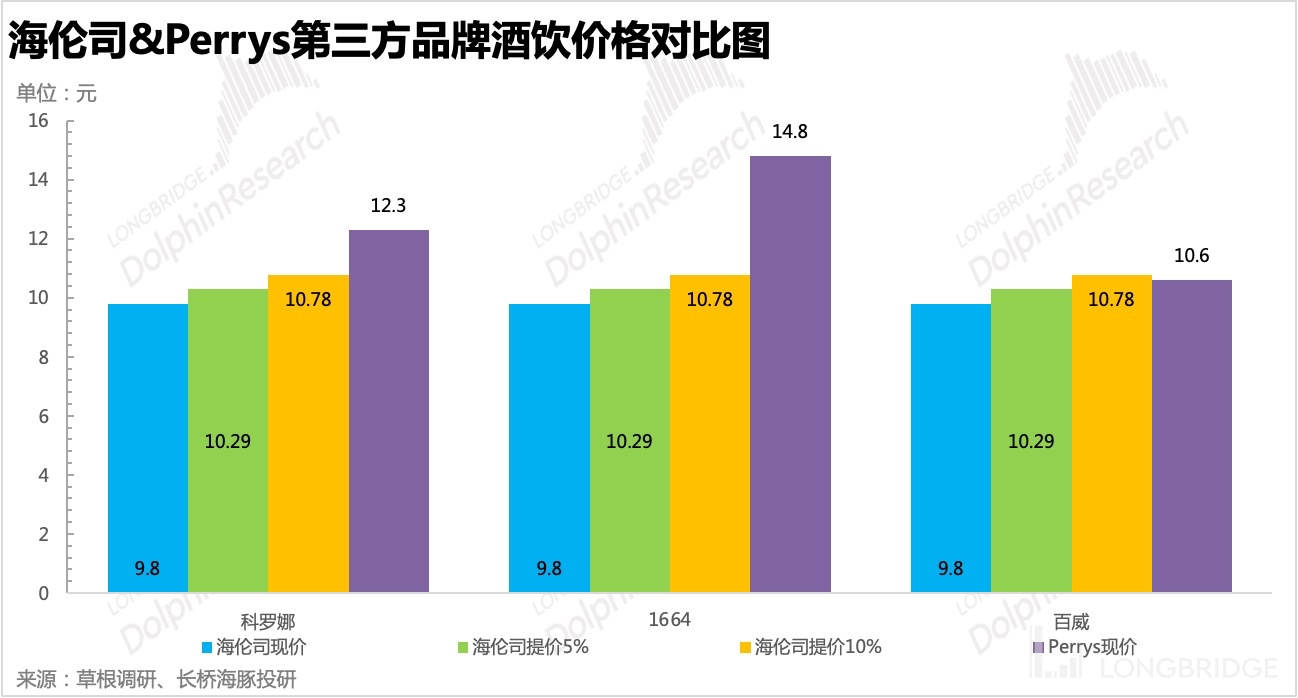

從單店模型上看,高性價比的模式限制了客單價,也就是限制了門店總收入,但是一線城市的人工和租金成本都明顯高於其他線級城市,最終導致的結果就是海倫司一線城市的門店經營利潤很低,根據裁員後的最新數據測算只有 11.02%,如果在剔除 8.2% 的總部費用率以及交税後,淨利潤就只剩下 2.15% 左右,真的是賺吆喝不賺錢,當然這也就限制了海倫司在一線城市擴展的空間,為了解決這個問題,除了壓縮成本外,還可以通過直接提價解決。

海豚君認為一線城市的物價水平和年輕人的消費能力相比其他低線城市都要強一些,在保證價格相比競爭對手仍有性價比的前提下是可以在一線城市進行提價的,所以海豚君選取了重點佈局一線城市,定位性價比的 Perrys 進行價格對比,發現海倫司對第三方品牌酒飲提價 10% 後,整體上相比 Perrys 仍具性價比,這種情況下即使不對自由酒飲進行提價,也能促進自有酒飲的消費佔比提升,進一步提高門店的盈利能力;

此外,海豚君測算了提價對門店經營利潤的具體影響,發現提價對一線城市門店的經營利潤影響更加明顯,而且隨着一線城市門店經營利潤的提升,也就能進一步解鎖了 330 家左右的門店空間。

三、最新情況相下,合理估值是多少?

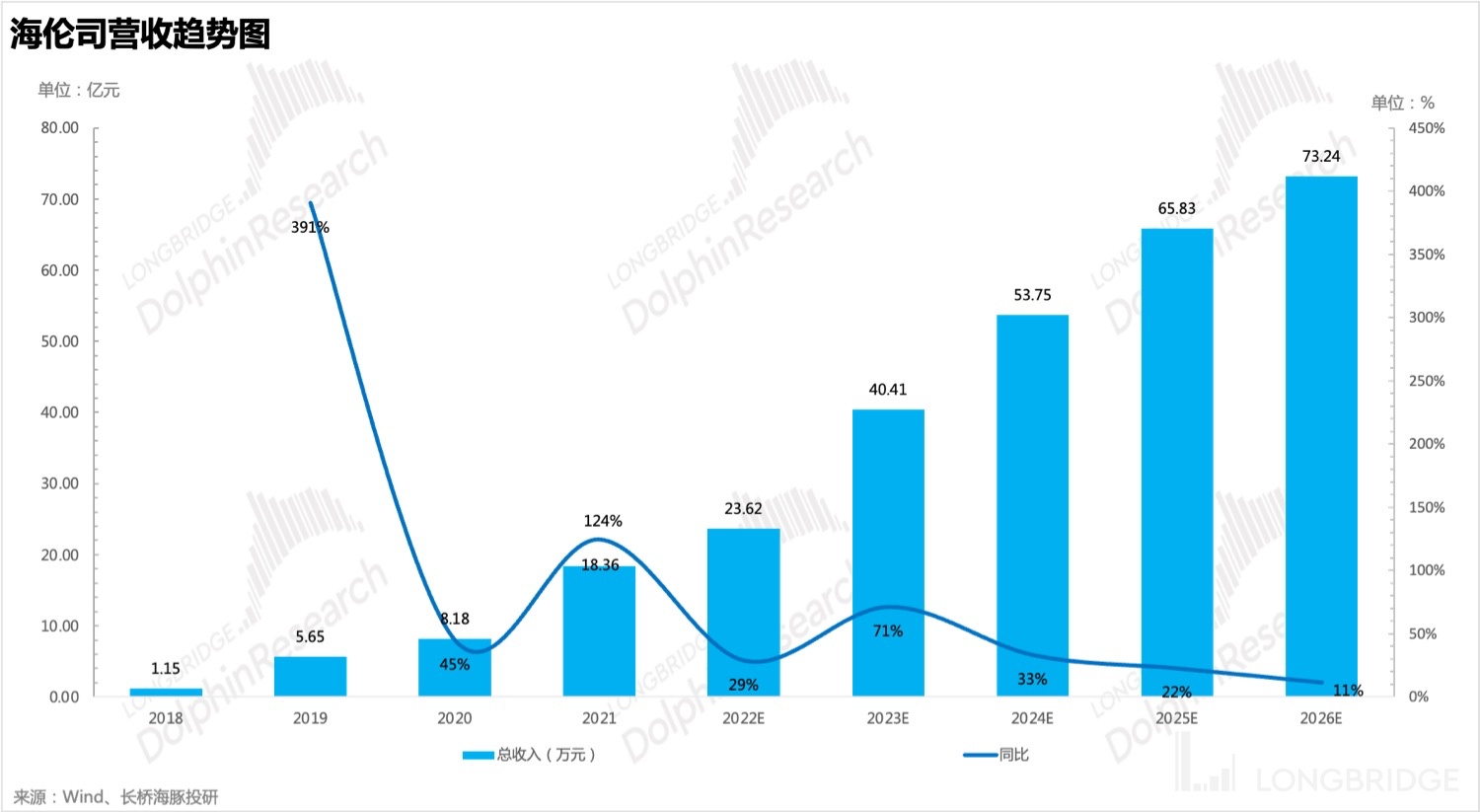

以下為海倫司營收預測結果和思路:

A)一線城市

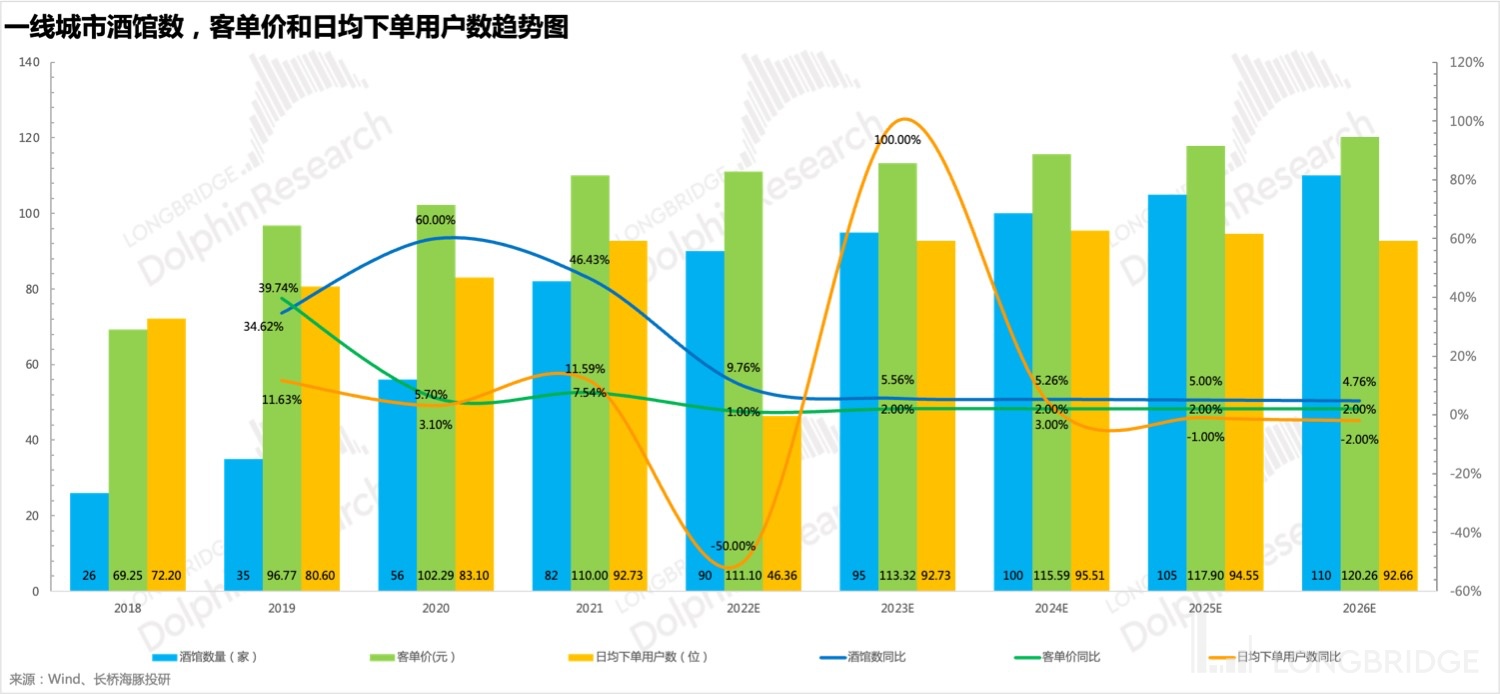

1)門店數量:考慮到一線城市門店在不提價的情況下門店經營利潤和淨利潤(剔除總部費用率和税費)都很低,尤其是淨利潤,因此在不提價的前提下海豚君認為海倫司不會大規模擴店,所以預計一線城市每年淨增 5 家,如果海倫司後面在一線城市進行提價,將解鎖一線城市 330 家門店空間;

2)日均下單數:2022 年一線城市受疫情影響嚴重,同時考慮到海倫司酒館在監管層面跟夜店和 KTV 被定義為同類型的娛樂場所,所以被監管的力度明顯高於連鎖餐廳,導致恢復正常營業的節奏比餐廳慢一些,受疫情的影響大一些,所以 22 年整體上的日均下單數同比下滑 50%,23 年將明顯恢復,之後維持在穩定狀態;

3)客單價:海倫司受限於高性價比的增長模式,基本不提價,海豚君認為我們後期可以多關注海倫司是否會在一線城市提價,如果提價可能會解鎖一線城市的收入水平和門店空間。

B)二線城市

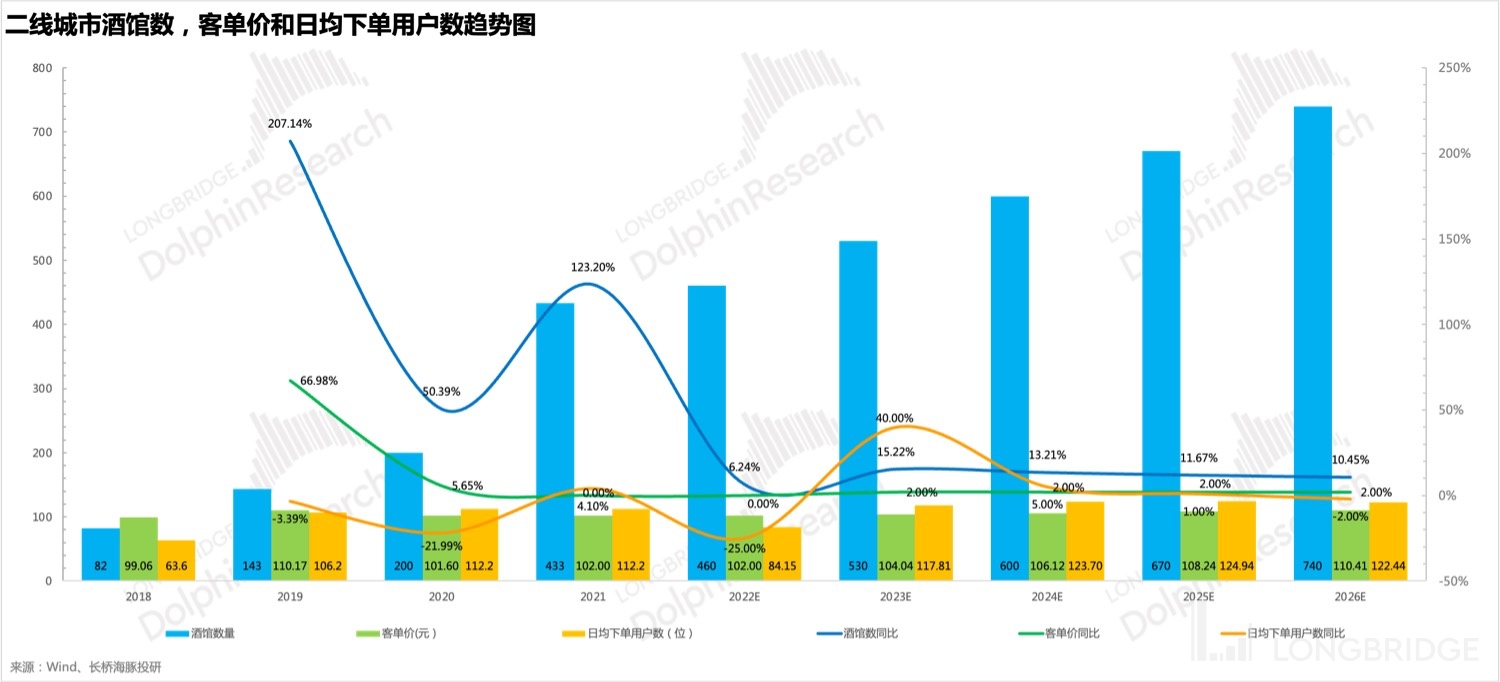

1)門店數量:考慮到 2022 年上半年已經完成大部分門店的調整,以及海倫司開始重點擴展三線及以下城市,預計 22 年淨增 30 家門店,23 年疫情緩解,海倫司恢復展店節奏,之後則維持在每年淨增 70 家左右,到 26 年門店數增加至 740 家左右;

2)日均下單數:二線城市受疫情影響小,預計 22 年日均下單用户出現小幅下滑,23 年大環境變好後,明顯恢復,之後在維持在 125 人左右;

3)客單價:2022 客單價維持不變,之後參考 CPI,假設每年 2% 左右的增速;

C)三四線城市

1)門店數:三四線城市受疫情影響弱,並且單店模型在下沉市場表現更好,所以未來三四線城市是門店的主要增量來源,22 年預計淨增 125 家,23 年和 24 預計可以每年淨增 150 家,25 年淨增 100 家,26 年淨增下降到 50 家。

2)日均下單數:三四線城市日均下單用户預計維持在 105 左右;

3)客單價:客單價受限強增長模式,並且下沉市場用户對價格更加敏感,預計之後根據 CPI 小幅變化。

D)五線及縣級市:盈利預測中並沒考慮五線及縣級市帶來的營收,一方面是因為海倫司下沉市場可能通過加盟方式擴展,具體的營收還無法確定,另一方面則是下沉市場目前處於測試中,預計八月會開始在五線或者縣級市開 20 家門店進行小規模測試,大概會在 11 月份會出測試結果,所以具體情況還有待觀察。

以下為海倫司的盈利預測及核心成本開支結果:

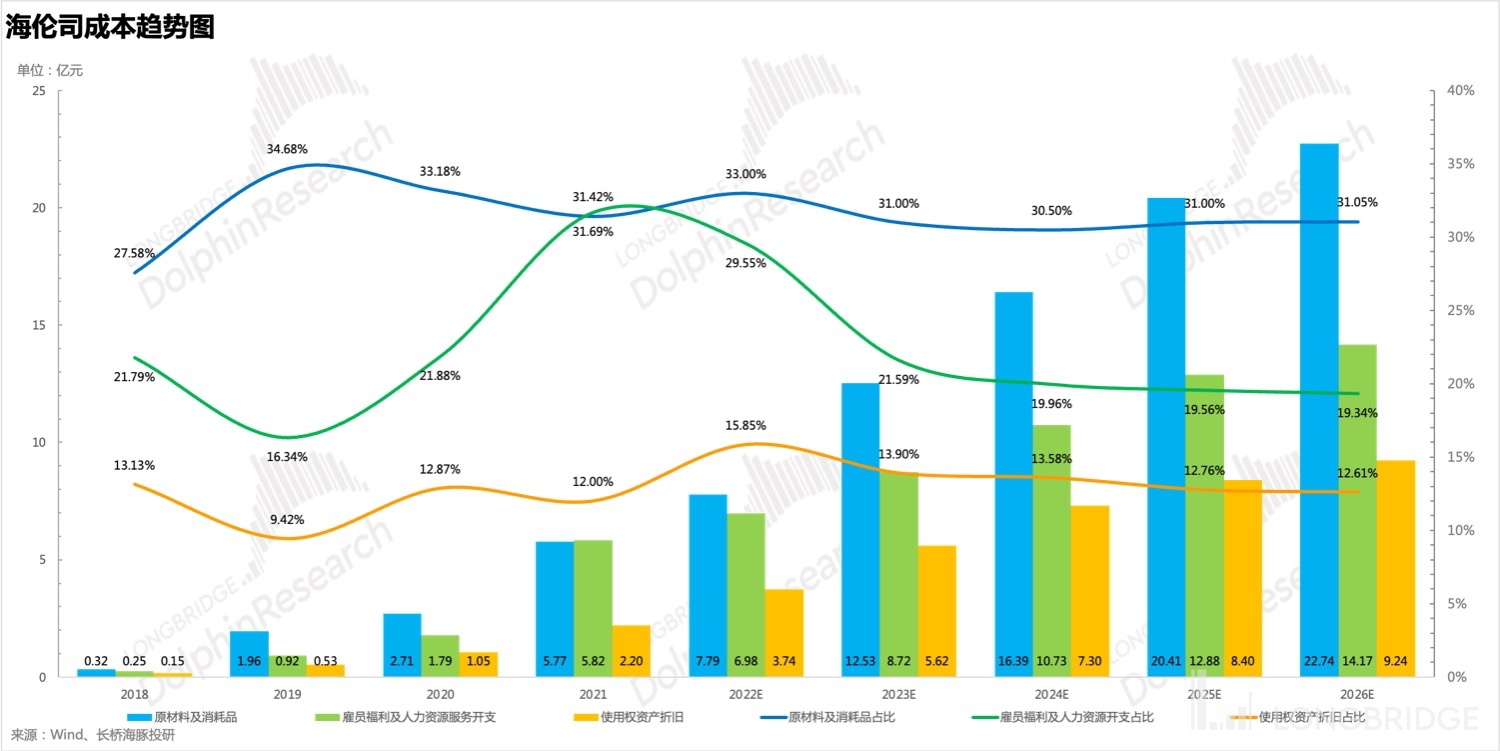

A) 原材料及消耗品:短期自有酒飲佔比的提升會促進原材料及消耗品的佔比下降,21 年自有酒飲佔比為 77% 左右,預計自有酒飲佔比可以達到 80%,其中 3% 的自有酒飲提升能夠帶來 1.5% 左右的佔比下降,以 21 年數據為基礎,佔比可以下降到 30% 左右;

但是,考慮到 22 年促銷力度加大,預計今年原材料佔比大約在 33% 左右,23 年疫情好轉,促銷減弱,原材料佔比預計可以恢復到 31% 左右,之後的佔比情況則主要受原材料價格變動影響;

B)僱員福利及人力資源服務開支:海倫司今年上半年完成了門店員工的裁員,門店員工數從 13 人下降到 9 人左右,考慮到下半年為門店擴張儲備員工的情況,預計佔比會下降到 29.55%,未來兩年考慮到主要擴展低線城市,預計人工成本會逐年下降,維持在 20% 左右;

C) 使用權資產折舊:海倫司今年對 100 家門店進行了優化調整,且大部分門店在一二線城市,此外考慮到海倫司未來幾年會重點擴展下沉市場,所以使用權資產折舊佔比這兩年會逐步下降到 12.5% 左右。

以下為海倫司 DCF 估值結果:

關於 DCF 估值,除了已經展示在圖表中的核心變量,海豚君還想補充兩點:1)估值中對海倫司在一線城市門店數量假設是基本維持不變,如果後期進行提價,則有可能進一步解封門店空間;2)目前縣域市場是否能夠開拓成功還需要在觀察以下,所以估值中並沒有考慮縣域市場對估值的貢獻。

<此處結束>

海豚君「海倫司」歷史報告:

財報季

2022 年 3 月 29 日《海倫司:自有產品保持增長引擎,擴店不能停》

深度報告

2022 年 1 月 08 日《海倫司(上):“小酒館 “背後的生意經》

2022 年 1 月 11 日《到 2023 年兩千門店之前,海倫司還有多少肉可以吃?》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。