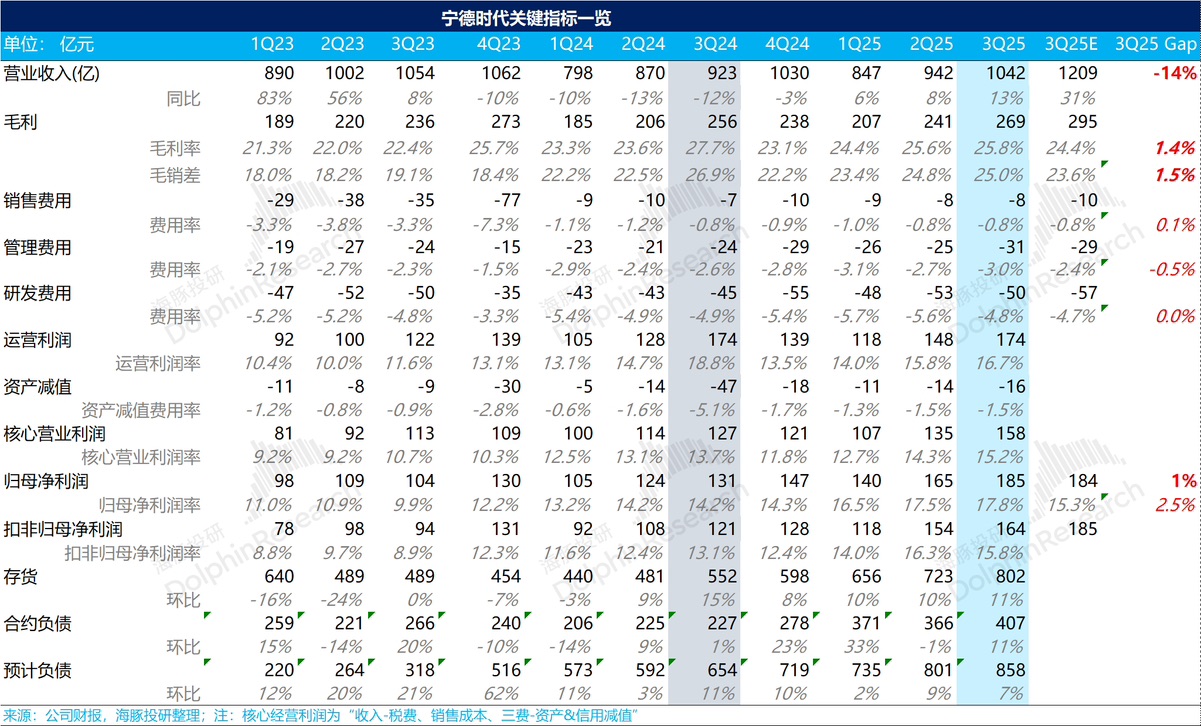

寧德時代火線速讀:三季度看起來非常擰巴,顯然由於公司不提供收入指引,但會指引利潤範圍。結果是三季度收入遠遠低於市場預期,而利潤基本正中預期。

收入角度,公司已經不是第一次低於市場預期了,而市場預期背後隱含的是 7 月份以來碳酸鋰等電池原材料漲價,應該會帶動寧王出貨單價提高,同時國內動力電池出貨量三季度還有同比 36% 的高增,市場期待寧王能夠跟上市場的增長。

但實際情況來看,寧王二季度降價拉貨之後,三季度在行業有通脹趨勢的情況下,更多是通過維持價格,最終雖然總收入不夠,單瓦利潤維持,總利潤保持住了。

由於當前市場而言,其實更樂見寧王保住市佔。從這個角度來看,這個業績不算利空,只能説是預期中的結果。

但這裏有幾個比較好的產業和寧王本身向好的信號:

a. 碳酸鋰價格迴歸,公司資產減值相比收入持續維穩在低位;

b. 公司合同減值也在減少,隱約包含着行業供給側出清過程即將見到黎明;

c. 存貨在拉新高,考慮到公司存貨結構中以在途和產成品為主,當下的產能利用率又較高,存貨隱含的收入確定性高。

也就是説,雖然三季度的收入沒有預期中的高,但經營向好的信號,再加上公司拉高 2026 年的排產指引到 1Twh。

行業整體趨勢已經向好,寧王作為行業的龍頭老大,紅利自然吃夠。$寧德時代(300750.SZ)$寧德時代(03750.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論