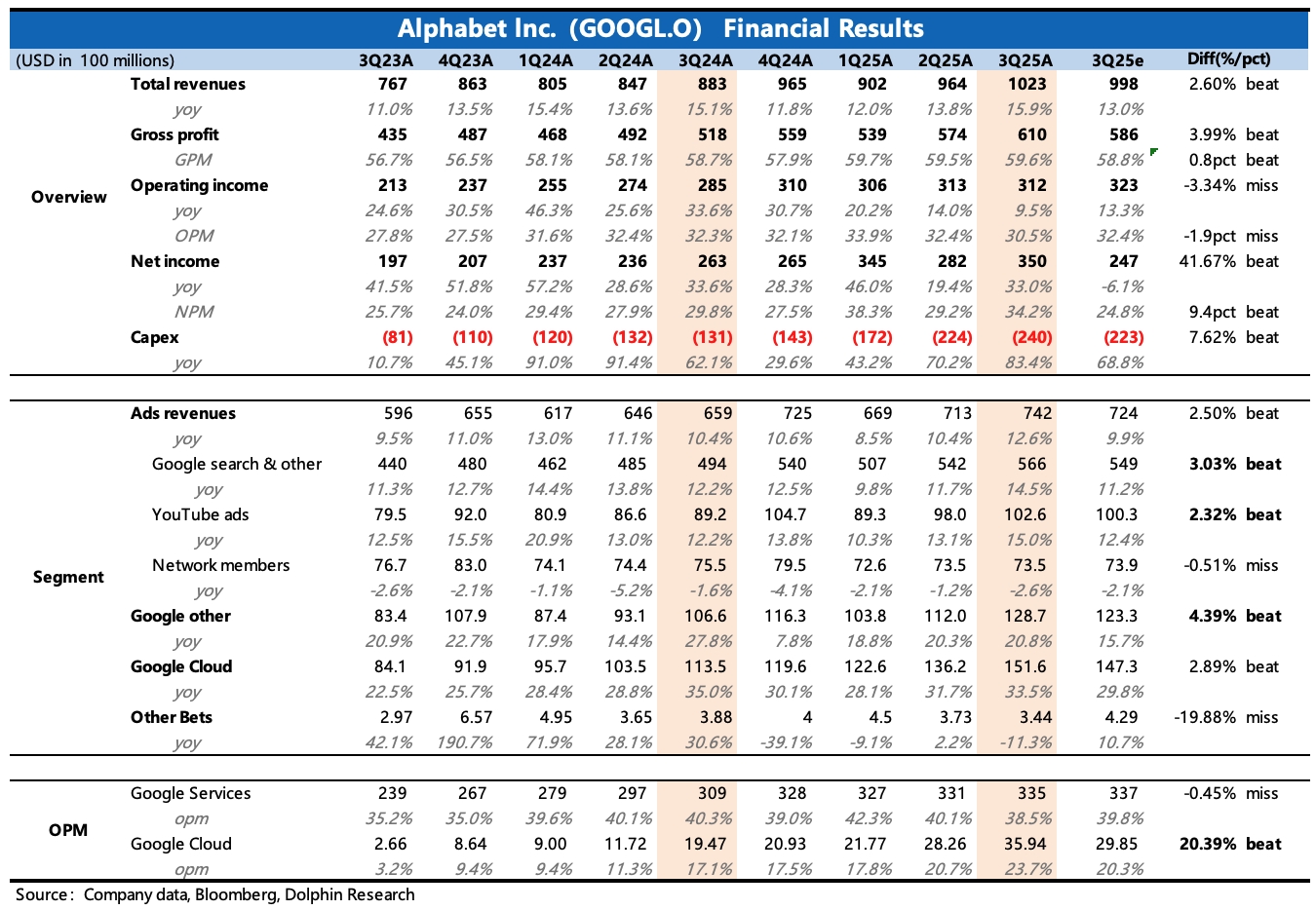

谷歌 3Q25 火線速讀:三季度業績真爭氣!頂着 OpenAI 的風頭、靠着全棧 AI 的邏輯重估了兩個月,估值修復到位正需要考驗 EPS 的時候,谷歌馬上交了一份近乎完美的答卷,硬是延續了自己的重估之路。

1、廣告表現炸裂:YouTube、搜索雙雙增長 15%,超出市場預期。YouTube 廣告 beat 預期,海豚君能理解,在用户活躍提升領先全行業下,市場僅給 12% 的增長預期,確實有點保守了。

不過讓海豚君意外的是搜索業務,不僅沒有在高基數上放緩,並且還更快加速,這就更談不上 AI 侵蝕的問題了。只能説,對手還不夠強 + 谷歌自身生態的強大,讓谷歌的轉型之路比預想得更加從容。

Gemini 雖然獨立 App 和 ChatGPT 有難以跨越的先天優勢差距,但整個生態來看,Gemini 月活 6.5 億,每分鐘處理 70 億 Tokens,與 ChatGPT 的差距就沒那麼大了。

近期 OpenAI 上線的 AI 瀏覽器,海豚君認為產品顛覆力依然還不到火候(《 谷歌:我命由我不由 OpenAI 》)。

2、雲服務預期中的景氣:雲業務現在已經主要看積存的未履約訂單了(Revenue Backlog),訂單積累保持高增速,那麼未來一段時間的雲收入增長就能夠保持。截至 Q3 末,積存訂單達到 1550 億,同比大增 79%,環比淨新增 490 億。有了這些訂單存貨,短期未來可以繼續保持 30% 以上的收入高增速。

3、資本開支指引再提高:市場擔心的 Capex 不受控情況並未出現。雖然三季度實際資本開支比市場預期高了一些,但管理層指引今年資本開支從 850 億提高到 910-930 億,雲業務供不應求仍是主要原因。那與之而來的,就是明年的 Opex 上的支出壓力值得警惕。

4、訂閲等其他增長穩健:主要以 YouTube 會員訂閲、Google One、Google Play 以及 Pixel 硬件等為主的其他收入,三季度增速 21% 並未如預期一樣放緩。公司披露,YouTube+Google one 的付費訂閲用户規模已經超過 3 億。

5、剔除罰款後盈利繼續改善:本季度有一筆 35 億的歐盟反壟斷罰款確認,影響了利潤率 3pct。剔除後經營利潤率 34%,環比同比均有提升。經營效率提升主要靠的是收入增長更快,費用上銷售、管理費用都是下降或低速增長,研發人員成本、服務器折舊則繼續加速擴張。$谷歌-A(GOOGL.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。