恩捷:電池鏈 “小清新” 也守不住了

2022 年 10 月 24 日晚間,$恩捷股份(002812.SZ) 公佈 2022 年三季度財報。由於數據較少,海豚君儘量就着僅有的數據來給大家做個簡單的分析:

(1)公司 2022 年三季度實現歸母淨利潤 12 億元,同比增 72%,與公司原本的預告一致,不過由於原本預告是有點令人失望的,這次核心其實通過三季度財報來看問題出在哪裏。

(2)公司三季度收入 35 億,同比增長 78%,基本與市場預期一致,不算是有特別大的問題。考慮到三季度銷量環比再增 25%,再加上單價的結構性提升,全年收入達到市場預期問題不大,因此整體收入端問題不是很大。

(3)而短期的問題主要就是出在毛利率上:海豚君原本估計毛利率會隨着高毛利海外業務佔比的提升和高單價塗覆產品佔比的提升,公司整體毛利率會持續提升。而三季度實際情況是由於海外對產品要求高,價格高成本也高,最終對毛利率提升的效果不是那麼明顯,而整體毛利率則因為塗覆產品佔比的提升而下降,而塗覆產品佔比的提升主要是幫助拉昇單平收入來提高單平利潤額,單平利潤率反而是走低的。

(4)四季度能滿足市場預期嗎?考慮到塗覆產品佔比會持續提升,四季度毛利率可能還會持續性下滑,四季度在銷量相對確定、收入增速相對確定的情況下,毛利率的結構性下行可能意味着公司要交付全年 50 億歸母利潤的市場預期是有一定難度的。

海豚君整體觀點:

海豚君上季度説電池隔膜是鋰電價格暴漲導致產業鏈利潤分配亂局中的一個小清新賽道:在行業產能還沒有充分釋放的情況下,能夠守住自己的一方小天地,獲得穩穩的增長和穩穩的利潤。

從三季度的情況來看,它確實還是在相對穩定的收入增長速度中,滿產滿銷也一定程度上緩解了行業產能釋放競爭惡化的預期。

但它的問題是這個季度的毛利率並未守住,公司給出的解釋是高價格的塗覆膜毛利率低這個原因等於市場現在會去調低四季度的毛利率預期,意味着當前市場很對四季度的歸母利潤預期打得還是過於飽滿了,有一定不大預期的風險。

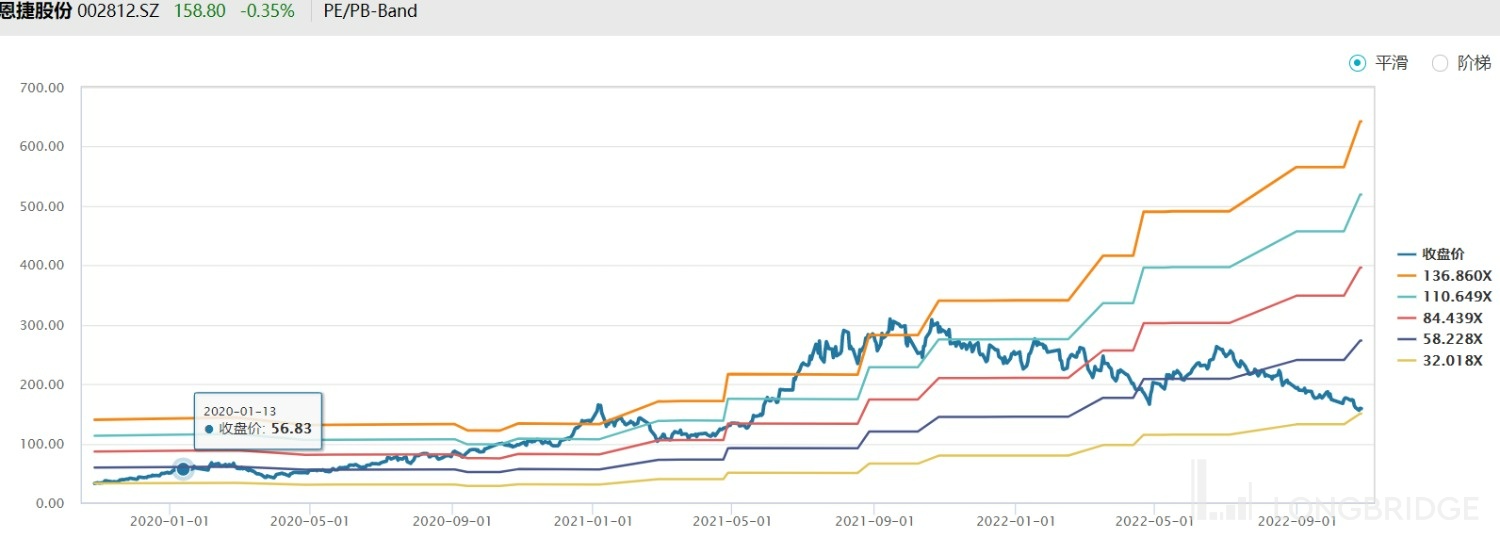

而從交易的角度看,恩捷股價似乎已經跌到了一個比較低的估值位置,PE(TTM) 不足 35,在公司明年出貨量增速(50 億平到 70 億平)就有 40%,即使預計明年歸母利潤在海豚君預計的今年 48 億的基礎上同比增 30%,當前的股價對應明年利潤的 PE 倍數也就 23 倍。

看起來市場目前的定價反推應該可以看到當前定價可能已經打入了不少明年市場競爭加劇、毛利率下滑給利潤增長帶來的壓力,但公司在電話會溝通中則強調的是 “公司滿產滿銷、今年兩年並無降價壓力”,意味着出貨端並無競爭壓力。而海豚君注意到寧德時代在電話會中層表達過,明年產業鏈各個線條產能釋放之後,供應緊張都會有很大的緩解。

因此總體上此次財報之後,對恩捷股份的判斷是:當前估值確實已比較低,但業績基本面從短期角度看不到明確的邊際向上的變化點,同時又對應着一個終端需求或價格傳導上不確定的變局性 2023,這個價位的恩捷可以關注起來,但想抄底似乎還是有點早了。

本文為海豚投研原創文章,未經授權,不得轉載;建議感興趣的用户添加微信號 “dolphinR123” 加入海豚投研圈,一起切磋全球資產投資觀點!

以下為要點詳述:

1、四平八穩的收入

由於公司十一節後已經提前預告了三季度的三季度利潤,實際結果來看三季度歸母利潤 12 億,同比增長 72%,基本與預告(11.68-12.2 億元)基本一致,但其實當時公司的利潤預告本身是有點稍微不及預期的。

而公司預告了利潤之後,三季度業績的核心其實是看收入與毛利率的趨勢,觀察是哪裏出了問題。我們就先看一下收入表現:

三季度,恩捷股份收入 35 億元,同比增長 78%,隨着電池出貨的增長,恩捷的收入增長也會快速恢復,到了與一季度同樣的水準上。

整個三季度基本是在滿產滿銷的狀態,按照公司的披露,三季度的出貨量是在 12 億平多一些,環比增長 8%+,對應季度收入環比 11% 的增長,相當於單價的環比增速大約是 3%。

而且如果展望四季度的話,公司已經説了:單月排產是 5 億平,四季度出貨能達到 15 億平,環比提升 25%,如果對應同樣大約環比 3% 左右的單價增長幅度,那麼四季度應該是 45 億左右的收入,同比增長 71%,對應全年 138 億,與 Wind 上市場對全年接近 138 億的預期基本一致。

也就是説,恩捷在收入端整體是無功無過,四平八穩的情況。

2、失守的毛利率:到底問題出在哪裏?

縱觀歸母利潤增速不及市場預期的問題,主要是出在毛利率下滑這個問題上:這個季度公司毛利率 49.1%,不如去年同期的 50.7%,而且也不及上個季度的 51.2%。

而海豚君原本預期的劇本是:塗覆產品高毛利、海外市場高毛利——這兩塊佔比的提升能夠持續拉昇公司的毛利率,帶動收入增長的同時,毛利率在行業產能還沒有特別寬鬆的狀態下憑藉產品的結構性提升,還能持續拉昇。

而從三季度的情況來看,三季度代表定價更高的海外市場和塗覆產品佔比根據公司的介紹來説,確實是有提升的。

1)塗覆產產品收入佔比 22 年底能達到 40%,到 2023 年、2024 年的目標更是要達到 50% 和 70%,而且長期都會以在線塗覆為主。

2)海外市場佔比也再提升,今年上半年海外收入佔比才只有 10%,而到目前已經有 20-30%,等到 2022 年底有希望超過 30%,2023 和 2024 年的目標是把佔比拉到 40% 以上。而且美國工廠已經買到了地,明年建廠,2024 年底投產,到 2025 年全球市佔率要做到 50%。

但三季度的實際情況是,毛利率卻沒有按照海豚君原本預料的劇本演繹:實際情況是塗覆佔比提升,毛利率反而下滑。

公司給出來的解釋是,塗覆產品毛利率低,高價的塗覆產品提升的不是毛利率而是通過提升收入、拉低毛利率來提升毛利額。

而且如果這樣解釋的話,四季度同樣會繼續毛利率走低的趨勢,四季度要實現 17-18 億的歸母利潤以及全年 50 億的歸母利潤其實有一定難度,目前市場一致預期是把它的利潤預期還是放到了 50 億的。

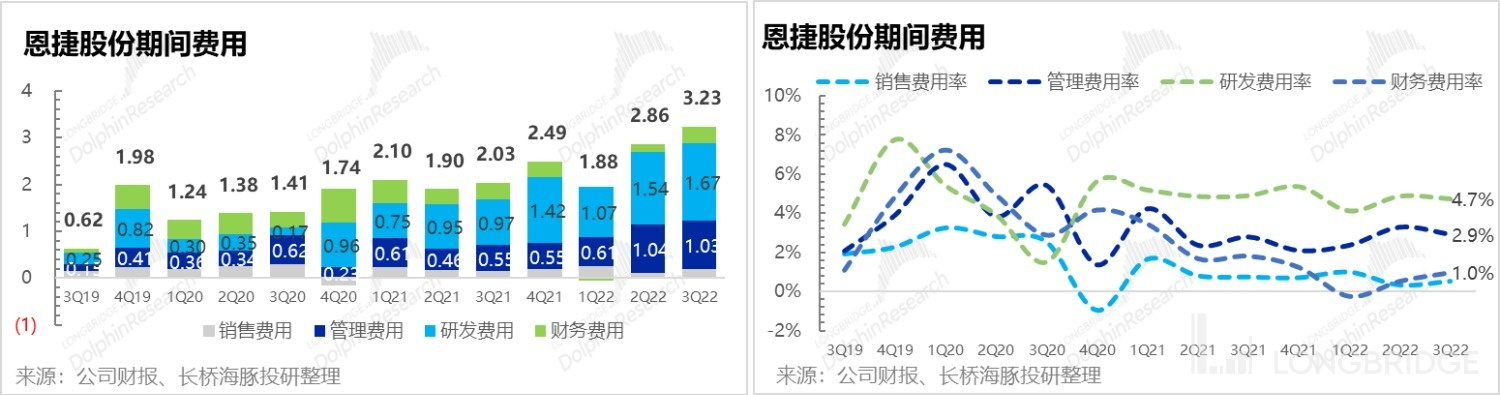

三、剋制的費用表現

由於公司收入增長較快,經營槓桿釋放非常明顯,銷售和研發費用的攤薄都比較明顯,而唯一的問題還是管理行費用比較高一些,而且原因跟上個季度也是一樣,主要是因為股權激勵稍微高了一些。

而從絕對值上來看,公司銷售費用一個季度只有一兩千萬、管理費用最近也就是因為股權激勵增加到了單季一個億的水平,主要的投入都是在研發上,這個季度不到兩個億。

而研發對於這種公司而言,又屬保持技術領先優勢的剛性投入,不可或缺也不能縮減,因此這個公司費用端其實並沒有太多的空間,更多要通過技術來一邊壯大收入和市佔率、一邊提高產品毛利率。

數據來源:公司公告、海豚君

<此處結束>

海豚君恩捷股份(002812.SZ)歷史文章:

2022 年 8 月 31 日財報點評《電池鏈的另類小清新:恩捷信仰可以有》

2022 年 9 月 2 日會議紀要《2025 年全球市佔率做到 50%》

2022 年 4 月 12 日- 財報點評 -《恩捷股份:有成長有利潤的 “雙料王”,重挫後才更香?》

2022 年 4 月 12 日- 會議紀要 -《設備和工藝壁壘下,恩捷股份地位夠穩(業績説明會紀要)》

2021 年 12 月 29 日- 公司深度 -《恩捷股份:新能源泡沫被刺破,性價比來了?》

2021 年 10 月 18 日- 行業深度 -《電池材料(下):供不應求,如何挑選短跑冠軍?》

2021 年 9 月 23 日- 行業深度 -《電池材料(上):格局打開,如何挑選長跑王?》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。