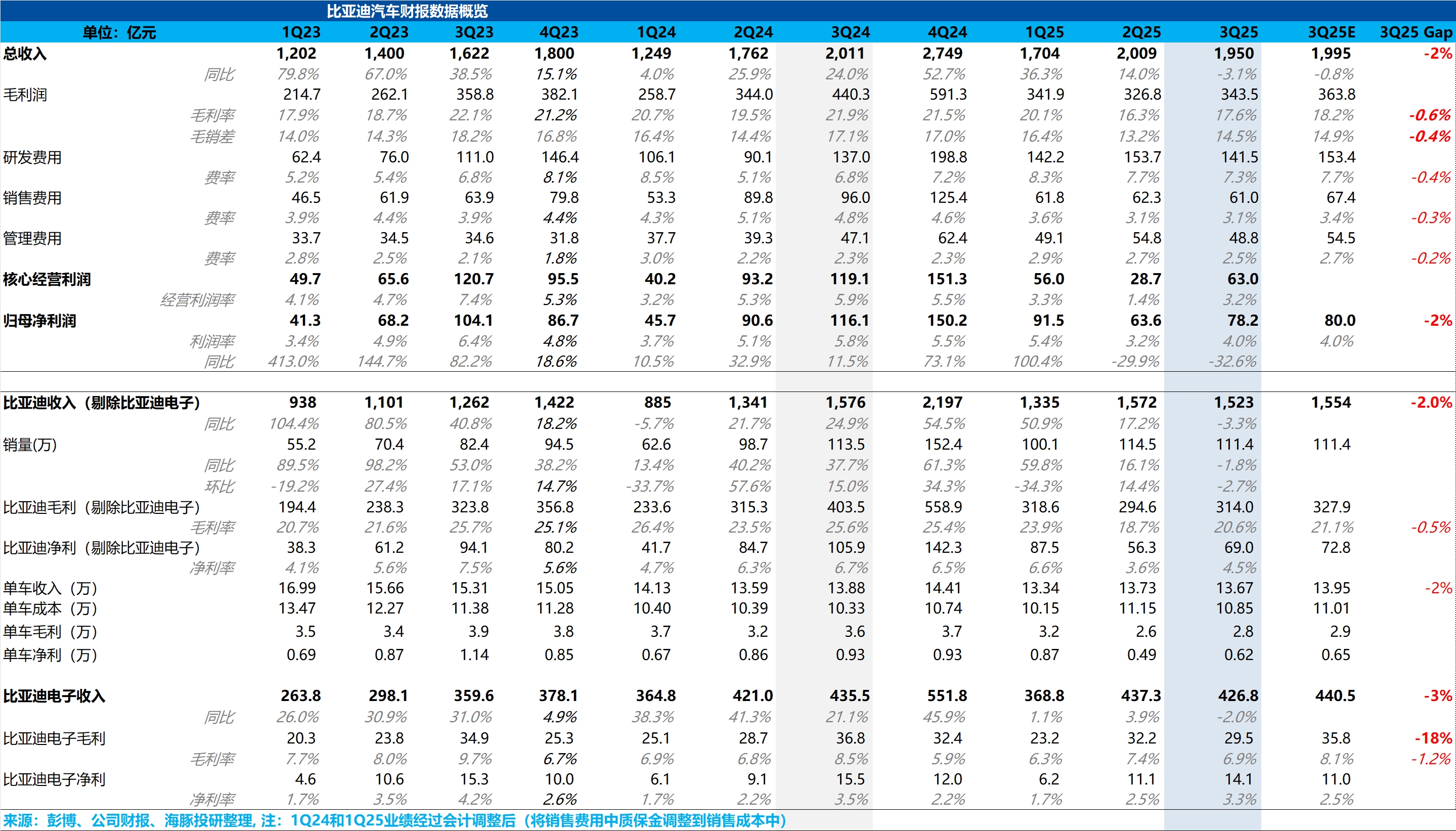

比亞迪財報火線速讀:整體來看,由於三季度比亞迪汽車銷量還在環比下滑,所以市場對比亞迪此次財報的預期也不高,而此次財報的實際表現還是要略低於市場預期。

從賣車收入來看,由於銷量已公佈,而三季度比亞迪受限於反內卷對價格戰的限制,反而對二季度的折扣力度有一定的回收,所以市場認為比亞迪本季度賣車單價開始環比上行,但由於比亞迪銷量結構中售價更高的高端化(仰望,騰勢,方程豹)+ 出海車型佔比有所下滑,一定程度上拖累了賣車單價。

但好在,賣車毛利率本季度終於從上季度的低谷期走出來了,環比上行了 1.9 個百分點至本季度 20.6%,海豚君認為主要由於比亞迪的資本開支節奏本季度有所放緩,固定資產也環比上季度有所下滑,整體攤折金額有所控制,以及供應鏈上可能也有一定的降本所致。

而本季度歸母淨利環比回升 14.4 億至 78 億,回升的主要原因是比亞迪的核心三費環比下滑了接近 20 億,終於看到比亞迪鉅額的研發費用投入開始有收窄的趨勢,管理費用也開始在收窄。

最後單車淨利 0.62 萬元,環比上季度低谷 0.49 萬元回升了 0.13 萬元,但仍然還是要略低於預期的 0.65 萬元。

從估值角度來説,由於比亞迪大規模價格戰仍然受到反內卷的限制 +2025 年 “智駕平權 “大新品週期打的不及預期,而據路透社報道比亞迪也下調了年初制定的 550 萬輛至目前的 460 萬輛,這也導致了比亞迪的股價自 2025 年 5 月高點已經回撤了 25%。

而海豚君預計在四季度購置税退坡帶來的搶購效應,以及比亞迪自 9 月開始推出更大電池更長續航的插混車型下,四季度銷量會環比上行 29% 至 144 萬輛,達到 2025 年全年 470 萬輛銷量預期,但對應的比亞迪 2025 年 P/E 倍數仍有 25 倍,仍然不算便宜。

尤其在海豚君預計的 2025 年淨利還要比 2024 年同比下滑 10%,以及 2026 年整體新車週期的打法還不確定,仍然沒有看到有明顯的上行催化劑情況下,海豚君對於比亞迪的投資仍然持相對謹慎的態度。$比亞迪(002594.SZ) $比亞迪股份(01211.HK) $比亞迪(BYDDF.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。