利潤暴漲,陽光電源重振雄風?

2022 年 10 月 26 日晚,陽光電源(300274.SZ)公佈了 2022 年三季報。由於 A 股季度財報披露信息有限,海豚君本次就結合電話會紀要和財務數據做一下簡要點評,要點如下:

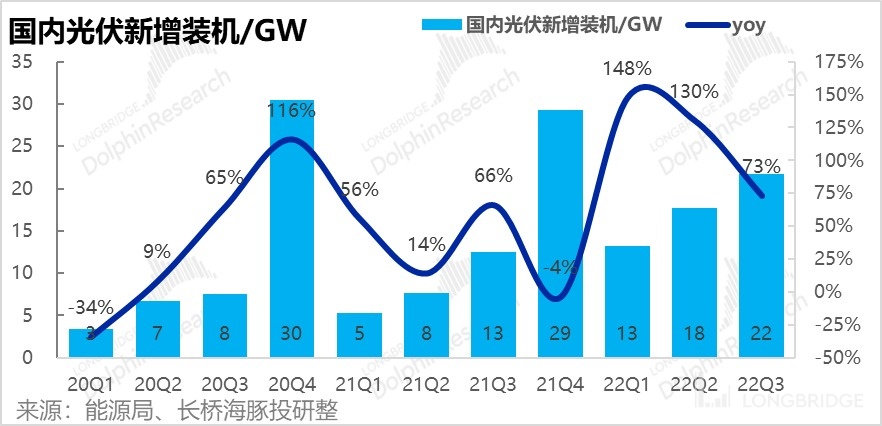

1、營收再創歷史新高,風光儲逆變器龍頭成長無憂: 三季度公司實現營收 99 億元,雖由於去年基數較高,同比增速放緩到 39%,但營收絕對值實際創出單季歷史最高。公司作為光伏 + 風電 + 儲能逆變器領域的龍頭,營收的成長性毋庸置疑。結合行業數據來看,在今年上半年光伏搶裝過後,本季度國內新增光伏裝機增速由 100% 以上回落至 73%,與公司營收增速回落相呼應。

此外,據券商調研公司本季的逆變器出貨量約 20GW,與二季度的出貨量基本相同。逆變器出貨量接近,而營收卻創新高,這暗示着,公司的營收結構中高單價的業務比重有所提升(如分佈式光伏),公司海外營收佔進一步提高也是可能的原因之一。

2、營收結構優化,毛利率環比改善:如上文所述公司本季的營收結構應當有所改善,公司的本季實現的毛利率也環比上季度提升了 1.9pct 到 25.1%。據公司在電話會中表示,高毛利業務佔比提升(如分佈式光儲)、上游 IGBT 等原材料短缺環境、出口海運費大幅下降,公司儲能業務提價等都是毛利改善的原因之一。

3、毛利改善、費用也優化,公司擺脱增收不增利: 不僅毛利改善,公司的主要經營費用從佔營收比重角度,在本季也都環比有所收窄。詳細來看,銷售、管理、研發費用率分別較上季環比減少了 2.9/0.4/1.1pct。其中,對注重品牌和渠道效應的逆變器公司最重要的營銷費用,本季支出的絕對值也環比減少了 0.7 億到 6.7 億元。而在大幅的匯兑收益下,公司實現了財務收入 3.8 億元。在多重利好下,公司三季度的規模淨利同比大漲 55% 到 11.6 億元,創出單季利潤的歷史新高。且利潤增速終於反超營收增速,公司總算擺脱了增收不增利的怪圈。

4、三季度業務大幅改觀、實現全年預期有希望嗎:總的來看陽光電源的三季報業績讓人欣喜,不過結合 wind 上顯示券商對公司 2022 全年的一致預期來看,要實現目標,公司四季度需實現約 170 億以上的營收,同比增長 95% 左右,海豚認為壓力不小。不過利潤角度,券商預期全年實現 29.1 億元的歸母利潤。這意味着四季度單季需實現 8.5 億的利潤,若公司能保持本季的盈利能力,反而達成利潤預期壓力小些。

海豚君觀點:

對於陽光電源這家公司,海豚君認為其最大的核心優勢在於其極佳的產業鏈地位和競爭格局。在光伏板塊內,公司不參與從硅料到組件一長串供應鏈內的價格博弈;而儲能板塊內,公司也無需擔憂蓄水、化學、熱能等一系儲能技術路徑誰能脱穎而出。對將電能轉化為可用交流電的逆變器的需求是最確定的。因此,坐擁風光儲帶來的逆變器巨大需求,公司作為龍頭的成長性和確定性都相當優異,這也是公司估值一直居高不下的核心原因。

公司的投資邏輯更多是取決於公司較高的估值與可預期的利潤間的匹配關係。而本季大幅改善的利潤,大概率會讓市場滿意

海豚君隨後會通過長橋 App 與海豚的用户羣分享電話會紀要,感興趣的用户歡迎添加微信號 “dolphinR123” 加入海豚君羣,第一時間獲取電話會紀要。

一、坐擁風光儲,逆變器龍頭規模成長無憂

2022 年三季度公司實現營收 99 億元,同比增速較上季度有所放緩到 39%,不過陽光電源營收季節性波動較大,同比放緩更多是由於去年基數較高。從營收絕對值來看,本季度再創單季營收最高值。可見作為光伏 + 風電 + 儲能逆變器龍頭,公司的業績成長性還是毋庸置疑。不過當前 Wind 顯示券商對陽光電源 2022 全年的營收預期高達 393 億,這意味着四季度單季營收要高達 170 億以上,同比增長 95%,從歷史趨勢來看要實現並不輕鬆。

公司季度並不披露營收按業務的構成,不過結合行業數據來看,國內新增光伏裝機量在經歷了 22 年一二季度的搶裝後(同比增速皆在 100% 以上),三季度在相對較高的基數下,光伏新裝機 GW 增速也同比放緩到 73%,和公司營收放緩的情形相對應。

而根據國內券商調研,陽光電源三季度逆變器出貨量約在 20GW 左右,同比增速也隨國內光伏裝機量一同放緩到 60%。值得注意的是,若券商調研數據準確,三季度與二季度的逆變器出貨在量上基本是一致的,但公司實現的營收卻由 77 億,大幅增加到 99 億,這暗示着公司營收結構中高單價的業務比重有所提升(如分佈式光伏佔比提升),公司海外營收佔進一步提高也是可能的原因之一。

二、營收結構改善,毛利隨之提升

如同上文提及公司本季營收結構有所改善,平均單價有所上漲,本季度公司的毛利率環比上季度提升了 1.9pct 到 25.1%。根據公司電話會中的溝通,公司逆變器、儲能和風能變流器板塊的毛利都有改善。其中上半年毛利較低的儲能業務逆變器價格有所上漲,而三季度海運價格也下降了約 50%,因此儲能業務的毛利改善較為明顯。

三、毛利邊際改善、疊加費用邊際下滑,利潤總算明顯改善

從下圖可見,在營收絕對值創新高,毛利也環比改善的同時,公司的主要經營費用也都環比有所改善。詳細來看,銷售、管理、研發費用率分別較上季環比減少了 2.9/0.4/1.1pct。其中,對注重品牌和渠道效應的逆變器公司最重要的營銷費用,本季支出的絕對值也環比減少了 0.7 億到 6.7 億元。

而由於公司海外營收佔比過半,且人民幣兑美元有較大的貶值,公司在三季度確認了大量的匯兑收益,本季度公司實現財務收入 3.8 億元,再創新高。與過往相比,光財務收入一項就為公司帶來近 5 億元的利潤。

總的來看,由於公司營收結構改善、上游原材料 IGBT 等短缺環境、出口的運費也大幅下降,公司的毛利率環比改善,而同時主要經營費用佔營收比重環比下降,匯兑收益也再創新高,多重利好下,公司三季度的規模淨利同比大漲 55% 到 11.6 億元,同樣創出單季利潤的歷史新高。且利潤增速終於反超營收增速,公司目前總算擺脱了增收不增利的怪圈。

<正文完>

海豚君陽光電源(300274.SZ)歷史文章:

2022 年 8 月 27 日電話會《陽光電源:規模增長無憂,但利潤提升艱難(電話會紀要)》

2022 年 8 月 27 日財報點評《增收不增利,陽光電源該如何支撐 2000 億市值?》

2022 年 4 月 20 日電話會《陽光電源:逆變器 + 儲能,量穩利不穩定(會議紀要)》

2022 年 4 月 19 日財報點評《陽光電源:滿帶歉意,高預期在驚嚇中下調?》

2021 年 11 月 16 日- 行業深度 -《左手平價,右手碳中和,光伏是新能源全村的希望?》

2022 年 02 月 07 日- 公司深度 -《光伏開年不利,陽光電源虎頭蛇尾?》

2022 年 02 月 08 日- 公司深度 -《情緒泄完,陽光電源還是 “追光少年”》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。