“虛火” 的隆基:光伏繁榮之下藏着龍頭的無奈

$隆基綠能(601012.SH) 10 月 28 日 A 股盤後公佈了 2022 年三季度業績,由於最核心的收入和歸母利潤表現之前公司都已經給畫了圈、指定了範圍,結果上大差不差,沒有太大預期差,核心還是通過成本、開支分配來看盈利質量,以及背後產業競爭和博弈的進度。

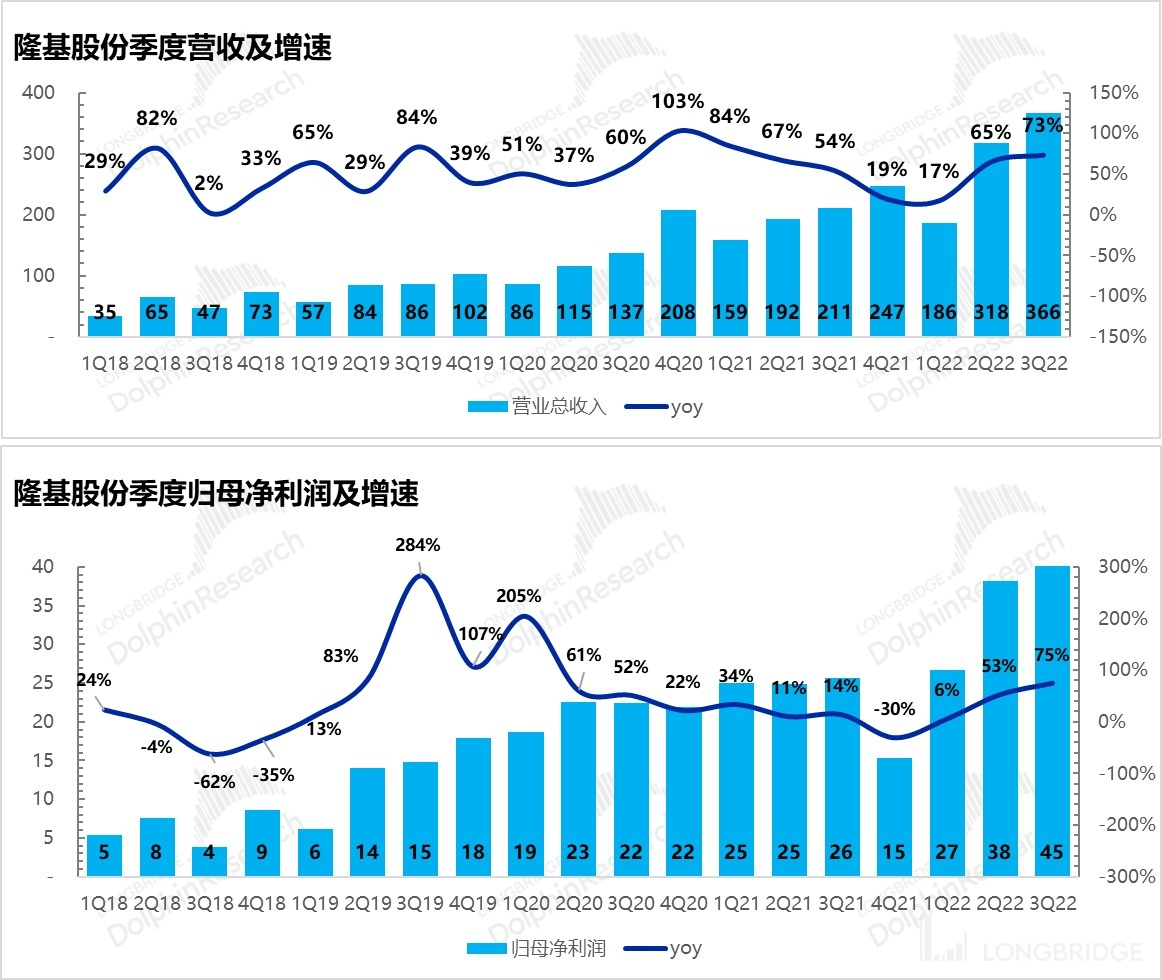

a. 需求旺盛催動之下,三季度公司收入 366 億,同比增長從上季度的 65% 進一步拉昇到 73%。

b. 歸母利潤 45 億,同比增長 75%,利潤率 12.3%,比上個季度還有所恢復,這個恐怕也是隆基在三季度業績預告出來之後上漲的核心原因,收入加速的情況下,利潤率表現也在進一步恢復。

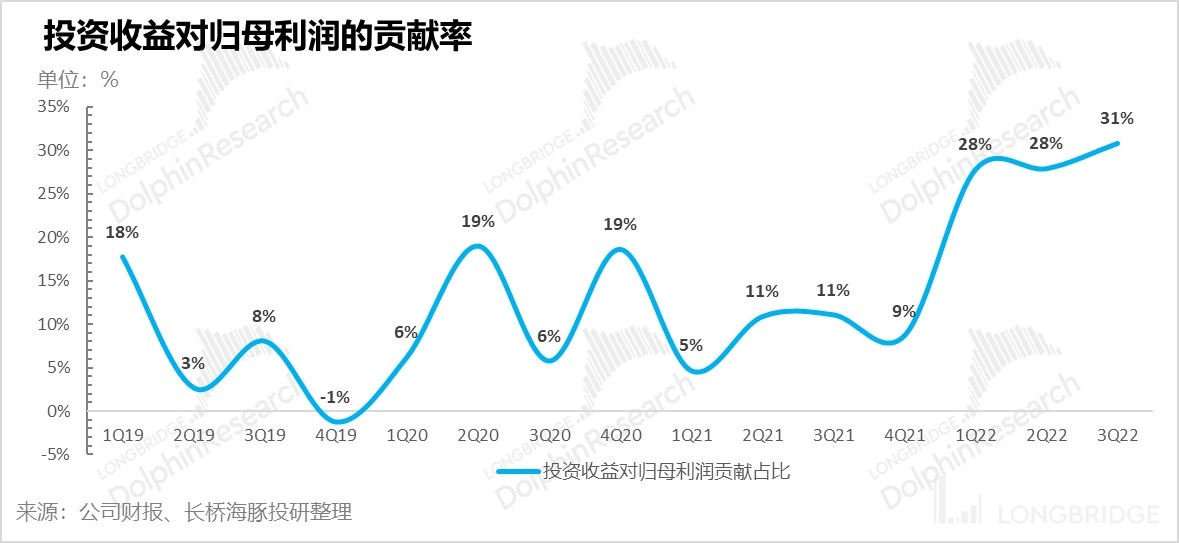

c. 歸母看起來不錯的表現背後主要是靠外匯升值帶來的財務收益和硅料投資收益來支撐,而不考慮這兩項,海豚君核算的主營核心經營利潤只有 30 億,利潤率也只有 8% 多一些,同比增長區區 11%。

而這兩項從估值角度考慮的話,匯兑損益來自於外部匯率變動,並非是一個持續長久的事情,難以打入長期估值預期當中,財務費率很難持續長期呆在-2% 以上的位置,因此不做考慮。

而對於投資收益對估值的貢獻一般這樣處理:由於公司不是做投資的,這種投資性收益非自身主營經營業務,一般按照所持股公司的目標估值(譬如通威)疊加對這個公司的股權佔比來單獨測算價值,不會混在公司主營的預期現金流預測當中。

而剔除這兩個因素後,更多顯示是隆基在上游硅料主導行業利潤、組件廠向下遊電站又沒有像寧德時代那樣的價格傳導能力,最終作為行業龍頭能做得只能是通過自身組件的產能利用率來平衡產業鏈上下游的價格,最終努力在做大收入的情況下,利潤不至於損失的太厲害,避免在需求爆棚的時候,只能給上游硅料做嫁衣。

在當前光伏裝機需求依然旺盛(體現在隆基合約負債三季度末環比爆棚性增長了 67%,同時存貨只小增 4%,訂單量大),隆基的預期反轉還是要等硅料產能釋放,持續關注硅料的價格變化趨勢,這會直接影響隆基作為組件龍頭的產能利用率,收入和利潤釋放。

海豚君隨後會通過長橋 App 與海豚的用户羣分享電話會紀要,感興趣的用户歡迎添加微信號 “dolphinR123” 加入海豚君羣,第一時間獲取電話會紀要。

本次財報詳細內容,詳見下文:

一、關於隆基股份,要知道什麼?

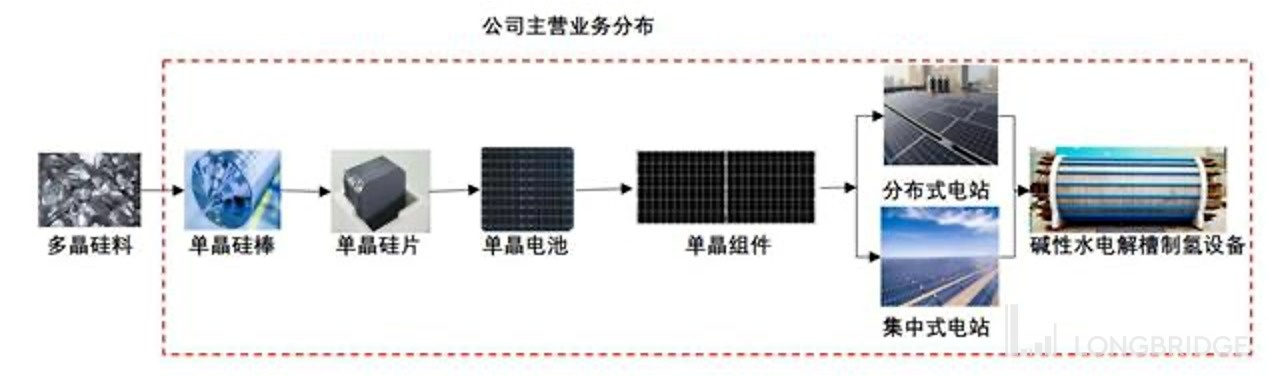

隆基股份卡位光伏賽道。從硅片業務起家,公司沿着光伏產業鏈展開了一體化佈局,當前除冶煉提純的硅料業務沒有深度介入(只有一些股權投資),往下的產業鏈基本都有:硅棒 - 硅片 - 電池片 - 組件的研發、生產和銷售,同時還佈局集中式地面電站和分佈式光伏屋頂(含 BIPV)的系統解決方案、光伏制氫等朝陽領域。不過公司的業務支柱是大家熟知的硅片和組件兩個環節,在單晶硅片和組件環節,公司已經躍然成為全球第一的龍頭。

數據來源:公司財報,海豚君整理

硅片和組件是市場關注的兩大核心業務:

1.組件業務主要對外出售。公司組件業務起於 2014 年,是基於自身領先的單晶硅片技術發展起來的。幹一行則成一行,公司組件業務已經成長為公司的第一大業務支柱,並且佔據了全球第一的位置。同時公司組件業務全面全球化,境外組件收入超過國內市場,得到了海外市場的認可。

2.硅片業務部分自用部分外銷。公司押注單晶硅技術路線,推動單晶硅全面取代多晶硅,也因此成為這波替代過程中的最大贏家。由於公司自身開始了組件業務,因此公司生產的硅片一部分用於自用,一部分對外銷售,目前基本處於 2:1 的比例。

3.光伏產業鏈價格博弈劇烈,公司盈利能力變化需要倍加關注。當前的光伏產業鏈處於以硅料為源頭、全產業鏈漲價的時期,硅料環節資金壁壘高,並且擴產週期長,成為這波光伏行業快速發展路上的瓶頸。公司硅片和組件業務盈利承壓,需要倍加關注公司盈利指標的變化、以及產業鏈價格的走勢和預期拐點。

當前公司產能結構大約情況是:硅片產能是組件的 1.5 倍,是電池片產能的 2 兩倍。因此,目前公司在業務結構上,硅片三分之一外銷,三分之二自用於下一步的電池片生產,而生產組件時,自產的電池片自用不夠,還要有一半的量需要外採,而最終組件生產出來之後,絕大部分都對外賣出了,只有很少量用於公司所接的光伏電站項目。

這樣收入端體現出來的結果就是:組件收入佔到了收入的 75% 左右,硅片和硅棒等佔大約 20%,剩下的 5% 左右是電站建設與其他等雜項。

二、以下是海豚君的詳細分析:

1、增長加速,利潤穩定

公司前段時間發佈 1-9 月份業績預告,還讓市場激動了一把:“2022 年 1-9 月,公司預計實現營業收入為 864 億元-874 億元之間,同比增長 54%-56%;預計實現歸屬於上市公司股東的淨利潤為 106 億元-112 億元之間,同比增長 40%-48%。”

這個預告隱含的三季度營收是 359 億-369 億,對應的三季度利潤大約在 41-47 億之間,隱含三季度收入小幅加速增長,利潤率保持穩定。

實際結果出來,三季度營收 366 億,同比增長 73%,跟公司的預告大差不差,歸母利潤 45 億,同比增長 75%,也在公司的指引範圍之內。

而從趨勢上來看,公司首尾兩端收入與利潤均在雙雙加速之中,表現比較穩定。

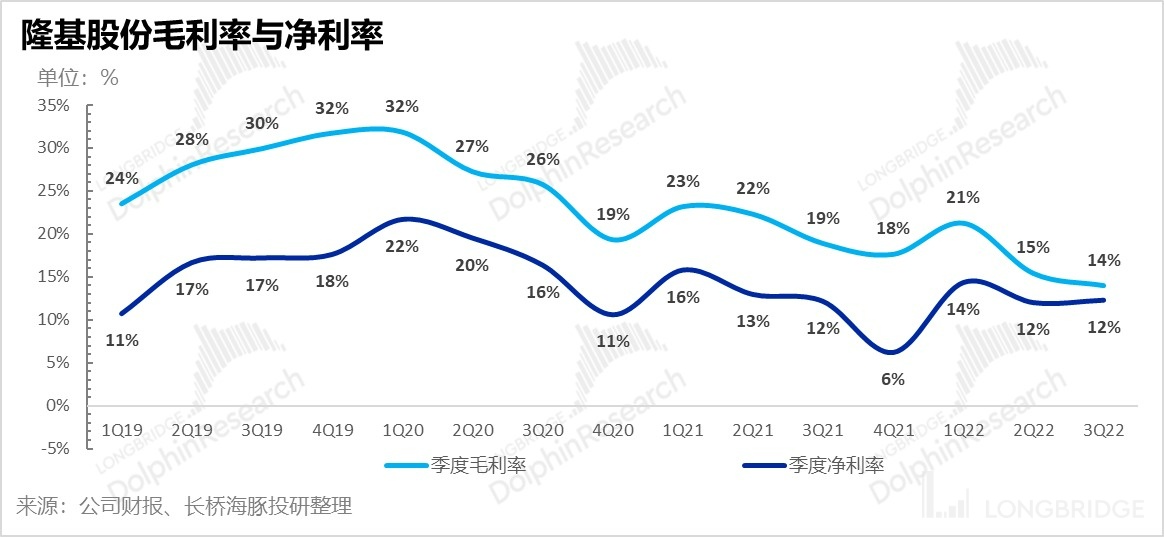

(2)高價硅料,組件利潤進一步被擠壓

毛利率持續快速下滑:在全球光伏需求裝機爆棚的情況下,硅料由於重資產資金壁壘 + 長擴產週期,是全產業鏈漲勢最兇猛的環節,而下游電站則對組件成本極其敏感,最上游的成本上漲無法全部傳導到下游。

這中間的成本只能有中間的環節來承受,而隆基所做的硅片——電池片——組件,剛好就是處在這個中間環節。

行業爆棚的需求讓硅料價格當前仍在高位徘徊狀態,隆基提前簽好的組件訂單,遇上不斷上漲上游原材料成本,訂單價格追不上原材料的價格,導致它的收入增長是很好,但是毛利率卻持續受到侵蝕。2022 年三季度公司的毛利率進一步從二季度 15.5% 的基礎上滑落到了 14%,硅料的成本壓力依然很大。

(3)歸母還不錯?不是核心主營的功勞

在毛利率明顯下滑的情況下,公司最終歸母利潤表現不錯,達到了 45 億,淨利率比二季度還提升了 0.3 個百分點,到了 12.3%,主要是歸結於兩個因素:

a. 財務費用:這個季度財務收益比上個季度更高了,導致財務費用率是-2.3%,如果是跟上季度同樣的原因,那就是公司因為出口,外匯較多,美元升值可能導致匯兑損益收益較高。

b.硅料的投資權益:公司在經營上不涉及上游硅料的生意,但是通過權益投資的方式,對通威等有一定持股,三季度這種權益性投資分到了 13.8 億的利潤,比上季的 11 億又多了三億多。

而如果剔除這兩樣收益,公司本身核心營業利潤(收入 - 成本 - 營業税 - 三費)情況實際非常不樂觀,營業利潤只有 30 億,同比增長只有 11%,營業利潤率不過 8%。

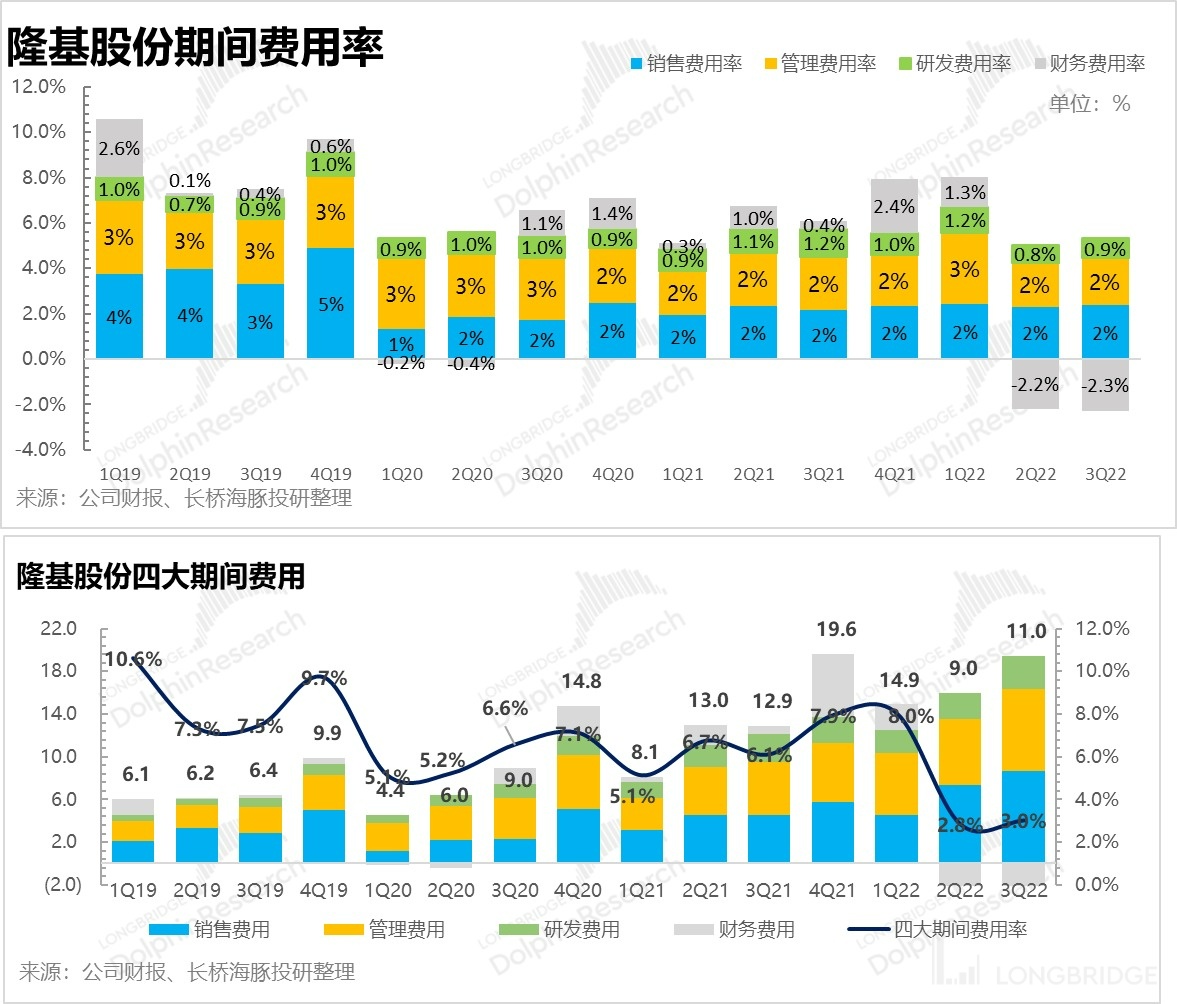

而再細看公司的費用端情況,基本可以看到除了財務收益利好之外,相比於二季度而言,公司的銷售、管理和研發費用率都有所上行。歸母利潤之所以還能保住二季度的水準,主要就是靠投資收益來支撐,單項投資收益 14 億已經可以抵掉全部的運營費用 11 億了。

而這個事情如果從估值角度考慮的話,匯兑損益來自於外部匯率變動,並非是一個持續長久的事情,難以打入長期估值當中,因此不宜假設公司財務費率持續長期呆在-2% 以上的位置,因此不做考慮。

而對於投資收益,一般的處理方法由於公司不是做投資的,這種投資性收益非自身主營經營業務,一般按照持股公司目標市值疊加對這個公司的股權來單獨測算價值,不會混在公司主營的預期現金流當中。

因此,這個公司關鍵的利潤指標在海豚君看來,是海豚君單獨拉的收入 - 成本 - 營業税 - 三費之後的利潤。而三季度這個利潤而言,利潤率只有 8%,相比上個季度下滑了接近兩個百分點,利潤同比增速 11%,在收入加速的情況下,比上季度的 2% 稍微恢復了一些。

其實可以看出,雖然光伏需求爆棚,不考慮對上游硅料的股權性投資,隆基在上游供應吃緊,下游又很難像寧德時代那樣傳導價格壓力。作為行業龍頭,還要詳細考量組件市佔和利潤創造之間的平衡術,日子並不算是那麼好過。

<此處結束>

海豚君歷史文章請參考:

財報季

2022 年 8 月 25 日電話會《隆基電話會紀要:“明年一季度硅料就不缺了,二季度硅料會下來”》

2022 年 8 月 25 日財報點評《光伏爆發、巨頭下場?隆基自導 “平衡術”》

2022 年 4 月 28 日電話會《隆基股份:海外風險常在,一季度的缺口能在二季度補回來?(會議紀要)》

2022 年 4 月 28 日財報點評《光伏腰斬,隆基股份如何挽回顏面?》

深度

2021 年 12 月 10 日《隆基股份(下):內卷太猛,“光伏茅” 挺得住嗎?》

2021 年 12 月 2 日《隆基股份(上):拐點逼近,“光伏茅” 還能更香?》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。