分眾:走過至暗,但難逃週期宿命

大家好,我是海豚君!

北京時間 10 月 30 日$分眾傳媒(002027.SZ) 發佈了 2022 年第三季度業績,雖然從經濟數據來看,海豚君對經濟恢復動力不足對分眾以及整個廣告市場的拖累有一定的預期,但實際情況還是比海豚君想象的要更糟糕一些。

機構這幾個月來對分眾 2022 年全年的業績預期一直在降,但截至目前的一致預期明顯偏樂觀了。雖然四季度才剛開始,但眼下正值秋冬,疫情再次全國散點式爆發,居民消費意願很難得到一個明顯的提振。而對於這種複雜且高不確定性的經濟環境,分眾這次乾脆沒有給全年指引,預計會進一步加劇市場對於公司短期修復節奏的擔憂。

具體來看:

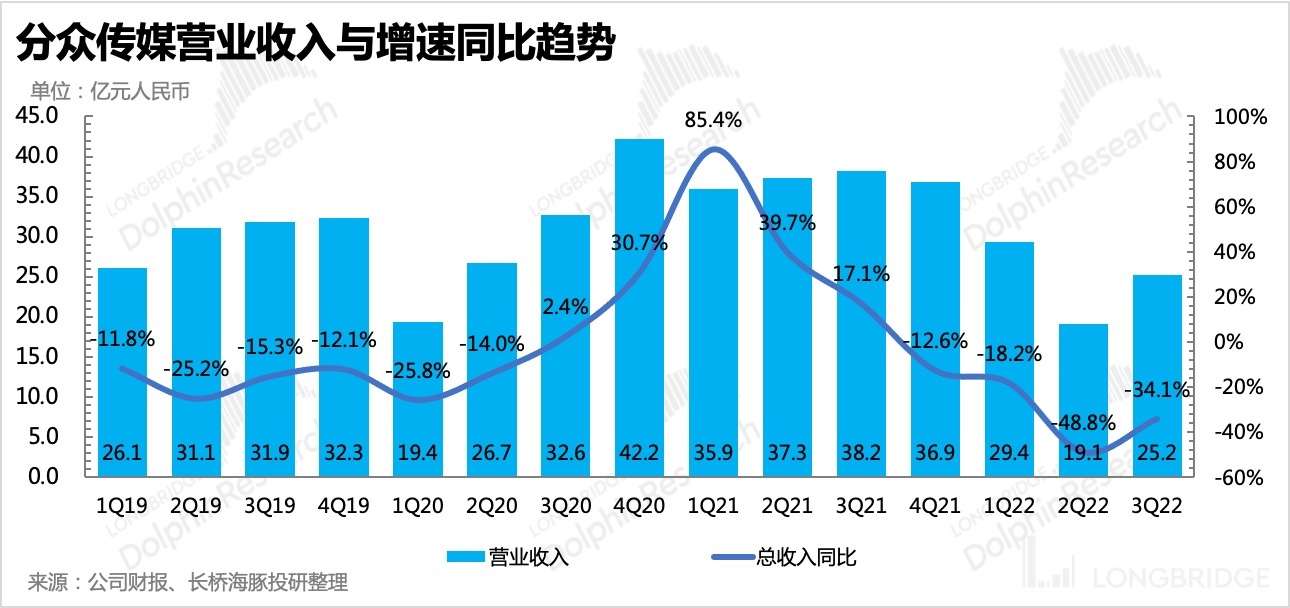

1、疫情反覆,創收吃力。三季度單季收入 25.2 億元,同比下滑 34%。從絕對值上來看,甚至不及一季度(29 億),而一季度往往是分眾等線下媒介的淡季。市場也沒想到會出現這種情況,普遍的預期都給到 30 億以上。

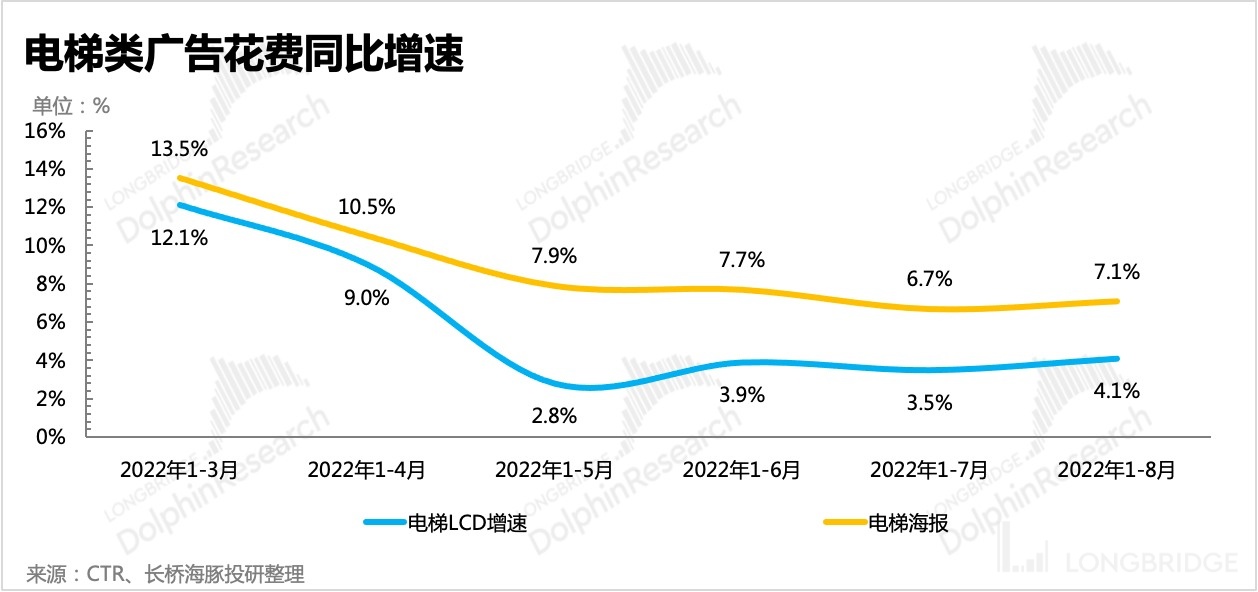

由於三季報沒有披露具體的收入結構,海豚君簡單根據行業情況做推測。從佔比近 95% 的樓宇媒體(電梯廣告)整個行業情況來看,雖然 6 月上海疫情結束,但 7、8 月的電梯廣告花費增速並沒有出現爆拉,也就是説,解封后商家的整體報復性投放並沒有發生,只是部分戲份領域及個別品牌因為自己的新品規劃上線而出現短期投放增加,如食品、白酒、電動車。

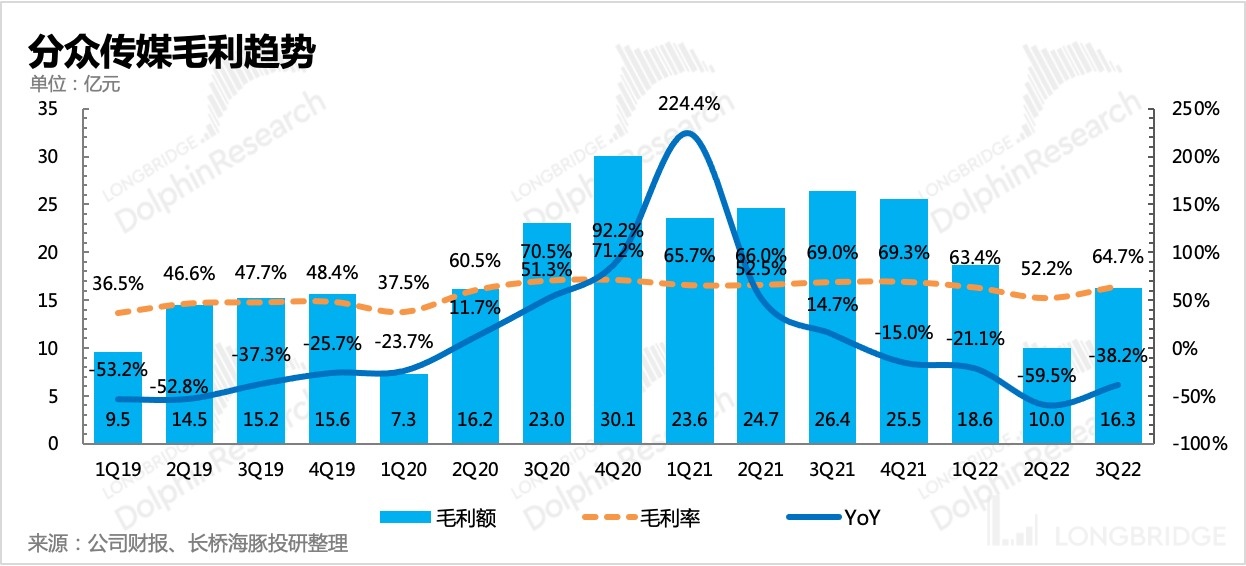

2、關鍵跟蹤指標——毛利率改善,但因為收入拉胯低於預期,三季度分眾的毛利率環比提升至 64.7%,也超出了一季度水平。毛利率改善不奇怪,分眾的商業模式決定了它的成本中佔比最大的租金相對剛性,只要收入做上去(單個點位填充率和變現效率提升),利潤率就能快速恢復。

但三季度的營業成本絕對值卻比二季度還要低,也顯著優於市場預期,海豚君認為,除了團隊優化帶來的人工成本降低,也與分眾在戰略上撤出更多的影院媒體,以及在電梯點位上做的結構性調整有關,另一方面,可能疫情嚴重地區物業方也給予了一定優惠,本質上體現的是分眾自身的成本管理能力和在產業鏈上的高議價權。

不過因為收入與市場預期相差太大,導致毛利率的恢復節奏也不及市場的期望。

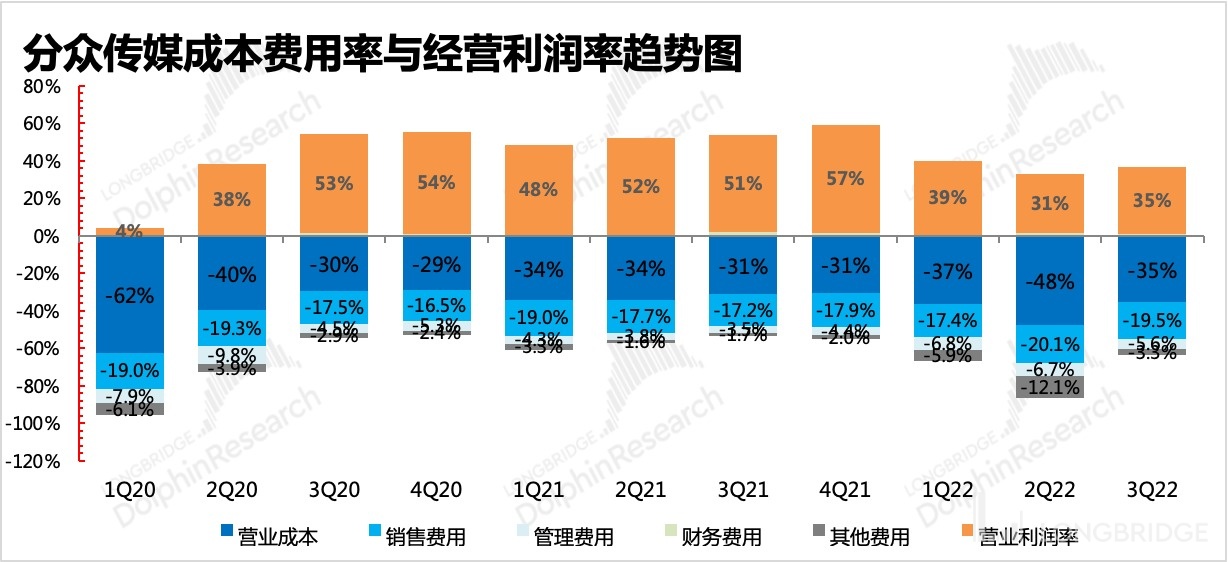

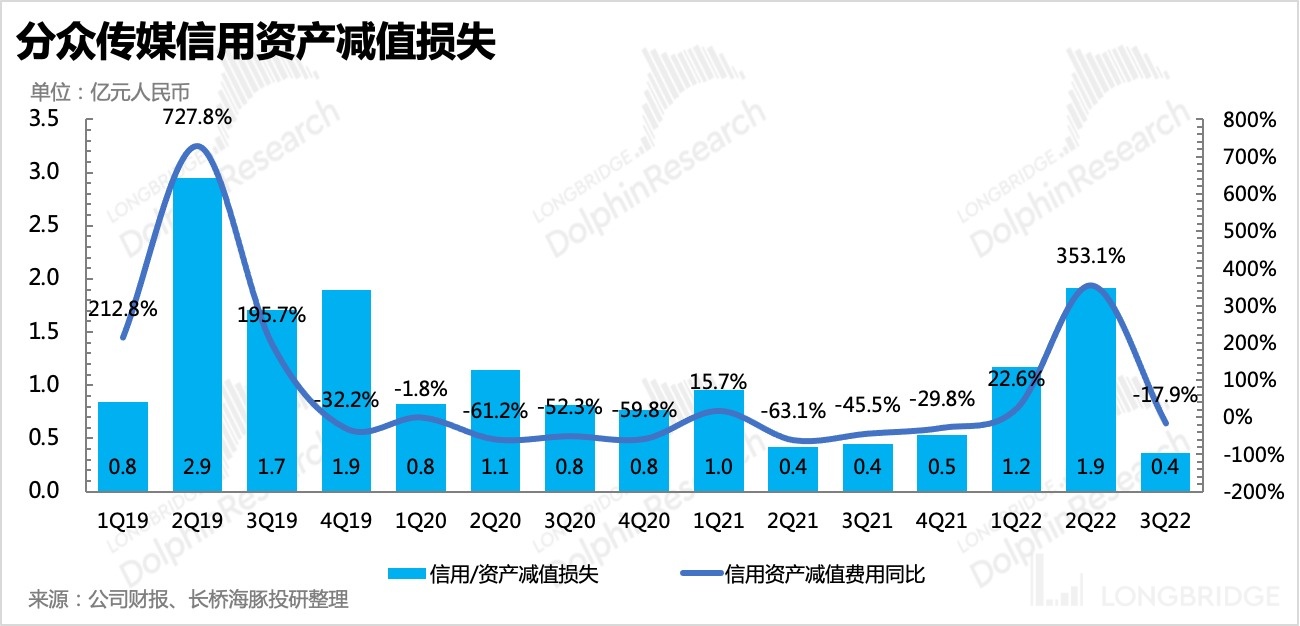

3、整體費率環比優化。銷售費用、研發費用在人員削減後繼續同比下滑,管理費用同比有所提升,但絕對值不高,因此對整體費用規模影響不大。信用及資產減值損失單季恢復正常,這裏的計提大幅走低,不一定是代表着經濟顯著好轉,而有可能是分眾在前兩個季度已經提前計提有關。

4、最終核心經營利潤(不包含投資收益等非主營業務相關的收入支出)9.42 億,同比下滑近 49.5%,但由於成本、費用的管控加強,最終利潤率顯著改善,從二季度的 14.9% 恢復至 37.4%,也略優於一季度水平(~33.7%)。但從絕對值上來看,三季度所反映的經濟持續承壓的現狀,會進一步壓低市場對分眾全年能夠釋放出來的利潤預期。

5、這次分眾財報中沒有給全年指引,但管理層對明年的展望和相應的應對策略很關鍵,建議關注業績電話會,海豚君也將第一時間將紀要發佈在投研用户羣和長橋 app 上,感興趣可添加微信號 “dolphinR123” 入羣獲取。

6、重點業績指標與市場預期對比:

海豚君觀點

分眾的業績萎靡,從 CTR 披露的 7、8 月電梯廣告增速情況就能看到跡象,雖然分眾也一直面臨着競爭對手的進攻,但海豚君認為,若説同行競爭對分眾的侵蝕威脅,短期可能還不用過度擔憂。至少從行業情況來看,三季度業績的拉胯還是與經濟環境、分眾自身的收入結構調整有關。

1-7 月、1-8 月的電梯廣告花費增速相比 1-5 月並沒有呈現顯著的提升,至少顯著弱於一季度情況。而在分眾總營收中佔比第二大的互聯網類企業廣告,仍然處於互聯網整體行業降本增效帶來的收入下行趨勢中。比如京東、阿里都是分眾的大客户,但 7、8 月他們在全部電梯媒體上的投放還在大幅收縮(京東商城-30%+,天貓-50%+),暫未看到明顯的放緩。此外,曾經的新消費也在隨着資本退潮而過冬,這一塊曾經也是支撐分眾增長的重要支柱之一。雖然傳統消費品牌在梯媒上的投放增加可以起到部分補位的作用,但也有一個遞進滲透的過程。

因此當下的分眾陷入了一個時運不濟的困境尷尬期,增長承壓是不可避免的,跌跌不休的股價可以視作是市場為自己曾經的過度樂觀買單,有迴歸價值的部分,也有情緒過度宣泄的部分。但海豚君選擇繼續在 Alpha Dolphin 組合中持有分眾的原因,則在於暫時未看到分眾的競爭壁壘面臨實質性的威脅。

按照三季度目前的情況,更新下海豚君對分眾的全年展望:四季度在年尾購物旺季的加成下,如果能夠做到一季度的收入水平(~29 億),那麼今年有望實現 31 億歸母淨利潤(較 7 月業績預警點評《二季度利潤下殺 70%,分眾再跪業績 “天坑”》中的 38 億調低),對應歷史估值中樞(20-25x PE),當前股價向下空間已經不大。不過鑑於近期疫情又有抬頭的趨勢,在防疫政策沒有調整的情況下,短期內情緒恐怕也會繼續受影響。

本季財報詳細解讀

一

經濟恢復無力,收入又超預期的崩了

三季度分眾總營收 25.2 億,同比下滑-34%,機構對收入的下滑預期普遍在 20% 以下。雖然二季報以來一直在下調,但因為疫情、地產等問題帶來的經濟低迷,還是超出市場的預期。

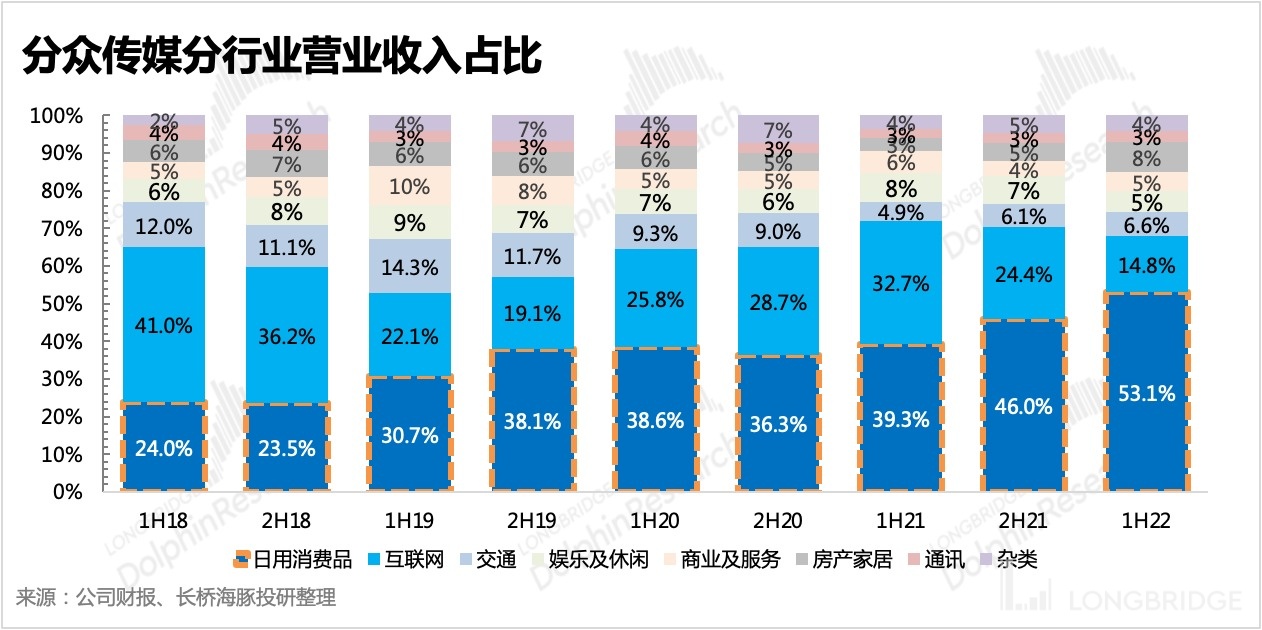

雖然季報沒有披露具體的收入結構,但分眾的收入中佔比接近 95% 為電梯廣告收入,而分眾在整個電梯廣告市場中市場份額最高,因此通過行業情況能夠解釋收入承壓的部分原因。

1、整體廣告低迷,解封后的報復性消費未出現

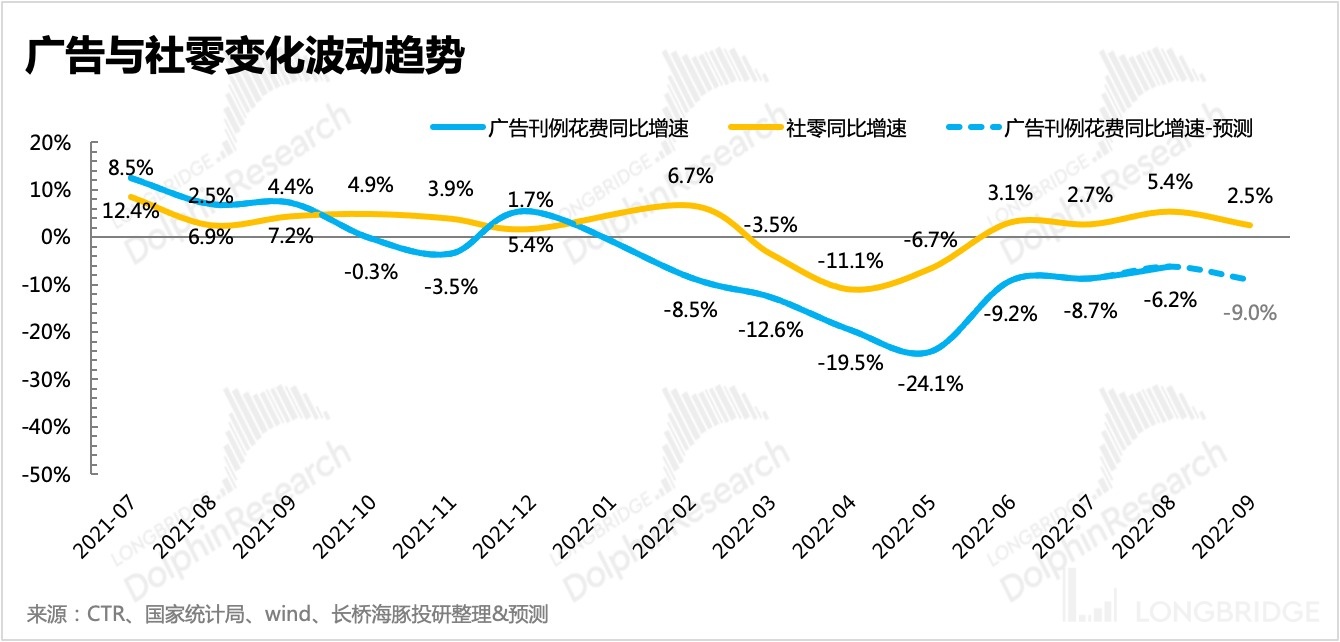

從 CTR 公佈的廣告市場情況來看,上海疫情之後的 6、7、8 月,廣告市場有反彈但沒有出現疫情後報復性投放的跡象,也就是説,廣告主整體上還是偏謹慎的。而背後的主要原因,與社零所反映的消費低迷有很大關聯。

根據 9 月的社零數據,海豚君認為 9 月的廣告數據估計也表現不佳,粗略拍拍可能會落到-9% 的水平。

2、電梯廣告整體增速優於大盤,但增速逐月走弱。

單看電梯廣告,仍然是比整體廣告大盤的增速更高一些的。尤其是和慘烈的傳統户外廣告一起對比的話,電梯廣告的優勢就更加突出。在營銷線上化趨勢下,“流量卡位 + 封閉空間” 是電梯廣告相對其他户外廣告還能扛住壓力的主要原因。

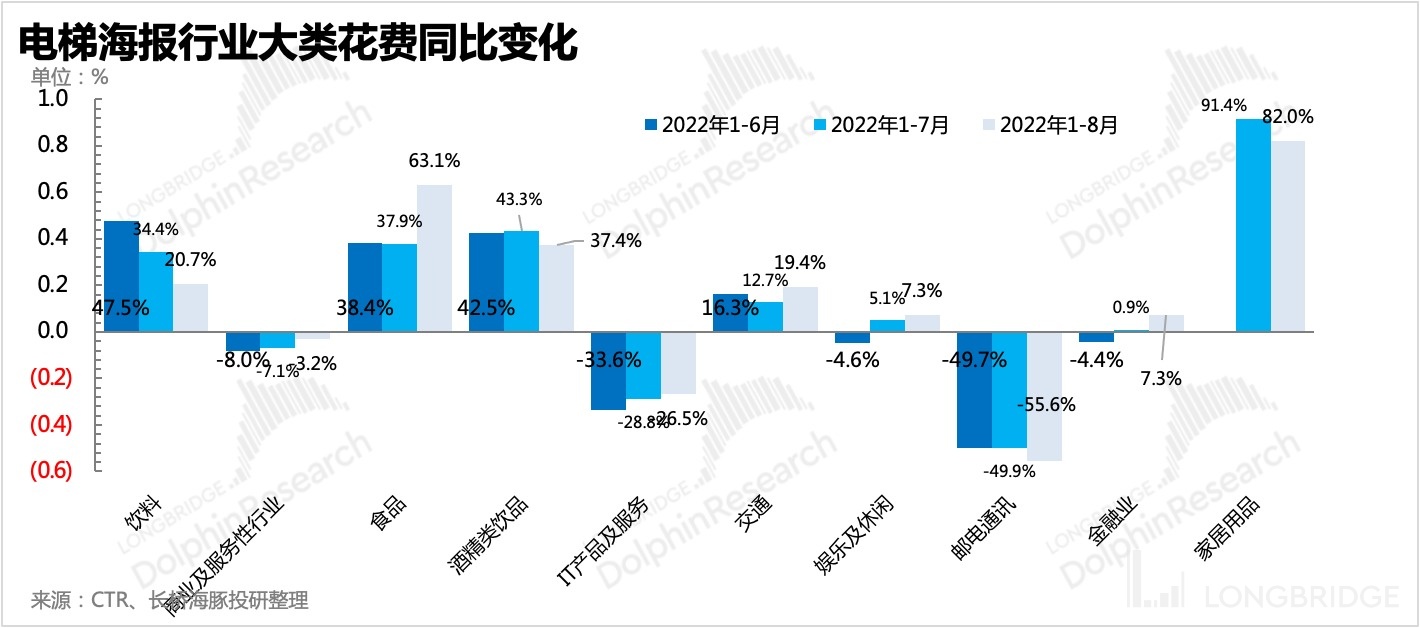

但電梯廣告在 6 月之後的增速,並沒有見到明顯的抬升,尤其是電梯海報,8 月增速甚至不及最慘的 1-5 月整體增長情況。

因此結合<1-2>,宏觀環境以及行業表現恢復無力,帶來的壓力顯而易見。

3、互聯網還是佔比第二的收入類別,拖累還在繼續

落到分眾自己身上,恐怕就與收入結構也有關係了。在中報的數據披露中,互聯網企業的廣告投放收入還佔比分眾的 15%,雖然已經大幅降低,但仍然是繼日用品之外的第二大分類。

而整體互聯網今年全能幾乎都在降本增效中,雖然去年三季度不少互聯網已經開始減少營銷支出,但基數相對今年還是不低。而根據 CTR 數據,1-6、1-7、1-8 月,天貓、京東在電梯媒體上的廣告花費還在同比 50%、30% 的下滑幅度,而這兩家又屬於分眾的大客户,因此受到的影響也難以忽略。

不過今年以來在電梯廣告上顯著增加投放量的,也有不少,而 6、7、8 月持續保持增長強勢的有白酒、食品、醫療保健等領域,此外規模不大但增速顯著的如家居、交通(電動汽車)等領域,雖然有個別品牌自身的新品上市營銷影響,但整體上增幅可觀,預計未來在分眾中的收入佔比都會進一步提升。

除此之外,娛樂領域的投放正在逐月好轉,自 4 月遊戲版號發放以來,行業整體的信心有所恢復,投放動作也開始重新啓動。

但與此同時,隨着資本狂歡的退潮,部分靠融資打市場的新消費品牌,也迅速沒錢營銷了。以往的增長推動力,現在也成為了拖後腿的地方。

二

毛利率改善,成本管控加強

三季度分眾毛利率環比提升至 64.7%,但低於市場預期(~70%)。但總成本絕對值上來看,分眾對成本的管控做的比預期的要好,毛利率不及預期主要是被收入拖累。

分眾的成本由媒體點位的租金、職工薪酬、設備折舊以及其他成本構成,其中媒體點位的租金佔了 70%。因此要想看到成本顯著的優化,還得從租金上操刀。

自從去年下半年以來,分眾的營業成本絕對值一直走低,雖然主要是由於點位的收縮優化而來,包括電梯媒體和影院媒體。但今年以來,媒體點位總量沒有明顯減少,但成本仍然在一路下滑中。因此海豚君認為,這背後體現了分眾在總量穩定下進行結構性調整的動作(關閉低效益的點位,重新租賃具備潛在高效益的點位),從而使得整體成本的改善。

除此之外,海豚君私以為可能還與分眾在疫情嚴重區域與物管商談了租金減免的影響。另外就是與團隊縮編有關,職工薪酬的成本減少。

三

利潤率走過至暗

在二季度利潤率觸及 2020 年上半年的首次疫情期水平後,三季度利潤率如期優化,但力度不及預期,當然主要原因仍然是收入拖累。如果單看費用的絕對值情況,剔除掉投資損益的影響,分眾的費用支出管控稍優於市場預期。

銷售、研發費用同比大幅下滑,管理費用、營業税金有所增加,但佔比不高對整體影響有限。另外信用與資產減值費用,三季度恢復至正常水平。可能一二季度計提較保守,三季度計提壓力減輕。不過海豚君提醒,經濟並沒有顯著恢復,分眾的中小客户回款壓力仍然值得關注。

最終單看與主業相關的核心營業利潤,三季度實現 9.4 億,同比下滑 49.5%。之後加上其他經營損益(三季度為淨虧損),扣去所得税和少數股東收益後,三季度歸母淨利潤 7.27 億,同比下滑 52%,與核心營業利潤的差別主要是公允價值變動損益以及更高的少數股東收益帶來。如果要討論實際經營情況,海豚君建議可重點關注核心營業利潤的變動趨勢。

<此處結束>

長橋海豚「分眾傳媒」歷史研究:

財報季

2022 年 8 月 17 日電話會《消費品韌性十足,做好成本管控等待真正回暖(分眾傳媒 1H22 電話會紀要)》

2022 年 8 月 16 日財報點評《互聯網塌方,分眾 “摔殘”》

2022 年 7 月 14 日財報點評《二季度利潤下殺 70%,分眾再跪業績 “天坑”》

2022 年 4 月 29 日電話會《三月收入跌 45%,分眾太難了(電話會紀要)》

2022 年 4 月 29 日財報點評《分眾"血流成河"?絕處逢生後是機會》

2021 年 11 月 4 日財報點評《從分眾説起:對互聯網廣告的期望值得 “ 降了再降 “》

2021 年 8 月 26 日電話會《縮了、沒了、規範了,下半年生意不容易 (分眾紀要)》

2021 年 8 月 25 日財報點評《分眾:看似不錯?其實 “暴雷”》

2021 年 4 月 23 日電話會《發個殘缺的分眾電話會紀要》

深度

2022 年 8 月 2 日《又進黃金坑?分眾是 “金” 還是 “坑”》

2022 年 7 月 12 日《分眾傳媒:瘋狂逆行改命的 “拼命三郎”》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。