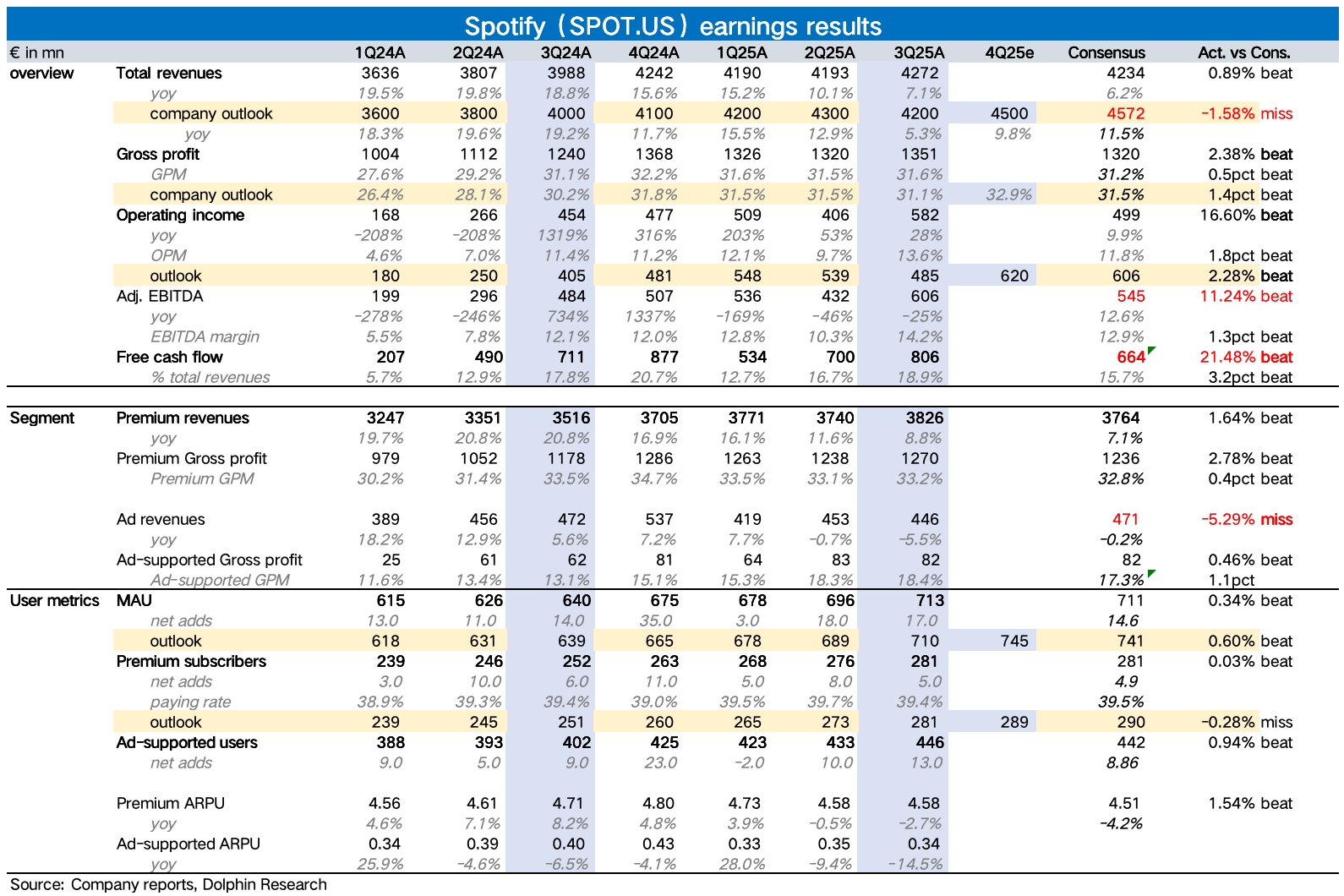

Spotify 3Q25 火線速讀:音樂流媒體小巨頭 Spotify 三季度業績發佈,好壞參半。但可能因為掃除了財報前市場的主要擔憂——利潤率可能承壓,盤前市場反饋偏積極。

1、盈利亮眼,三季度儘管有不少新功能的推出,市場對投入增加預期充分。但實際來看,毛利率、經營利潤率均有超預期的改善。其中經營費用大幅度收縮,除了 Social charge 明顯下降外(一般跟隨員工福利波動,包括股權激勵,三季度 Spotify 股價相比二季度末下降 10%),公司對營銷推廣、人員成本都做了有力控制。

2、Q3 收入增長 7%,剔除匯率影響增長 12%,繼續放緩。

(1)其中廣告依舊是主要拖累,目前公司新的廣告主管尚未到任,因此預計短期還將承壓一段時間。

(2)訂閲收入同比增長 9%,分量價來看,訂閲付費率同比持平,訂閲用户數隨流量大盤波動,增長 11%。但 ARPPU 繼續受匯率同比下滑,三季度雖然進行了大規模漲價,但一方面漲價動作主要在 8 月中旬之後,當季較難有快速反映;另一方面第二大市場北美地區,並未同步進行漲價,因此難以對沖美元匯率貶值的影響。

3、指引收入不及預期,關注後續漲價週期。管理層對 Q4 收入指引 45 億歐元,不及市場預期,其中除了廣告繼續拖累外,訂閲收入應該還是主要受 ARPU 的影響(海豚君估算,四季度 ARPPU 還將同比下滑近 2%),但影響略有減輕。

不過海豚君比較期待,三季度開始推出的一些產品創新(隨機播放改成 1 小時免費點播、無損音質、亞馬遜音箱、嵌入 ChatGPT)會逐步看到成效(加速 MAU 破圈、提高用户粘性和付費轉化),疊加漲價週期,帶動 ARPU 走出增長週期谷底。$Spotify(SPOT.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。