沒好消息就算壞消息, Airbnb 還剩多少吸引力?

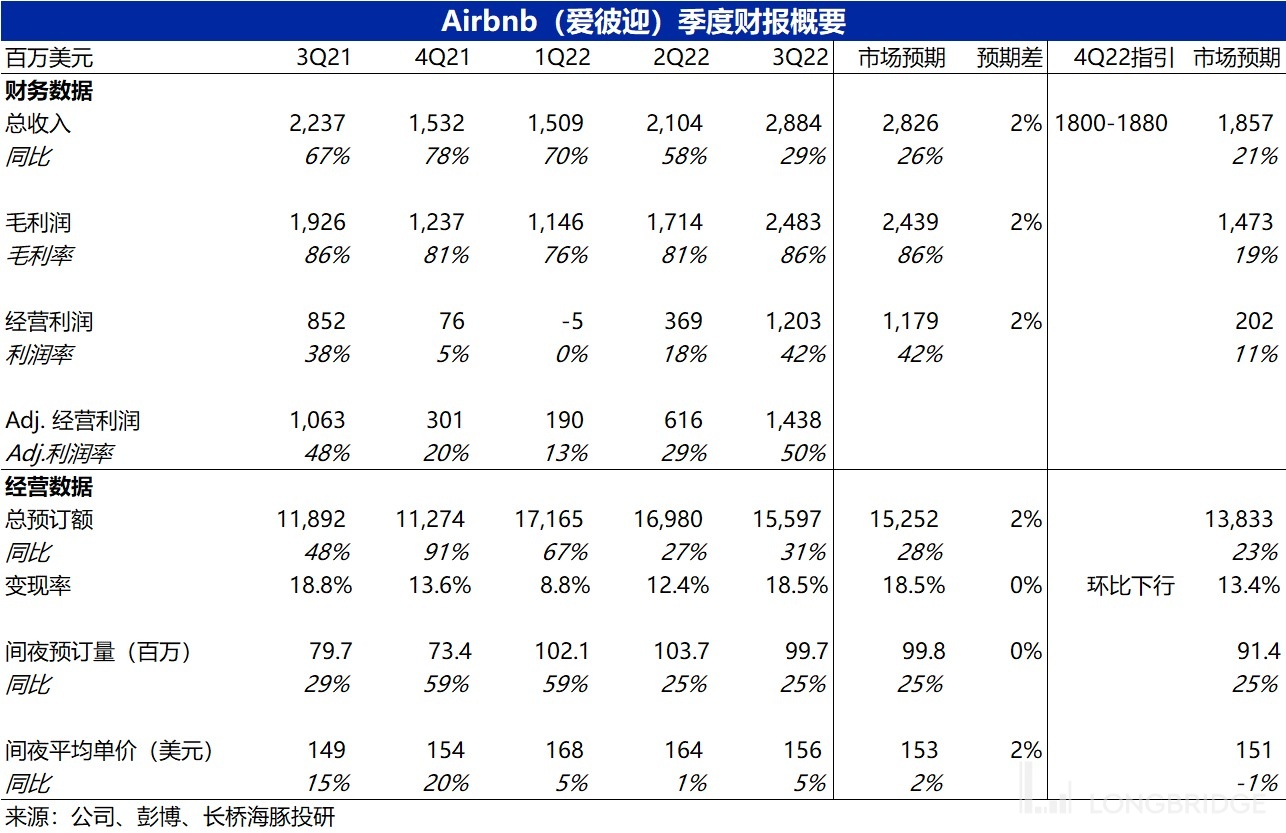

北京時間 11 月 2 日美股盤後,Airbnb 愛彼迎公佈了 2022 年三季度財報。總的來看,各項指標都基本在預期之內,表現算是平平,詳細要點如下:

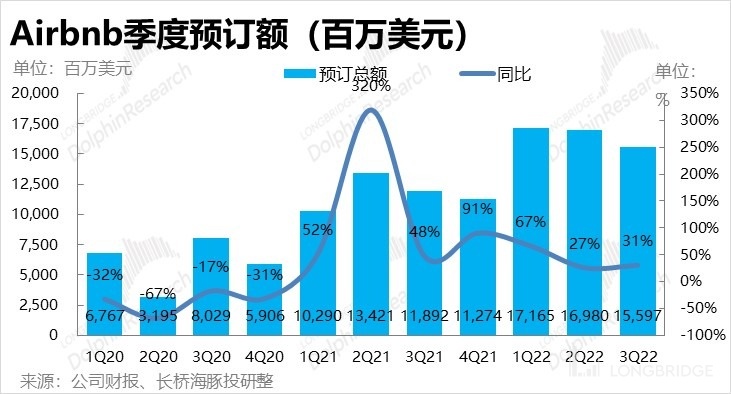

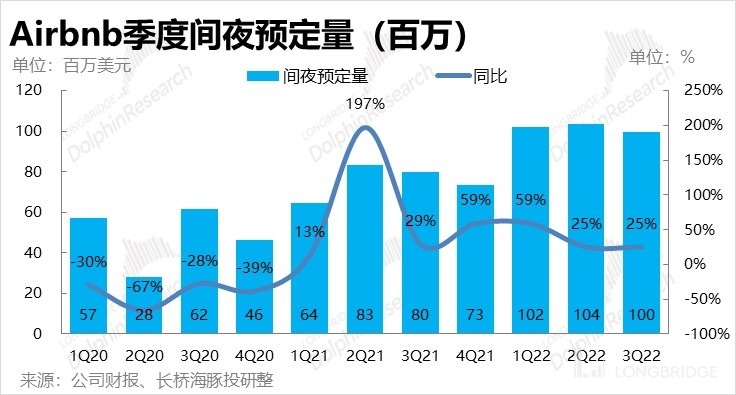

1. 價強量弱持續,報復性反彈後,增長進入常態?季度 Airbnb 實現房屋預訂總金額 (GBV) 為 156 億美元,略高於市場預期的 152.5 億;同比增速也較上季的 27%,略微提速到 31%,可見預訂金額增長仍超預期堅挺。從價量驅動上,從上季度開始價強而量弱的隱憂也持續到了本季。本季公司平台上預訂間夜總量為 1 億間次,相較 2019 年同期的增速實際快速走低到 16%。趨勢上,2022 年一季度起出遊需求激增,在經過兩個季度的消化後,出遊需求已進入常態的增長區間。

價的角度,本季間夜單價為 156 美元,同比提速增長了 5%,高於市場預期的 153 美元。價格上漲是預訂金額比預期堅挺的主因,不過間夜單價的上漲都是完全是價格通脹導致的,預訂結構對單價的影響實際是負面的。

2. 變現率走平,營收增速不再加槓桿:公司本季實現收入 28.8 億元,略微高於預期的 28.2 億元,同比增速在高基數下有所放緩到 29%,相較預定額增速不再加槓桿增長。但絕對規模再創歷史新高,同環比來看都有近 6 億美元的增量。從變現率角度,本季為 18.5%,相較去年同期小幅縮窄了 0.3pct,公司的變現率自 1Q22 以來的提升趨勢停滯。可能的原因有二:出遊需求不再過熱,二是 Booking 和 Expedia 在民宿出租賽道競爭給了公司更多壓力,上述兩點都可能促使公司減少對房東的抽佣,以保持 Airbnb 平台的吸引力。

3. 毛利率提升停滯,但控費持續優秀:由於變現率同比不增反小幅下降,公司本季毛利率未能繼續提升,為 18.5%。但公司的控費成效依舊明顯。剔除股權激勵費用後,本季運營支持費用、營銷費用和管理費用佔公司營收的比重都在同比縮減,銷售費用絕對值都同比減少。而研發費用投入是各科技公司最剛性的支出,本季佔收入比重不降反增到了 12%。

總的來看,在公司收入和毛利規模顯著增長創出新高時,公司的總經營費用支出(剔除股權激勵)則僅有小幅增長。因此,公司本季的經營利潤(剔除股權激勵)為 14.4 億美元,較去年同期增長了 35%,高於營收增速。可見,公司的經營槓桿仍在釋放,但利潤改善幅度基本在市場預期內。

4. 四季度指引謹慎,管理層也沒譜了?:展望四季度,公司指引營收在 18 億美元到 18.8 億美元之間,市場預期的中值則在 18.6 億,可見公司指引區間相對預期略微偏低。

此外,公司並未給出間夜預定量,和平均客單價的指引方向。海豚君猜測,公司在指引上的 “三緘其口”,應當是由於宏觀經濟較高的不確定性,使管理層難以判斷出行住宿需求是否會超預期放緩所致,可以關注後續電話會上是否會給出額外的信息。

海豚君觀點:

總的來説,Airbnb 本季的財報表現從各項指標來看都與預期基本一致,完全沒給市場任何驚喜之處。而越過預期,從公司經營的趨勢來看,預訂額和營收在經歷了先前的暴力反彈後,增速都展現出了放緩跡象。而利潤角度,在變現率提升的邏輯停滯後,公司毛利率的提升也開始放緩,公司盈利改善基本靠縮減費用實現。因此在利潤端也無出彩之處。

展望四季度,在各家美股公司基本都因宏觀不確定性,預期增長繼續放緩的情況下,Airbnb 也對下季度的指引相當謹慎。由於 Airbnb 背後的需求是偏可選的出行住宿,因此若宏觀經濟果真衰退,可選娛樂性消費所受影響也會更大。

因此,在本季財報毫無亮點,而四季度經濟前景又全面看淡的情況下,市場對 Airbnb 也興趣寡然。持續關注宏觀經濟是否真的衰退和全球居民的出行需求對跟蹤 Airbnb 有很強的指導作用。

海豚君隨後會通過長橋 App 與海豚的用户羣分享電話會紀要,感興趣的用户歡迎添加微信號 “dolphinR123” 加入海豚君羣,第一時間獲取電話會紀要。

詳細內容如下:

一、報復性出遊過後,增長重回常態

對於 Airbnb,公司全部營收的基本都由平台上出租房屋的佣金構成,結構簡單。因此,當期房屋出租的預訂總金額是最能反映公司經營動向的指標,是投資者關注的重點。

具體來看,本季度 Airbnb 實現房屋預訂總金額 (GBV) 為 156 億美元,略高於市場預期的 152.5 億。同比增速也較上季的 27%,略微提速到 31%,可見公司本季的預訂金額變現是比預期中更為強勁的。

結合美國三季度宏觀數據,無論從就業情況抑或是居民消費來看,線下活動(出行娛樂)相關行業都仍處在復甦的大潮下,相當景氣。美國交通、食宿類支出在剔除通脹後的實際增長是所有分項中變現最好的。因此,Airbnb 依舊享受着行業高景氣的紅利。

不過整體預訂金額雖仍超預期,但從價量驅動上,從上季度開始價強而量弱的隱憂也持續到了本季,詳細來看:

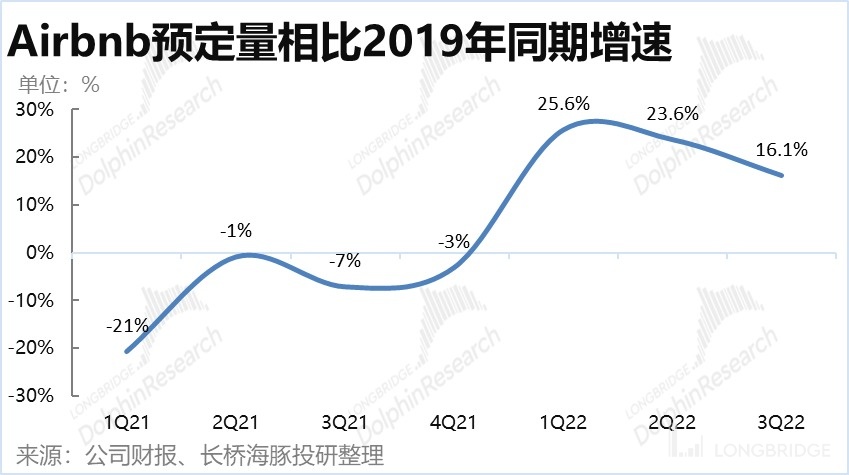

本季公司平台上預訂間夜總量為 1 億間次,雖同比增速與上季持平在 25%。但剔除 2021 年波動的基數影響後,公司預訂量相較 2019 年同期的增速實際在快速走低,本季僅為 16% 左右。從下圖的趨勢也可看出,在 2022 年一季度歐美剛剛解除疫情管控後,預定量出現了激增,但隨着報復性出行被消化,預定量相比疫情前的增速在持續回落,將進入常態的增長趨勢。

原本在出行全面恢復的預期下,公司和市場都曾認為,隨着租房結構將由北美向全球轉移、由度假酒店向商務出行轉移,Uber 的平均間夜單價增長將放緩。但實際上,本季間夜單價為 156 美元,同比提速增長了 5%,也高於市場預期的 153 美元。據管理層表示,間夜單價的上漲都是由於價格通脹導致的,公司預訂結構的改變對單價的影響是向下的。

分地區和預訂類型來看,

(1) 本季北美的間夜預訂量較 2021 年同期同比增長了約 20%,北美的收入佔公司全球收入的 40%;

(2)歐美&中東地區預訂量較 2021 同期也增長了 20%,增速略有提升,且追平了北美,先前復甦節奏落後的歐洲地區已基本趕上了北美;

(3)南美地區則實現了 33% 的同比增長,增速略高。海豚君認為,在南美等未成熟市場,出了出行復甦,民宿行業滲透率提升 & Airbnb 市佔率提升,幫助公司在南美地區持續取得了高於成熟板塊的增速。

(4)現在最大拖累,訂單金額持續同比萎縮的亞太板塊,在日韓東南亞等國家解封后,本季度重要實現了快速復甦,本季度訂單金額較去年增長了 65%。將成為增長的主要來源之一。

二、4Q 指引管理層保持謹慎,未來不確定性提升?

展望四季度,公司指引營收在 18 億美元到 18.8 億美元之間,市場預期的中值則在 18.6 億,可見公司指引區間相對預期略微偏低。

此外,公司本次並未給出間夜預定量,和平均客單價的指引方向,因此管理層對總預訂額的增長情況也無法判斷。海豚君猜測,公司在指引上相對慎重,應當還是由於宏觀經濟的不確定性變大,管理層難以判斷出行住宿需求是否會超預期放緩所致,可以關注後續電話會上是否會給出額外的信息。

就利潤水平上,管理層指引 Q4 的調整後 EBTDA 利率會持平或略高於去年同期 22% 的水平,如此看來公司的利潤率提升進程在下季度可能會有所減速。

三、變現率走平,營收不再加槓桿增長

由於公司的變現率在本季走平,未能繼續擴張,公司在營收端的表現和預定額(GBV)一致同樣小超了市場預期 2%。具體來看,公司本季實現收入 28.8 億元,市場預期則是 28.2 億元。雖然同比增速在高基數下滑落到 29%,但營收的絕對規模無論同、環比來看都有近 6 億美元的增量。

從變現率的角度,出遊需求具有較強的季節性,三季度一般為出遊的最高峰,一季度則為低谷,因此公司的變現率也存在類似的季節性,因此分析時主要從同比角度來看。

本季公司變現率為 18.5%,相較去年同期反而小幅縮窄了 0.3pct,可見公司的變現率自 1Q22 以來的提升趨勢暫時停滯。背後可能的原因有二:一是在兩個季度的復甦後,出遊需求不再過於旺盛,二是面對 Booking 和 Expedia 對民宿出租賽道的搶奪,公司感受到了更強的競爭壓力,這兩點都會促使公司減少對房東的抽佣,以保持 Airbnb 平台對房東的吸引力。 從預期差的角度,本季市場預期的變現率也為 18.5%,實際表現在預料之內。

四、規模效應釋放,盈利回升,但股權激勵仍是不小開支

由於 Airbnb 上市不久,股價激勵費用支出規模較大且波動顯著,因此在看成本和費用時我們主要採取剔除股權激勵費用後的口徑,以更好的觀察公司費用的變動趨勢。

總的來説,公司營收端的增長在快速反彈後也有了放緩的趨勢,但公司在人員精簡和費用控制上的舉措還在穩步推進。

具體來看,由於變現率略有小幅下降,公司本季的營業成本佔營收的比重是同比持平的,毛利率未能繼續提升。

但費用角度,無論是經營支持費用、營銷費用和管理費用佔公司營收的比重都在同比縮減,其中,銷售費用是各公司縮減力度最大地方,連支出的絕對值都同比減少了(可見廣告公司業績壓力之大)。

相比之下,研發費用投入是各科技公司最剛性的支出,本季 Airbnb 的研發投入佔收入比重不降反增到了 12%,可見科技公司們普遍將技術看作重要的生產力。

因此,總的來看,在公司營收和毛利潤規模仍在顯著擴大的同時,公司的總經營費用支出(剔除股權激勵)從環比角度卻基本無增加。因此,不計股權費用後,公司本季的經營利潤為 14.4 億美元,較去年同期增長了 35%,明顯高於 29% 的營收增速。而在扣除佔總營收 11% 的股權激勵費用後,GAAP 口徑下的經營利潤也達到了 12 億美元,也再創歷史新高。可見,公司的經營槓桿仍在釋放,公司的利潤增速依舊高於營收增速。

不過從預期差的角度,GAAP 口徑下市場預期的經營利潤為 11.8 億,與實際表現接近,因此公司利潤改善的力度基本還是在市場預料之內的。

<正文完>

過往研究:

財報季

2022 年 8 月 3 日電話會《愛彼迎管理層對下半年戰略怎麼看(2Q22 電話會紀要)》

2022 年 8 月 3 日財報點評《高估值是原罪? 好成績也幫不了愛彼迎》

2022 年 5 月 4 日電話會《喜乘行業復甦東風(愛彼迎電話會紀要)》

2022 年 5 月 4 日財報點評《新冠消退,愛彼迎王者回來》

深度

2022 年 6 月 1 日《Airbnb:成長勢頭正盛,但估值性價比不高》

2022 年 6 月 1 日《疫情後 “玩瘋” 了,愛彼迎、迪士尼終於熬出頭》

2022 年 4 月 6 日《Airbnb:疫情下的另類,憑什麼別人煉獄它翻盤?》

2022 年 4 月 7 日《Airbnb: 王冠太重,估值跑太快》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。