Applovin 3Q25 火線速讀:總體而言是一次小超預期的強勁增長,盤後市場反應貼合超預期的幅度。

財報前,除了 SEC 的審查風險外,市場其實對自助平台的實際效果也存在一些爭議,部分資金認為商家反饋情況不達樂觀預期(商家品牌數沒有大幅增加,Axon 網頁的點擊量也沒有明顯衝高),因此帶來了一波估值回調。

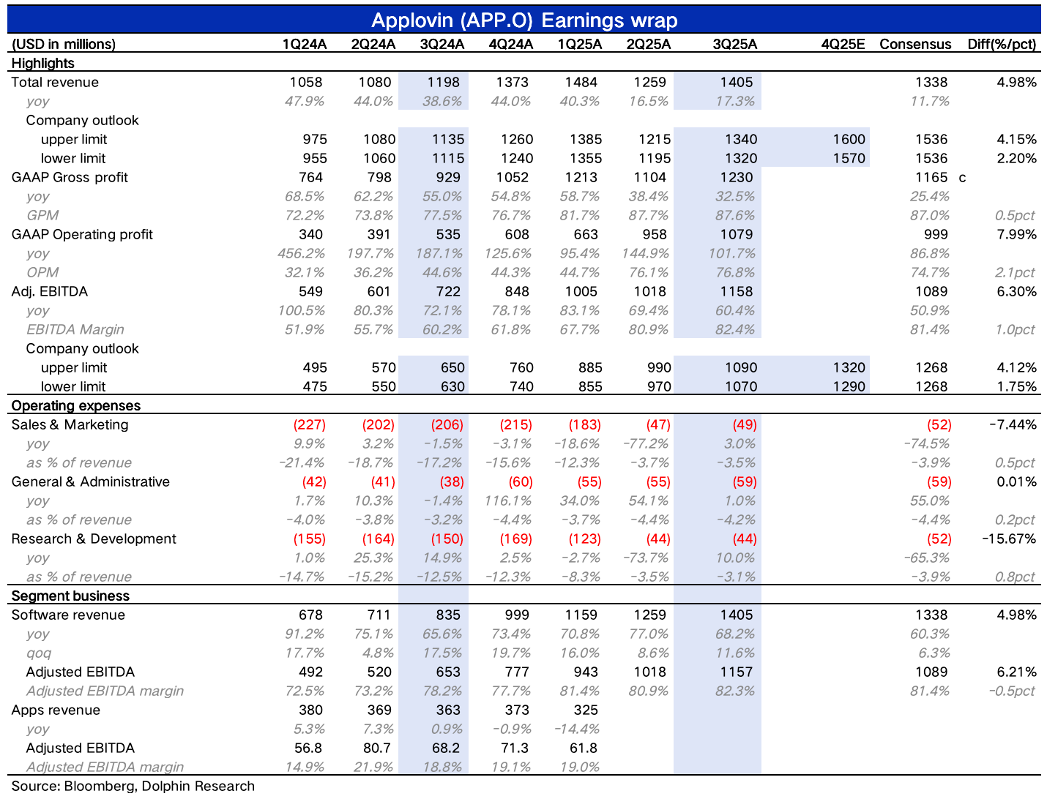

海豚君認為,目前自助平台並非全量上線,屬於特定範圍的邀請測試,因此 Q4 指引不能完全反應自助平台的真正效果,可以關注電話會中管理層相關討論和客户具體採納情況披露。

1、收入增長自然放緩:三季度收入 14.05 億,同比增長 17%。若只看廣告,實際增速 68%,相比上季度有所放緩。四季度收入指引 15.7-16 億,按區間上沿算,同比增長 60%,繼續小幅放緩。

2、利潤率繼續優化:三季度因為費用端的控制,經調整 EBITDA 利潤率提高了 1.5pct,達到 82%。這顯然已經是比較極致的狀態,三費的費率合計只有 10%。

這是 Applovin 目前作為一個純廣告中介平台才有的盈利水平,後續隨着新平台的成本確認和新市場開拓投入,進一步提高的空間相對較小。$AppLovin(APP.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論