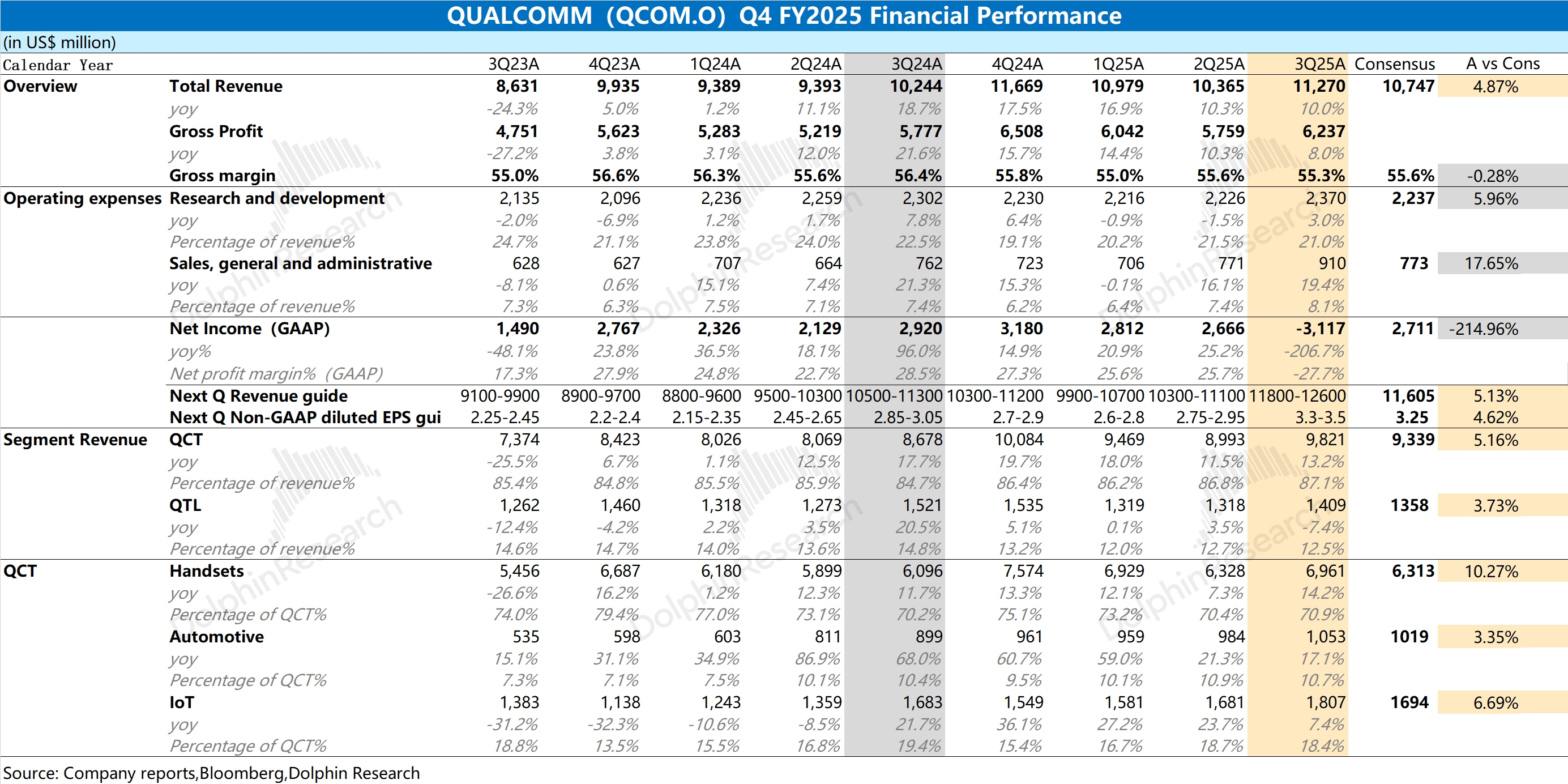

高通財報火線速讀:公司本季度收入端好於預期,主要是受智能手機業務增長的帶動;毛利率端的下滑,是受 QCT 硬件佔比提升對公司整體毛利率有所稀釋。

公司本季度利潤端的回落,主要是受公司計入 57 億美元的遞延税資產準備金影響。若剔除該影響,公司本季度的淨利潤約為 26 億美元。受研發支出和銷售及管理費用增加的影響,季度利潤有所回落。

公司當前手機業務仍是最大的收入來源,佔總收入的比重達到 6 成。本季度手機業務增長提速,並不表明安卓手機市場的需求轉好(三季度全球手機市場出貨量增速僅為低個位數),而更主要的來自於公司再一次將今年的旗艦手機 SoC——驍龍 8 Elite Gen5 提前發佈,相比於上一代 Gen4 提前了將近 1 個月,下游廠商的備貨需求也是前置的。

對於公司下季度指引,公司預計下季度營收 118-126 億美元,好於市場預期(116 億美元)。但如果從區間中值(122 億美元)環增 8% 來看,其實是低於去年同期環增 13% 的表現,這也印證了新品發佈提前帶來的需求前置影響。

整體來看,公司當前業績仍主要圍繞於手機、IoT 等業務,依然是平平淡淡。這些傳統領域已經相當成熟穩定,並且還會受國補政策收緊等因素的影響,市場更期待的是公司在 AI PC 和數據中心領域的成長性機會。正如公司此前股價一直維持在 150-170 美元區間內,而在 10 月末宣佈進軍 AI 數據中心當日股價衝到 200 美元。

由於後續並沒有更多增量信息,公司股價又再度回落。相比於在傳統領域的敍事,如果公司能給出更多的 AI PC 或數據中心的訂單進展和產品具體規劃情況,將更能激發市場的熱情。更多詳細信息,歡迎關注海豚君後續的點評和電話會紀要內容。$高通(QCOM.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。