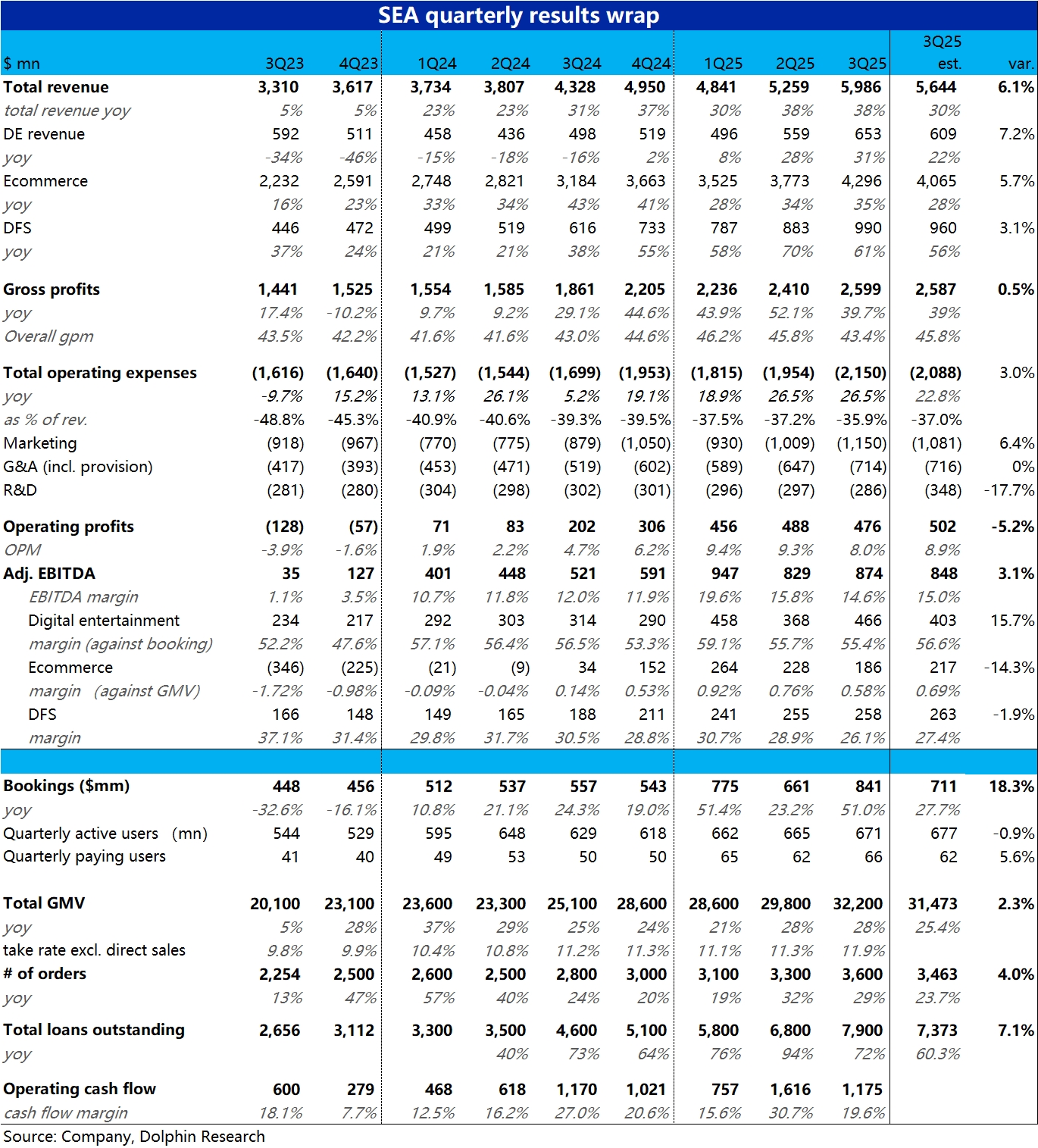

Sea 3Q25 火線速讀:整體來看,Sea 本季業績表現有些割裂,亮點和缺點都有。亮點是在增長端,三大板塊無論營收還是業務指標的增速都比預期更強勁,且超預期的幅度不小。

而業績前市場主要擔心的問題就是,由於公司將更多的重心放在增長上,從而會導致利潤率提升的放緩。本季度也確實驗證了這個擔憂,最重要的電商板塊和金融板塊的 adj.EBITDA 雙雙不及預期,且板塊利潤率也都繼續環比下滑。

具體來看,

1)本季總收入同比增長 38%,保持了上季的高增速,也大超市場預期的 30%。且三大業務板塊的收入增長全面跑超預期 3~7pct,沒有任何板塊拖後腿。

2) 重要的經營指標上,電商 GMV 同比增速為 28.3%,相比上季繼續小幅加速,明顯好於預期。遊戲業務的流量額本季增速也大超預期的高達 51%,據報道同樣是受與火影忍者動漫以及 Squid Game 的聯動活動刺激。

金融板塊的貸款餘額本季達到 79 億,同比增速也高達 72%,同樣是遠超預期的 60%。可見三大板塊的核心指標增長都是明顯強於預期的。

3)利潤上,本季集團整體調整後 EBITDA 為 8.7 億,乍看之下比彭博預期稍高一些,但主要是受遊戲業務意料之外同時未必有持續性的超預期表現的 “誤導”。(遊戲板塊目前仍是貢獻利潤額最多的板塊,但在估值上是最不重要的板塊)

4)分板塊上,遊戲業務的利潤表現確實是相對最好的,實際利潤比預期多出約 0.6 億,且 adj.EBITDA 利潤率環比也沒明顯走低。而電商板塊的利潤額比預期少了約 0.3 億,利潤率也從 0.76% 收窄到了 0.58%(按 adj.EBITDA/GMV), 雖然市場已預期利潤率會下滑但實際幅度更大。

“雪上加霜” 的是,對公司後續增長第二重要的金融業務的利潤率同樣超預期下滑,本季為 26.1%,環比明顯走低了 2.8pct。

導致金融板塊的營收增長了 61% 的情況下,板塊的 adj.EBITDA 僅同比增長了 37%。因此整體上,三大板塊的增長雖然都超預期的強勁,但由於三大板塊的利潤率也都呈現環比收縮的跡象,利潤的增長遠沒有收入那麼強勁。$Sea(SE.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。