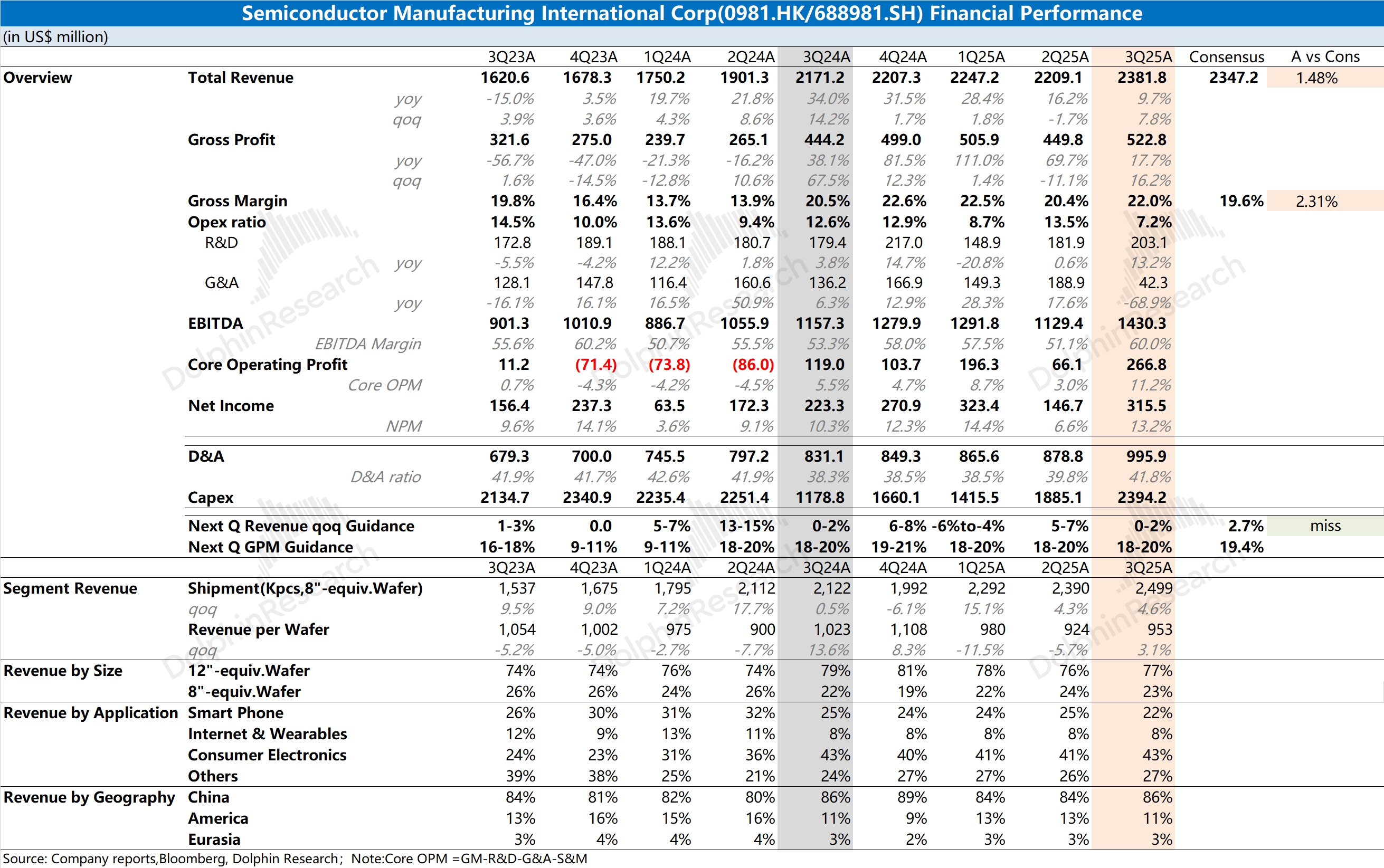

中芯國際 3Q25 火線速讀:公司本季度收入和毛利率都好於指引預期,其中收入端增長來自於晶圓出貨量和出貨均價都有提升,12 寸晶圓佔比回升對均價有所帶動。公司本季度均價回升幅度大於單位成本的增加,帶動了本季度毛利率的回升。

雖然本季度毛利率回升明顯,但公司對下季度的指引依然相當平淡。公司預計下季度收入環比增長 0-2%,低於市場預期(環增 2.7%);公司下季度毛利率指引依然給在 18-20% 的區間,相對保守,但也透露着公司下季度可能面臨單位成本增加的壓力。

具體分業務來看:公司的客户主要集中在中國地區,國內收入佔比達到 86%。各下游市場中,消費電子類、工業及汽車和智能家居的需求有所回升,手機業務佔比再次回落至 2 成左右。

公司本季度資本開支達到 23.9 億美元,創出季度新高。公司此前透露 2025 年全年資本開支將與 2024 年持平,藉此推測四季度資本開支為 16.4 億美元。由於四季度往往在全年中有着不低的資本開支表現,海豚君預期公司全年資本開支有望超過去年的 73.3 億美元。

整體來看,雖然傳統半導體行業還未真正回暖,但中芯國際依然維持着較高的資本開支和擴產節奏。雖然公司毛利率僅有 20% 左右,低於聯電和格芯等同行公司,但公司享受着更高的估值水平,這裏主要還注入了公司持續成長和製程突破的長期信仰。

而在當前的情況下,只要公司依然保持較高的資本投入和穩步擴產,短期的業績擾動並不會影響投資者的 “長期信心”。每當科技摩擦、地緣風險等因素升級時,公司及本土產業鏈的價值會進一步顯現。更多信息,歡迎關注海豚君的後續點評和管理層交流紀要內容。$中芯國際(00981.HK) $中芯國際(688981.SH)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。