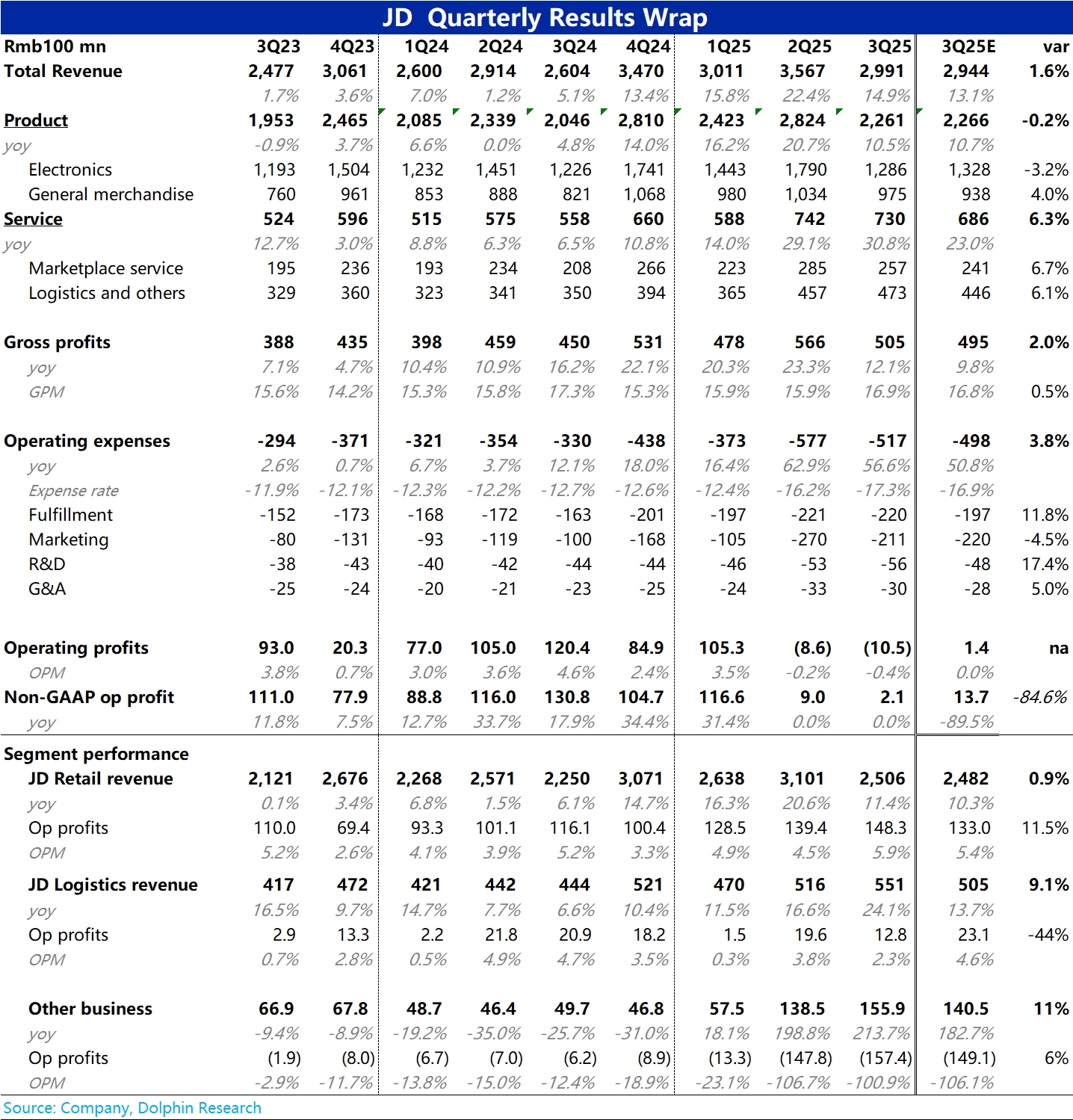

京東 3Q25 火線速讀:作為三大電商集團中第一個披露業績的,京東本次的業績大體屬於喜憂參半。

首先收入上,通電產品銷售增速放緩情況比預期的更嚴重,但被預期不錯、實際則更強的一般商品銷售所對沖。此外,公司的 3P 服務業務收入比預期的增長更強勁,因此集團整體營收反而是小超預期的。

而利潤上,一方面是核心商城集團的經營利潤率繼續大踏步提升,好於預期。另一方面是,雖然外賣業務的投入和虧損應當有所收窄,但因京喜、海外業務等其他方面的投入和虧損增加,導致新業務板塊和集團整體的虧損相比上季實際進一步放大了。

具體來看:

1.通電弱、通用強:通電產品本季的收入增速僅剩 5%,雖然市場已預見到在國補退坡和去年高基數的影響下,增長會下滑,實際情況更加差。

但在商超和服飾品類的帶動下(JD 新開了多家線下商城並上線了 “京東時尚”),通用品同比增長了近 19%,比預期更強。兩者對沖下,京東本季自營銷售的增長最終基本符合預期。

2. 零售穩健,服務更強:在自營零售保持相對穩健的同時,京東本季度的 3P 服務業務和物流業務增長也相當不錯,服務收入同增近 24%,物流收入增長近 35%。兩項業務增速都明顯好於預期。暗示京東的 3P 商家生態和變現能力再進一步增強。

3.受結構拖累,毛利率略有下滑:公司本季整體毛利率為 16.9%,同比略有下滑 0.4pct,受此拖累毛利潤增速跑輸營收。具體來看,核心商城業務的毛利率仍是同比大跨步走高(提升 1.3pct),但是受到了物流和其他業務毛利率下滑,同時收入佔比又走高的拖累。

4.費用繼續高增,但力度有所收窄:本季整體經營費用共支出 517 億,同比高增 57%,但同比增速和淨增加值都較上季已有所下滑。類似的,也是商城的費用支出增速已有所收窄,但物流和新業務板塊還在高增長中。

5. 因此,商城板塊的經營利潤率同比改善了 0.7pct,利潤額比預期多出約 15 億。但物流和新業務的虧損則分別比預期多出 10 億和 8 億,導致最終集團總經營利潤小幅不及預期。$京東(JD.US) $京東-SW(09618.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。