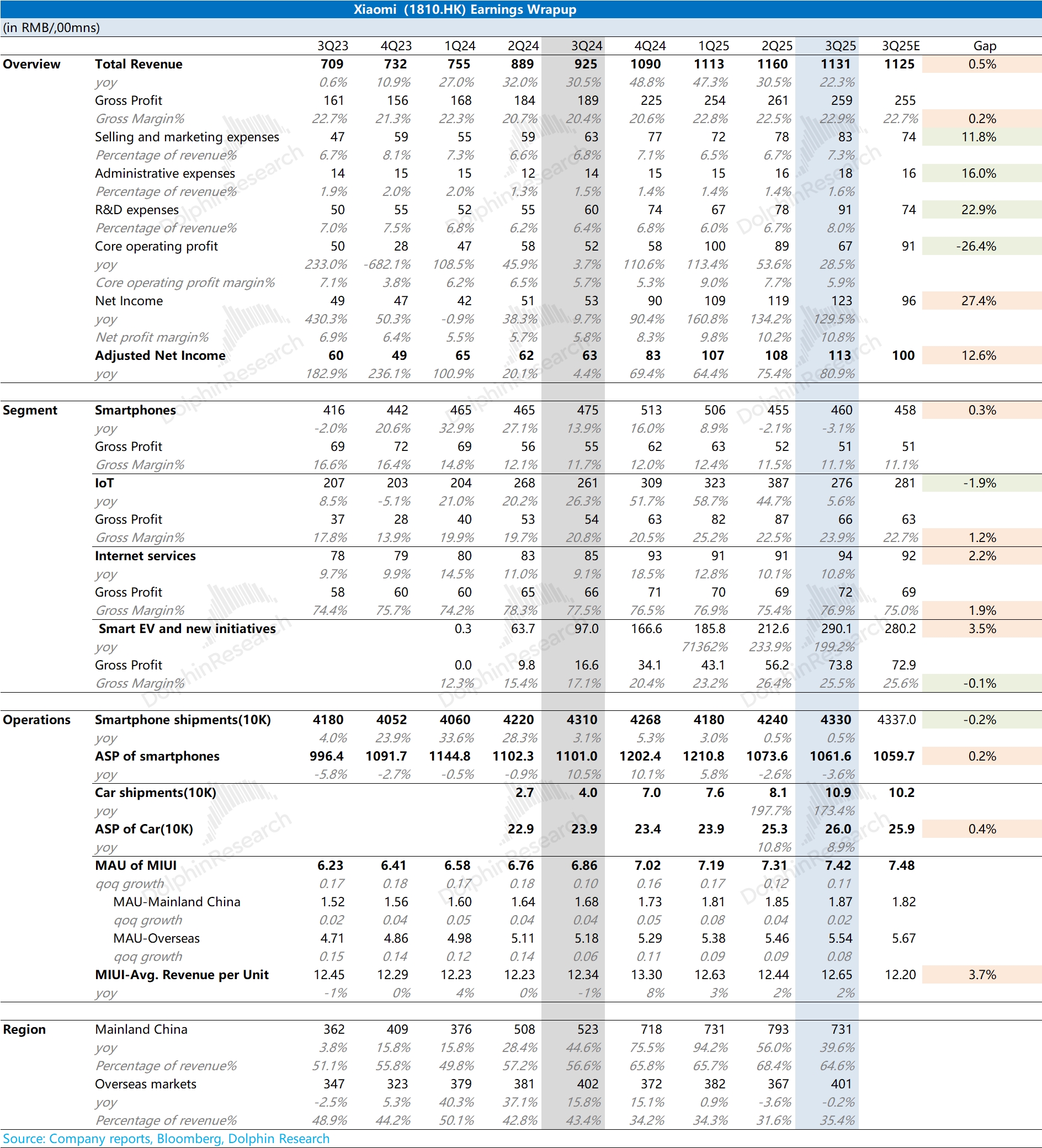

小米公司火線速讀:小米本季度業績整體上基本符合市場預期,其中收入及毛利率的提升都主要得益於汽車業務的帶動。具體來看:傳統業務承壓明顯,汽車業務貢獻當前的主要增量。

①傳統業務:公司本季度手機業務同比再次下滑,其中手機出貨量出現微增,而手機均價連續下滑,這實際上是競爭加劇的表現。另一方面,此前公司傳統業務中的主要推動力 IoT 業務的高增長,在本季度已然不再,增速回落至個位數。

在國補收緊後(改成搶券或抽籤後),明顯影響了終端市場的需求,直接影響了公司傳統業務回暖的邏輯。

而當前又疊加存儲漲價的影響,本季度公司手機毛利率已經下滑至 11% 附近。如果明年存儲繼續漲價,將直接對公司明年的業績帶來壓力;

②汽車業務:小米汽車業務在財報中高增的表現,其實主要是由過往的積壓訂單帶來。而動態的角度看,更應該將公司產能和訂單結合起來看。

小米汽車 10 月交付量達到 4.8 萬台,這表明公司當前已經具備了接近 5 萬台的月產能。然而公司目前的周訂單情況已經下滑至 4-5k 台,對應每月新增訂單僅有 2 萬台左右。換句話説,這意味着公司當前每個月消耗的 “囤積訂單” 將有 3 萬台左右。

結合公司二期工廠的爬坡情況,如果公司持續都是 4-5k 周訂單的情況下,那麼明年年中公司的 “積壓訂單” 就會消耗掉。屆時,公司汽車業務的邏輯將從 “供不應求” 轉向 “供過於求” 的需求導向型。

整體來看,“國補收緊”、“存儲漲價” 和 “周訂單回落”,都是近期對小米的利空因素,直接影響了市場對公司明年的預期。當前又處於小米公司的新品 “真空期”,手機新品已經發布而近期又沒有汽車的新品。

如果不能對以上利空因素給出有力的回應,現階段的小米很難收穫市場信心。更多信息,歡迎關注海豚君後續的詳細點評和管理層紀要。$小米集團-W(01810.HK) $小米集團-WR(81810.HK) $小米集團(ADR)(XIACY.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。