拼多多 3Q25 火線速讀:當年永遠讓人猜不準業績,股價動輒暴漲暴跌的拼多多,如今的業績也越發的平穩和 “可預期”。本季業績大體與預期差距不大,有喜也有憂。

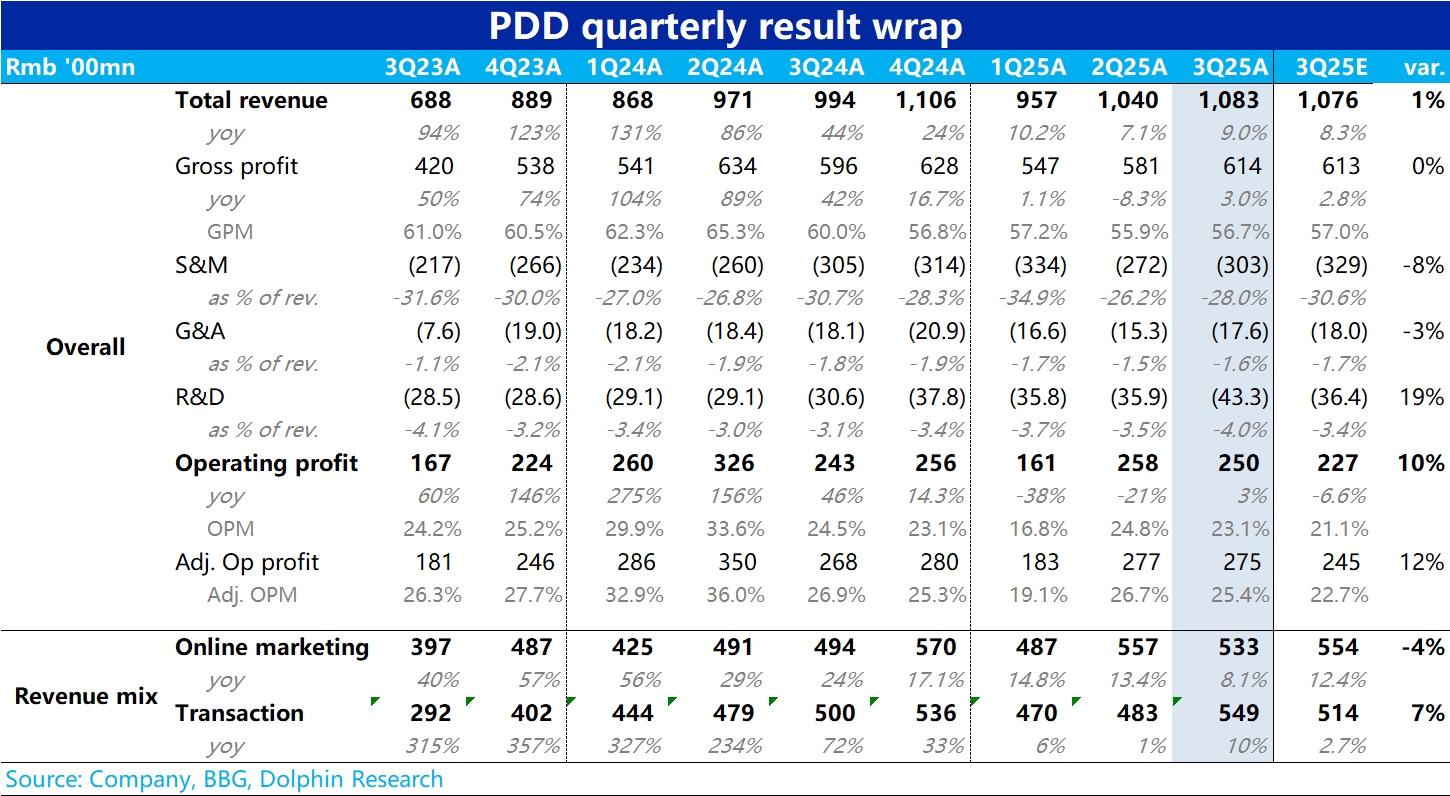

1、首先本季總營收同比增長 9%,略微跑贏市場預期的 8.3%。趨勢上看似環比有所加速,但實際更關鍵的廣告收入同比增速是進一步明顯放緩到個位數的 8%。

由此隱含的信號是,要麼拼多多主站的 GMV 增速放緩幅度比想象的更快,要麼是商家支持計劃導致變現率的同比跌幅再度擴大了。

對拼多多的國內主站的增長會迴歸行業均值,這是海豚一直持有的看法。但畢竟本季開始國補利好已有所退坡,市場可能期待多多的相對劣勢會有所緩解。看起來,京東阿里等以天量外賣補貼,帶來的活躍用户和打開頻次,應該還是搶走了部分拼多多的用户。

2、由於 Temu 受關税衝擊影響基本消退,美國業務恢復常態運營,其他地區業務也高速開拓,在此帶動下交易性收入增速回升到 10%,小超彭博一致預期,也是總營收增速回升的原因。不過,相比高盛等更樂觀的預期(約 590 億),看起來似乎 Temu 的增長也沒有那麼強。

3、本季毛利表現基本和預期一致,因收入結構影響繼續走低。預期差來自營銷費用支出比預期少了約 26 億,由此帶動經營利潤比預期多出大約等量的規模。

海豚認為,主要原因應當就是隨着國補影響的退坡,需要自行補貼支出也減少了。同時 Temu 投流重新增加的幅度也可能不及想象中那麼多。

$拼多多(PDD.US) $2 倍做多拼多多 ETF - KraneShares(KPDD.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論