百度 3Q25 火線速讀:三季度業績基本符合指引和市場預期,本次財報百度詳細披露了 AI 收入情況,意在引導市場的關注點從疲軟的廣告轉換為新增長點 AI。

此前 preview 上公司有提及拆分融資、增加股東回報以及未來雙重上市和入通計劃,業績快報中並未提及,電話會可以關注下是否有增量信息。

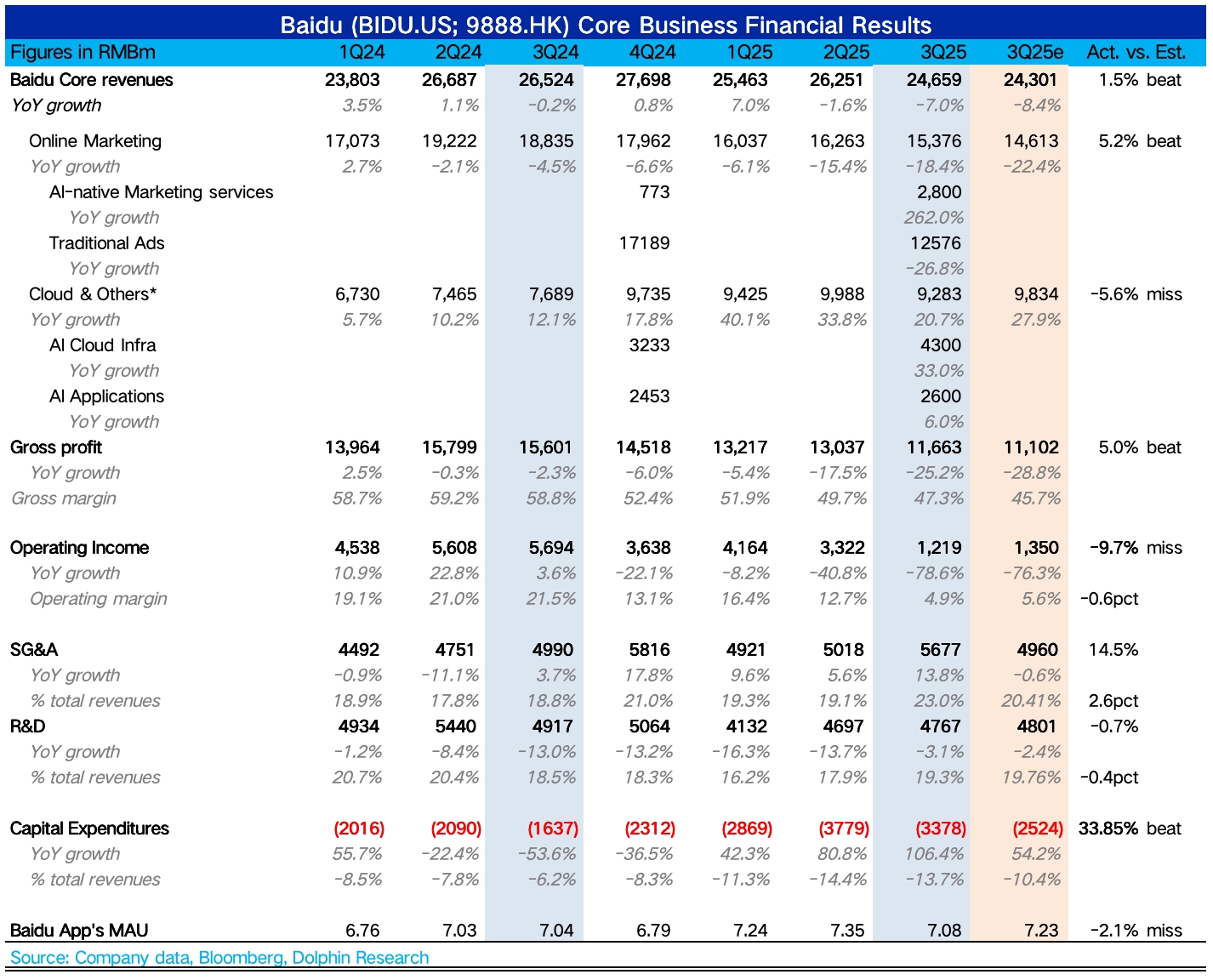

1、AI 收入貢獻佔 40%。百度的 AI 收入分為三項,AI 雲基礎設施、AI 應用以及 AI 原生營銷服務,具體看:

(1)AI 雲基礎設施 43 億,同比增速 33%,主要包括 API、大模型和 GPU 租賃,其中 GPU 租賃訂閲增速 128%,而上季度也才 50%。

一方面體現行業 AI 賦能在加速,另一方面,結合到騰訊財報中提及部分算力來源於外租,因此這裏不排除原先自供算力的頭部巨頭在本季度也貢獻了需求。

整體智慧雲收入電話會公佈,海豚君拆分估算約為 25% 的增速(約 61 億元),這樣的話等於説絕大部分收入都是與 AI 需求相關。

(2)AI 應用 26 億,同比增速 6%,主要包括百度文庫、百度網盤、數字員工等。儘管也是隸屬於 AI+,但增速較低,海豚君預計主要是百度網盤(本季度促銷減免)以及其他雜項的拖累。但與此同時競爭也有影響,夸克、微信網盤近期都有功能或服務的提升。

(3)AI 原生營銷服務 28 億,同比增速 262%,這裏面主要是 Agent 和數字人,其中數字人上季度就已經達到 5 億收入。Agent 是面上商家的智能體,這部分收入已經被公司定位為營銷服務業務的第二增長曲線。

2、用户流失,廣告壓力仍大。Q3 整體營銷收入下滑 18%,略微比指引好一些。但若剔除 AI 部分,隱含傳統廣告部分同比下滑 27%。公司主要歸因於 AI 生成內容的影響,三季度 70% 的移動搜索結果中含有 AI 生成內容。

但這個幅度的下滑,海豚君認為仍然少不了流量遷移到同行生態的因素,同行包括其他應用內搜索以及 AI 原生應用。三季度手百用户 MAU 環比淨減少 2700 萬用户,AI 融合搜索後的產品體驗提升效應減弱,反映出一些遷移的跡象。

3、其他收入亮點主要還是蘿蔔快跑,隨着國際化推進,本季度蘿蔔快跑訂單量有所加速。整體非營銷業務增速 21%,符合市場預期(下圖 BBG 預期有所滯後)。

4、利潤率顯著下滑:受多重因素影響,三季度百度核心的經營利潤率下滑到 5%,

1)業務結構的變化:隨着 AI 收入確認,相關成本帶來明顯增量。目前而言,AI 業務的利潤率水平顯然比不過成熟的廣告業務。三季度百度對需要淘汰的服務器等基礎設備進行一次性減值(約 160 多億),未來短期服務器折舊導致的成本壓力有望緩解一部分。

2)營銷費用增加:三季度利潤率走弱還與營銷推廣的增加有關,這裏面的營銷支出應該也主要是與 AI 業務相關,包括雲服務的銷售團隊擴張以及 AI 原生應用的推廣。

5、資本開支小幅擴張:三季度百度資本開支 34 億,同比增速 106%,這與上述傳統服務器淘汰的動作能夠呼應,老舊的淘汰了,那麼新服務器相關支出也需要增加。另外考慮倒百度還有崑崙芯的業務,因此資本開支的擴張並非是外採 GPU,而有可能是與崑崙芯的配套設施採購有關。$百度(BIDU.US) $百度-SW(09888.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。