叮咚買菜:前置倉獨苗,繼續苟活

上週五晚上(北京時間 11 月 11 日)美股盤前,叮咚買菜發佈了 2022 年三季度財報。整體業績主要體現了一個如下的經營現狀:

“走出上海疫情紅利後,用户消費力走弱,核心會員出現了短期衝高後的迅速流失,背後體現的是用户消費習慣的短期(追求低價),或者長期(競爭力削弱)遷移,這是需要特別關注的風險。在這樣的擴張無望的大環境下,公司本身則繼續專注做收縮、提效。

在這樣的戰略下,好處是叮咚買菜可以逐漸實現自我造血,對虧損介意的投資者會更安心。但不利的地方在於,短期成長性可能要大打折扣,從而影響市場對叮咚更高的估值想象力。

由於有線下菜場超市、社區團購等同行的存在,前置倉模式的長邏輯仍然需要建立在消費升級的大趨勢上,但這顯然不符合當下的經濟環境。因此叮咚的收縮和囤糧也是明智的,但與此同時,未來它還能有多大的成長空間,以及何時才能達到,整體不確定性也在提升。

基於這樣的考慮,市場可能短期內不會盲目的將成長性估值給予定價,同時,隨着中國大陸地區的逐步放開,線下消費短期加速回温,也會部分影響到市場對於叮咚買菜的短期增長的預期。因此短期來看,叮咚主要靠行業貝塔的提升而獲得一些估值修復。比如週五的暴漲,更多的是與加息預期放緩和國內疫情防控邊際變化有關,低估小盤股的波動性更大,而與業績本身的推動關聯不大。

本季財報詳細解讀

一

疫情紅利消退,核心會員衝高回落

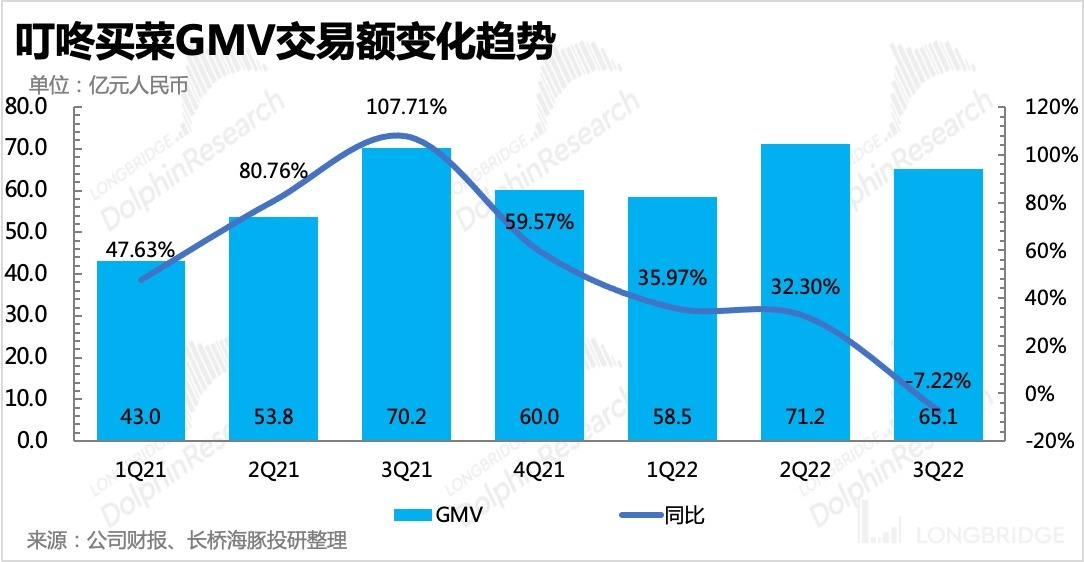

三季度叮咚買菜總收入 59.43 億元,同比下滑 4%。雖然去年基數高,但在今年補貼佔比降低之下,收入絕對值下降,除了叮咚自身在做收縮(退出部分城市、關閉經營效益不佳的前置倉點位)外,還主要由用户消費力轉冷帶來。

分項收入中:

1、產品銷售收入 58.72 億元,同比下滑 4%。本季度 GMV 65 億,環比下降。雖然沒了疫情紅利,但三季度屬於旺季(夏季高温不利於菜品保鮮,一般情況用户下單次數會增加),實際 GMV 並沒有體現出旺季效應,間接説明,在走出上海疫情後,消費者實際購買力走弱,會追求性價比更高的線下菜場或減少在叮咚上的購買次數。

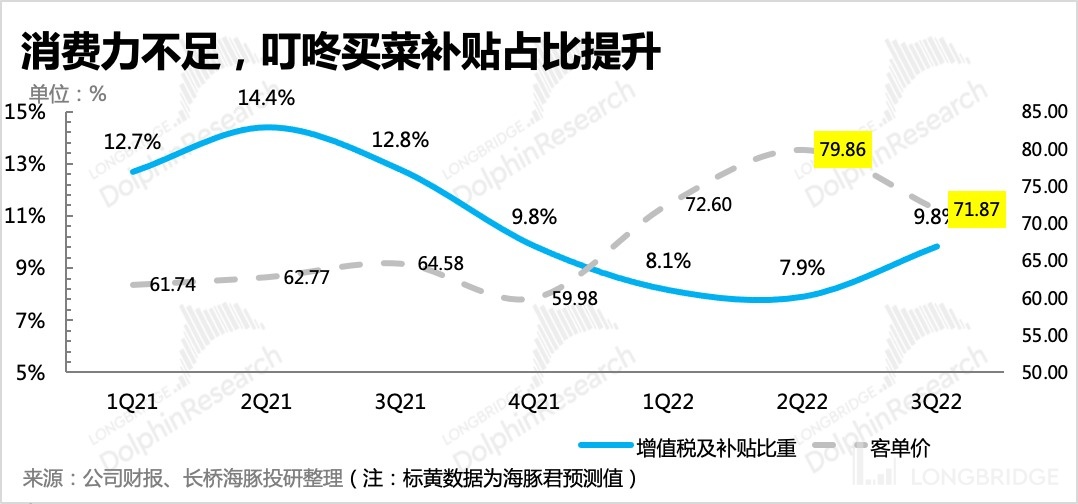

從「GMV-收入」來看補貼情況,三季度增值税與補貼佔比有所回升至 9.8%,説明上季度 7.9% 的增值税與補貼佔比,是疫情下的一個相對極致情況(物價高,客單價高,紅包額固定下補貼佔比低)。走出疫情後,消費者的真實購買力回落到原來水平,但與一季度的淡季相比還要低,則説明用户購買力很可能被削弱。

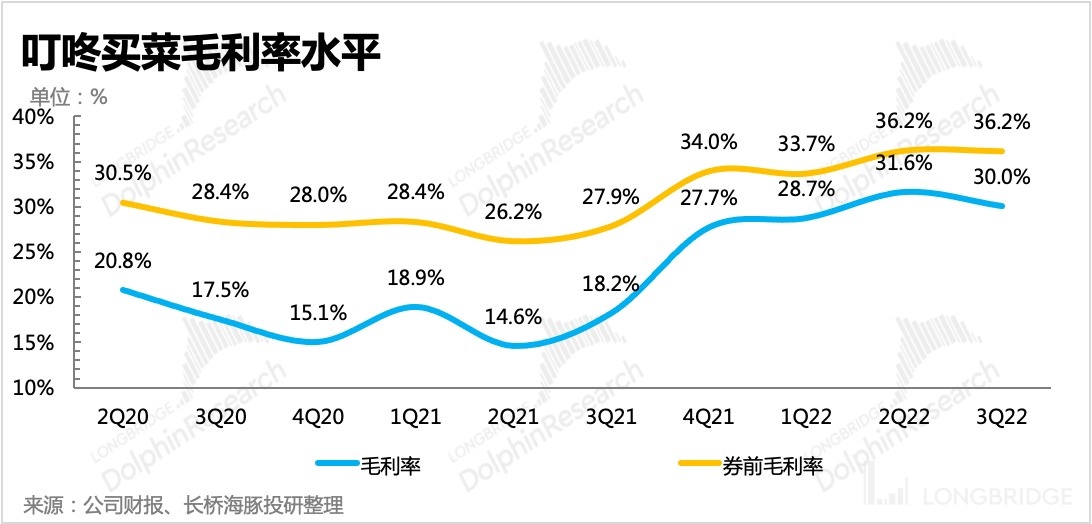

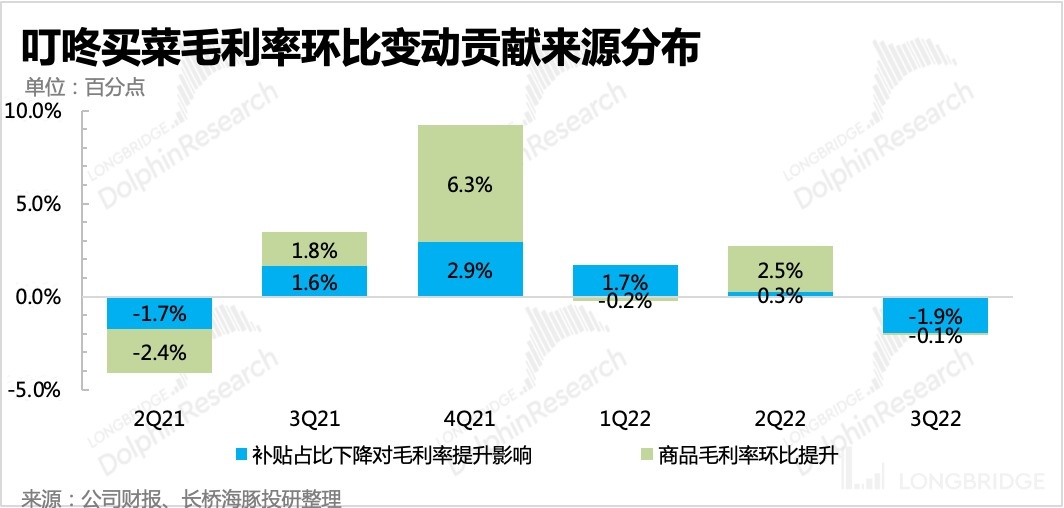

因此三季度毛利率環比下降 2 個百分點,則主要是由於單次交易的客單價走低,補貼佔比提升導致。還原的菜品毛利率基本保持穩定,部分體現叮咚供應鏈端的整體成本控制較優。

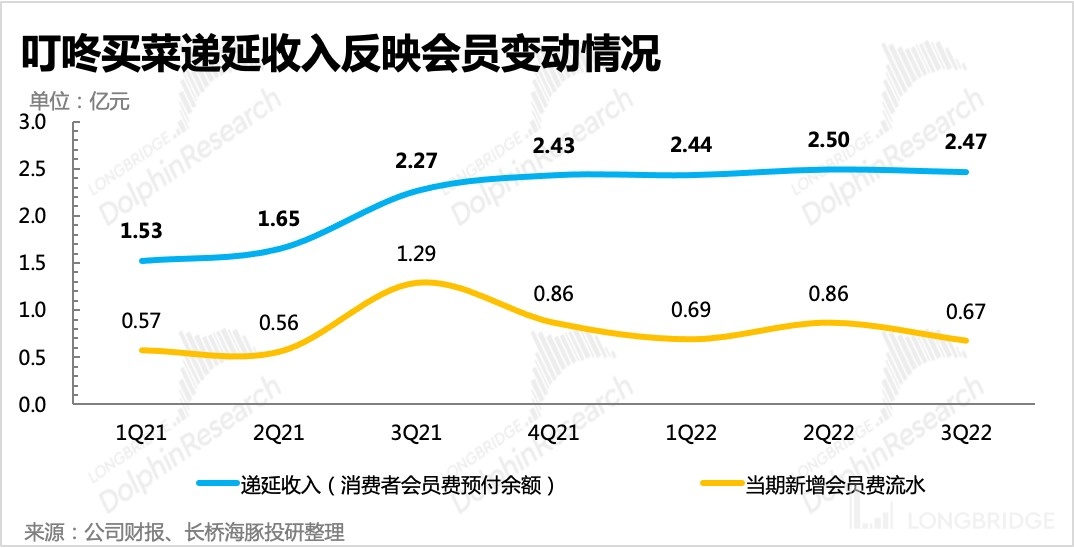

2、服務收入(主要為會員費)同比增速迅速放緩至 4.4%。這個數字的陡降則代表了核心會員用户的環比流失,體現出經營信號較差。這樣的流失是用户因為短期追求低價,解封后選擇去線下超市、菜場,還是説是因為叮咚的競爭力下滑而導致長期消費習慣的遷移,還需要持續跟蹤。

二

費用優化,關倉也在持續

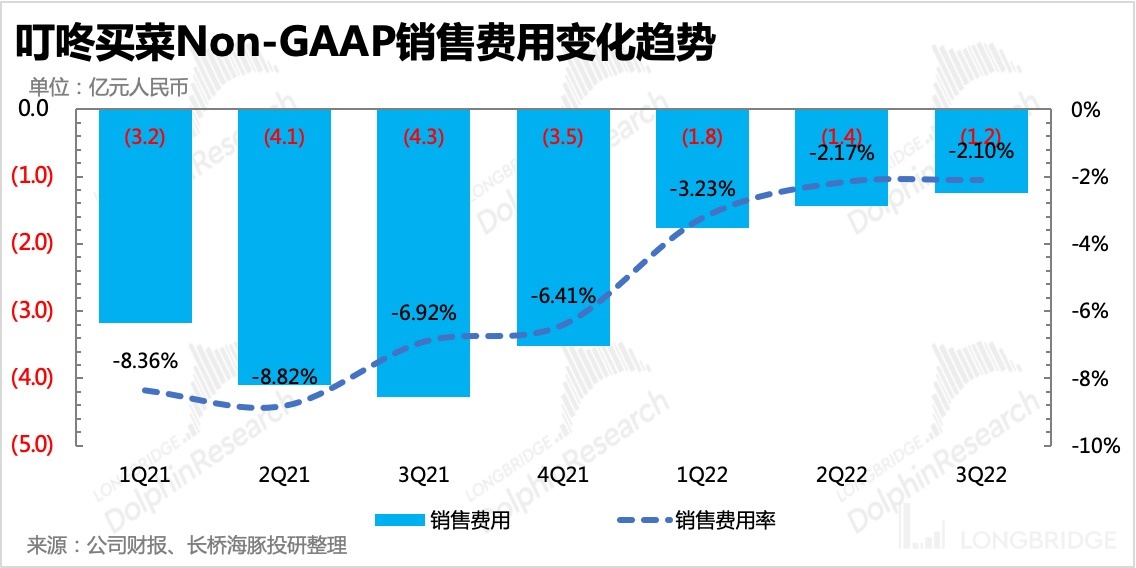

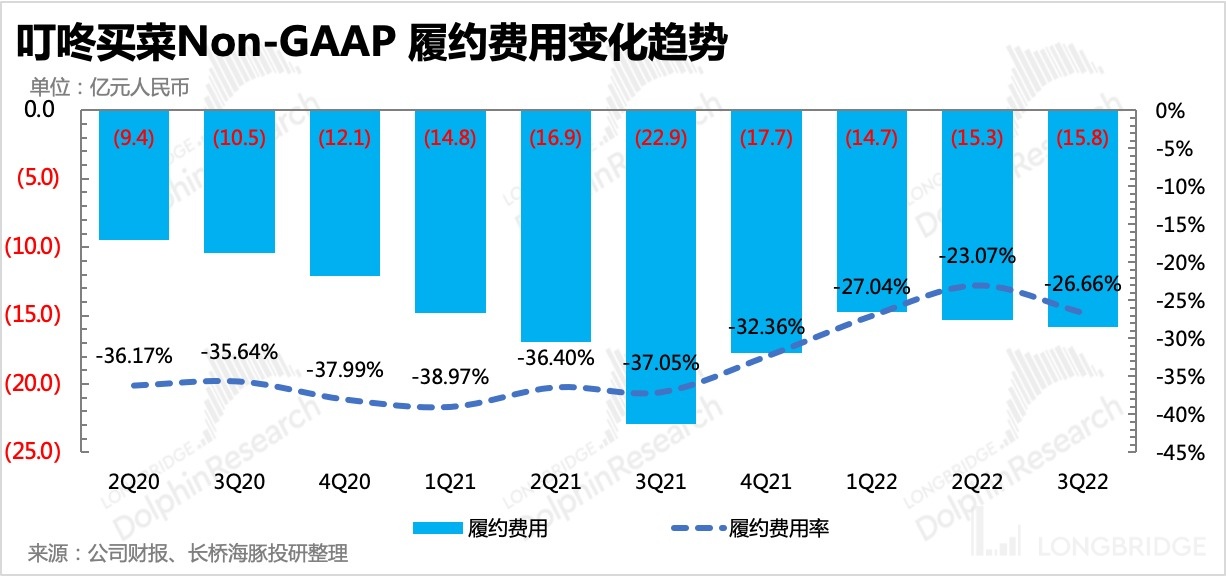

三季度費用段繼續優化,主要為銷售費用。除了裁員,前置倉點位從固定資產規模來看,仍然在減少中。另外,履約費用短期的優化可能到達了一定階段,絕對值的下降只有關閉更多的前置倉,但這會嚴重影響叮咚的成長性。因此更多的費率優化空間,只有靠用户消費回暖後,帶動更多的 GMV 來達成。

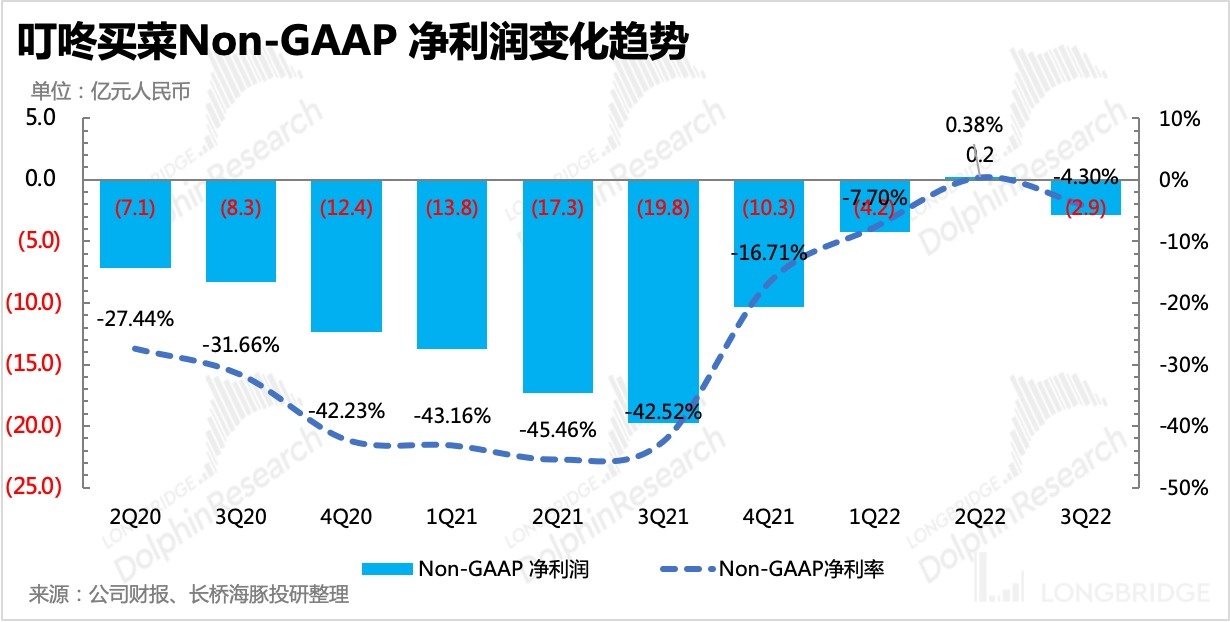

最終實現 Non-GAAP 下淨虧損 2.9 億,虧損率 4.3%,疫情紅利消退,但整體的優化趨勢還在。公司電話會展望四季度 Non-GAAP 淨虧損率降至 1.9%,且仍然預期 Non-GAAP 經營利潤轉正。

三

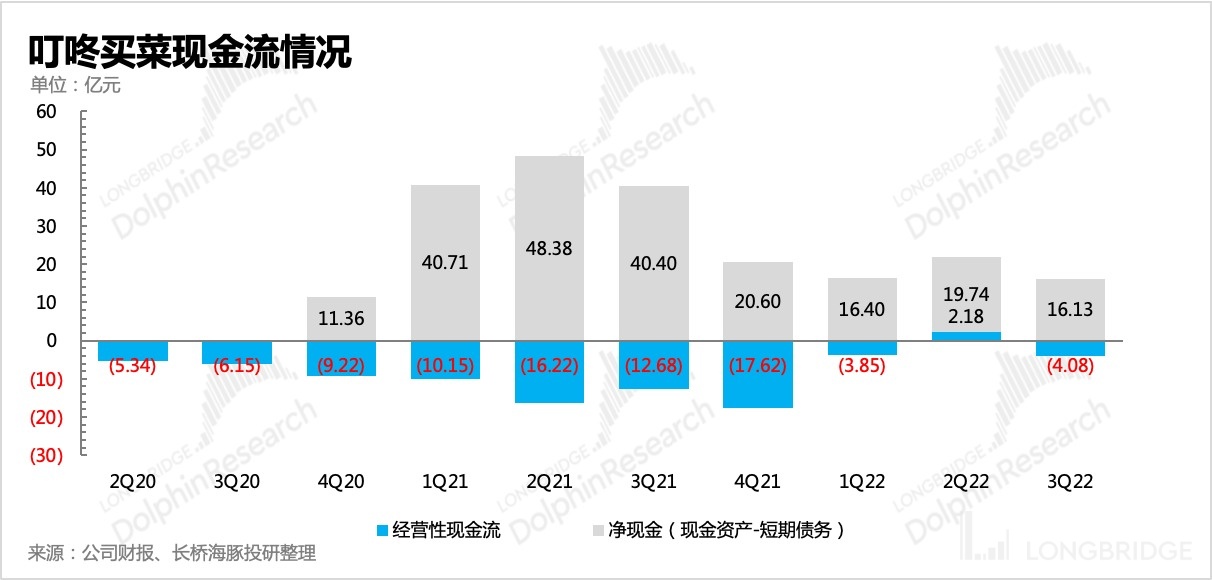

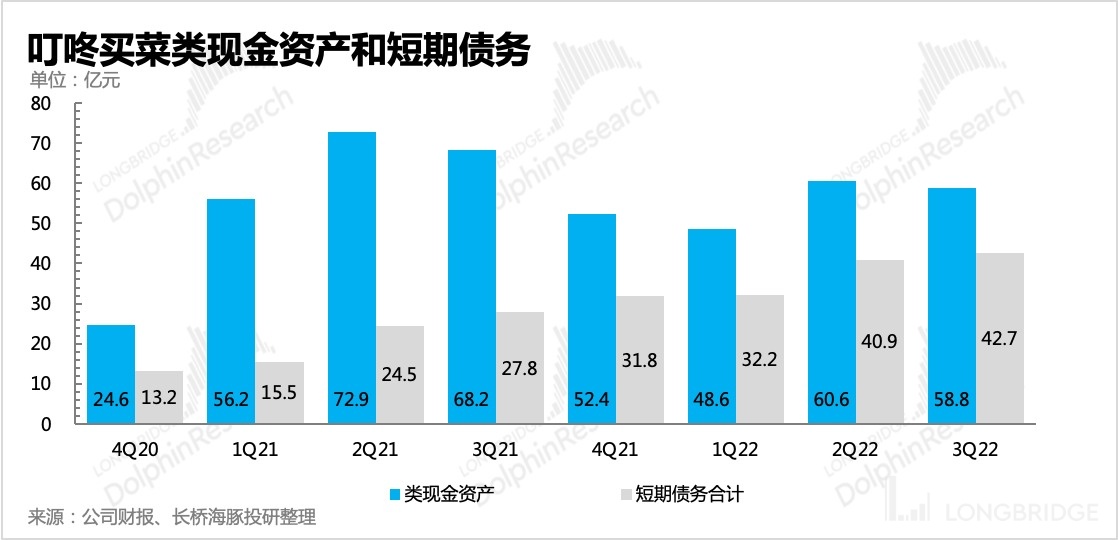

餘糧進一步消耗,現金流雖無危機但有壓力

截至三季度末,叮咚賬上類現金資產規模 59 億,扣掉短期債務後的淨現金為 16 億,環比縮小。三季度經營性現金流淨流出 4 億,雖然公司目前沒有現金流危機,但經營狀況不好賺的話,餘糧會持續被消耗。同時,短期債務接近 43 億,環比走高,因此這樣的現金盈餘缺口會越來越小,壓力也並不低。

<此處結束>

海豚君「叮咚買菜」歷史報告:

財報

2022 年 8 月 12 日《首季盈利,叮咚買菜成為 “前置倉最後孤勇者”》

深度

2022 年 6 月 22 日《盈利拐點在即,叮咚買菜沒那麼絕望》

2021 年 7 月 15 日《叮咚買菜(下):估值全靠想象力,當下並非是良機 | 海豚投研》

2021 年 7 月 8 日《叮咚買菜(上):被遺漏的前置倉明珠?| 海豚投研》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。