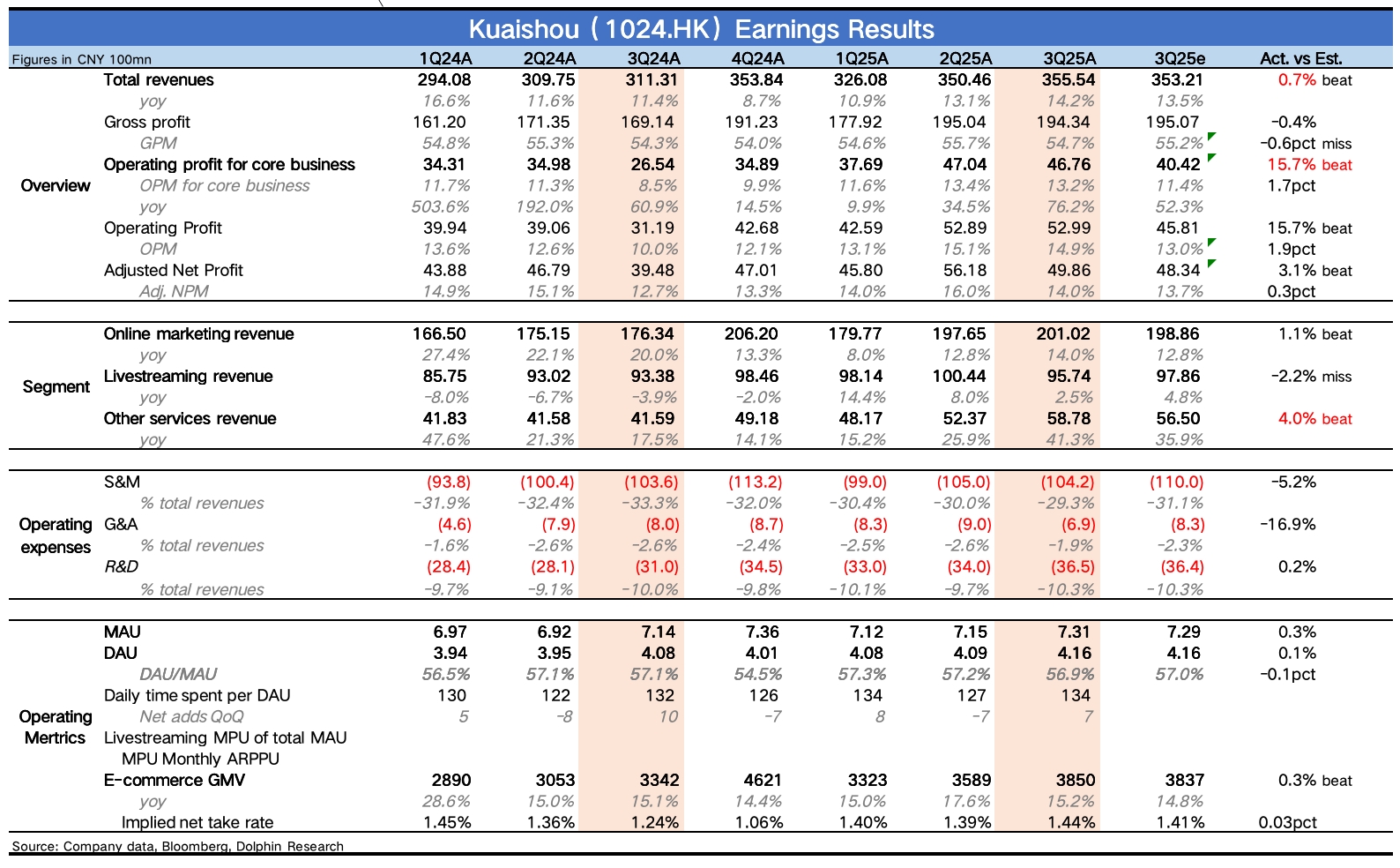

快手 3Q25 火線速讀:三季度業績整體看小超預期,並未如近期股價反映的那麼差。目前估值基本上對應的是今年基本盤業務的 15x P/E(明年 13x),説明可靈部分並未單獨算進去多少溢價。因此從 90 港元回調到 60 港元,主要和 9 月底 Sora 2 的競爭影響以及整體 AI 情緒回落有關。

1、內部提效明顯:財報亮點是利潤表現,核心經營利潤率同比提升近 5pct,相比 Q1、Q2 提升幅度更明顯。其中銷售費用、管理費用的收縮與市場存在預期差。

2、可靈略超預期:公司指引可靈三季度 2.8-3 億,展望四季度會因為 Kling 2.5 Turbo 的發佈而流水增高,實際可靈收入超過 3 億。目前而言,Kling 2.5 Turbo 在性能 ELO 分數上依然位居文生視頻、圖生視頻大模型榜首。

3、電商交易增長放緩,短劇變現率或提升:剔除可靈(按 3.3 億算)再看其他收入,Q3 同比增速 34%,相比 Q2 的 20% 增速明顯提高。但 Q3 電商成交額 GMV 同比增速 15%,有所放緩。

考慮到同比基數變動,換成從季節間的變動看,增幅也略微不及往期。因此其他收入項中的增量,應該有一些來自短劇付費、遊戲等領域,其次也有可能是本身電商佣金率有所提高。實際情況可以關注電話會。

4、廣告平穩回暖:三季度營銷廣告收入增速 14%,相比二季度繼續回暖,主要受益 AI 模型迭代、新出功能對 ROI 的提升,以及智能投放解決方案的滲透,其中 UAX 在外循環廣告中的滲透率已經達到 70%。除此之外,本身短劇行業的繁榮也會更多的帶來投流收入、IAA 分賬收入。

5、最後來看下生態:快手的用户指標近兩年來在第三方平台表現一直不太好,雖然數據不夠全面,但至少橫向對比看,壓力比同行更大。Q3 實際財報披露的用户指標,也是保持低速平穩,但日均用户時長創新高,可能與短劇、獨家晚會等豐富內容帶來的增長有關。

生態的增長瓶頸是壓制快手估值核心因素之一,儘管當下盈利能力仍有改善空間(Q2、Q3 季度可以顯現),估值稍遜色於預期的利潤增速水平。$快手-W(01024.HK) $快手-WR(81024.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。