網購成唯一獨苗,線下只能比慘

統計局今日公佈了最新社零數據:1—10 月份,社會消費品零售總額 360575 億元,同比增長 0.6%。剔除汽車銷售的消費品零售額 323702 億元,增長 0.5%。

其中,全國網上零售額 109542 億元,同比增長 4.9%。實物商品網上零售額 94506 億元,增長 7.2%,佔社會消費品零售總額的比重為 26.2%;在實物商品網上零售額中,吃類、穿類、用類商品分別增長 16.7%、5.3%、6.5%。

整體來看,10 月份的消費大盤再度明顯轉弱,與先前公佈的 10 月社融數據想結合,可見國內經濟增長的壓力着實不小。但讓海豚君有些意外是,線上實物零售的表現卻異常強勁,同比增速連續四個月份提速上升。具體情況如下,

1. 社零大盤再轉弱,雙十一提前、線上消費超 “強勁”

可能由於近期廣州、鄭州等主要城市新冠傳播情況再度嚴峻,自 6 月開始的社零復甦勢頭再被扭轉。10 月份社零大盤的整體增速由上月的 2.5% 直接滑落到下降 0.5%,只能説國內居民消費情緒比較脆弱,面對宏觀因素的擾動基本毫無韌性。但線上實物零售的表現則出入意料的好,本月同比增速大幅拔高近 8pct 到 22%,線上零售佔整體大盤的滲透率也高達 30.1%。

雖然疫情反彈時線上零售都會相對受益,但本月線上滲透率直接觸及了往期 6.18 或雙 11 期間的水平,還是讓人出乎意料。海豚君猜測今年各大電商平台普遍把雙十一活動提前,大量消費者在 10 月 28 日前的雙 11 第一階段活動中就已完成了購物消費,可能是本次 10 月線上實物消費異常強勁的主要原因

結合快遞數據,根據郵政局的初步統計,10 月份的快遞總量是同比持平的,而線上零售額增速卻在 20% 以上,這説明本月線上零售的客單價明顯提速。從下圖可見,客單價的突然升高也是在 6 月和 11 月兩個大促期間的典型特徵,本次也提前到了 10 月。

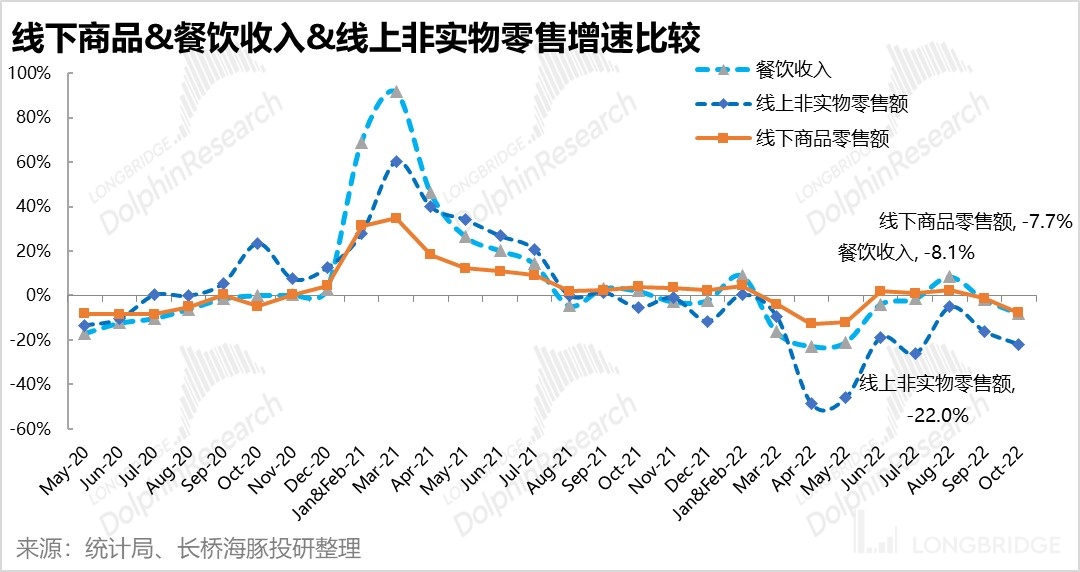

2.線上實物唯一獨苗,其他板塊只能比慘

而除了線上實物 “提前增肥” 外,其他零售渠道的表現無不在繼續滑落,只能比慘。 其中線下商品消費和餐飲消費表現接近,10 月分別同比下降了 7.7% 和 8.1%,兩者的增速曲線在近兩個月已基本重合。網上非實物商品的表現則更為悽慘,本月同比大降了 22%,一旦疫情有所反彈、以車票、門票、酒旅為代表的非實物消費總是更為悽慘。

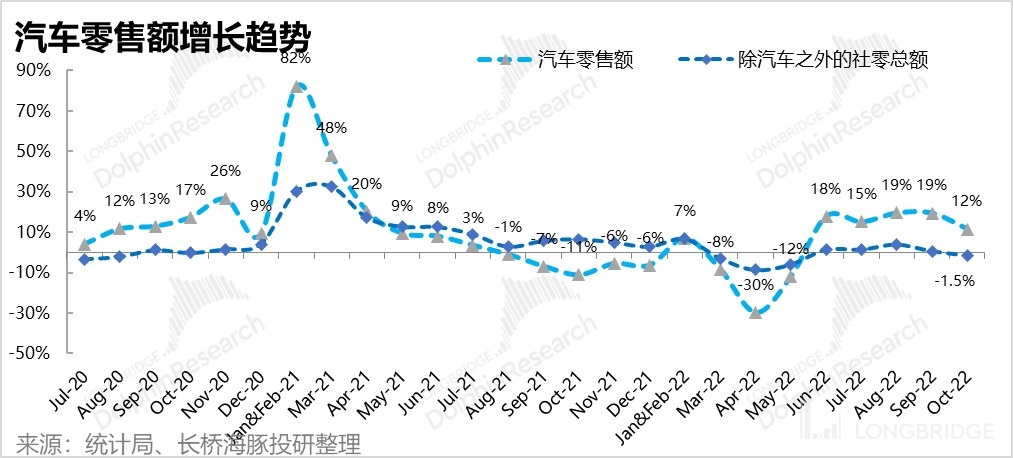

3.汽車消費開始降速,地產竣工鏈開始好轉?

分商品品類來看,在過去幾個月政策刺激下強勁的增長後,社零中最大單體板塊的汽車零售增速也開始明顯放緩,10 月由 19% 下降到 12%,汽車消費的需求有所透支。但汽車板塊的增速仍是各板塊中最高之一。若剔除汽車的貢獻,本月社零增大盤就同比下降了 1.5%。此外,隨着石油價格有所下降,本月石油製品上的消費已開始同比下降。

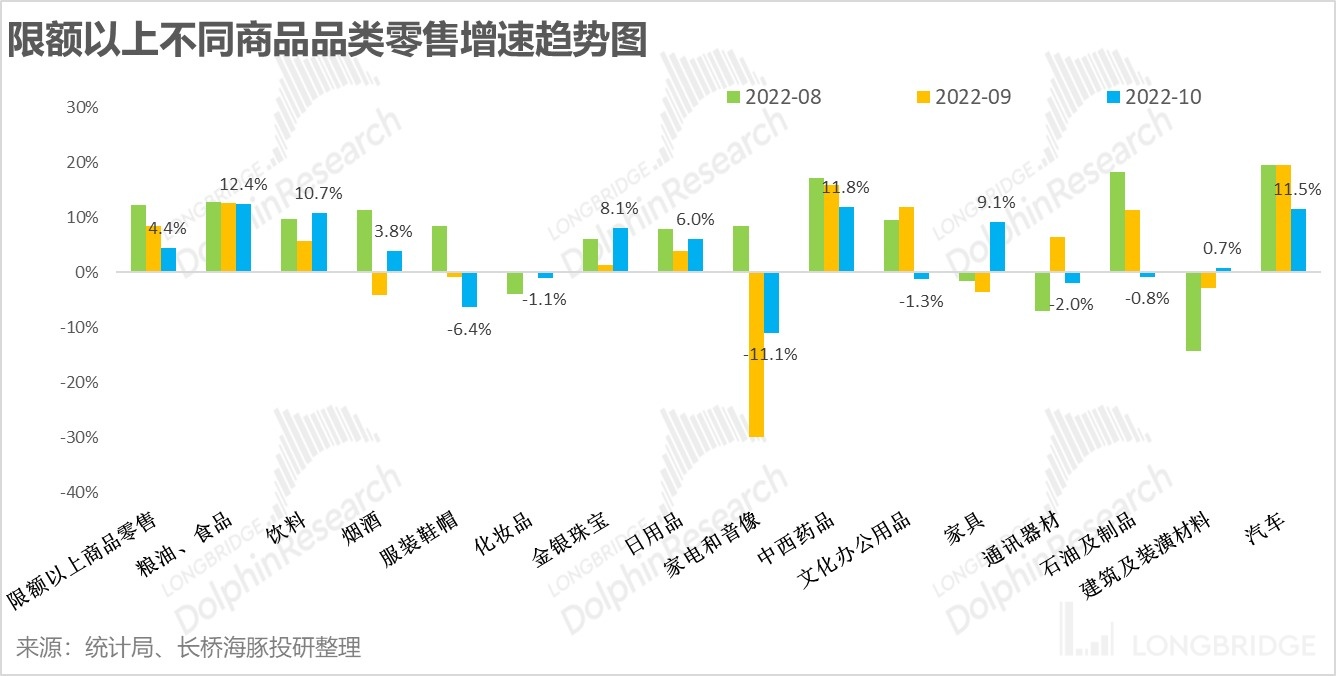

就其他品類而言,可以看到還是糧油食品、飲料、日用哦和中西藥品的零售增速仍保持相對較高的水平。其他煙酒、服飾美妝、家電的消費也依舊錶現疲軟。另外值得注意的是,本月傢俱和建築材料兩項地產交付相關品類增速開始明顯反彈。海豚君猜測在政府多項保交付政策和對房企支持性貸款的幫助下,地產竣工已開始明顯好轉。

<全文完>

本文的風險披露與聲明:海豚投研免責聲明及一般披露

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。