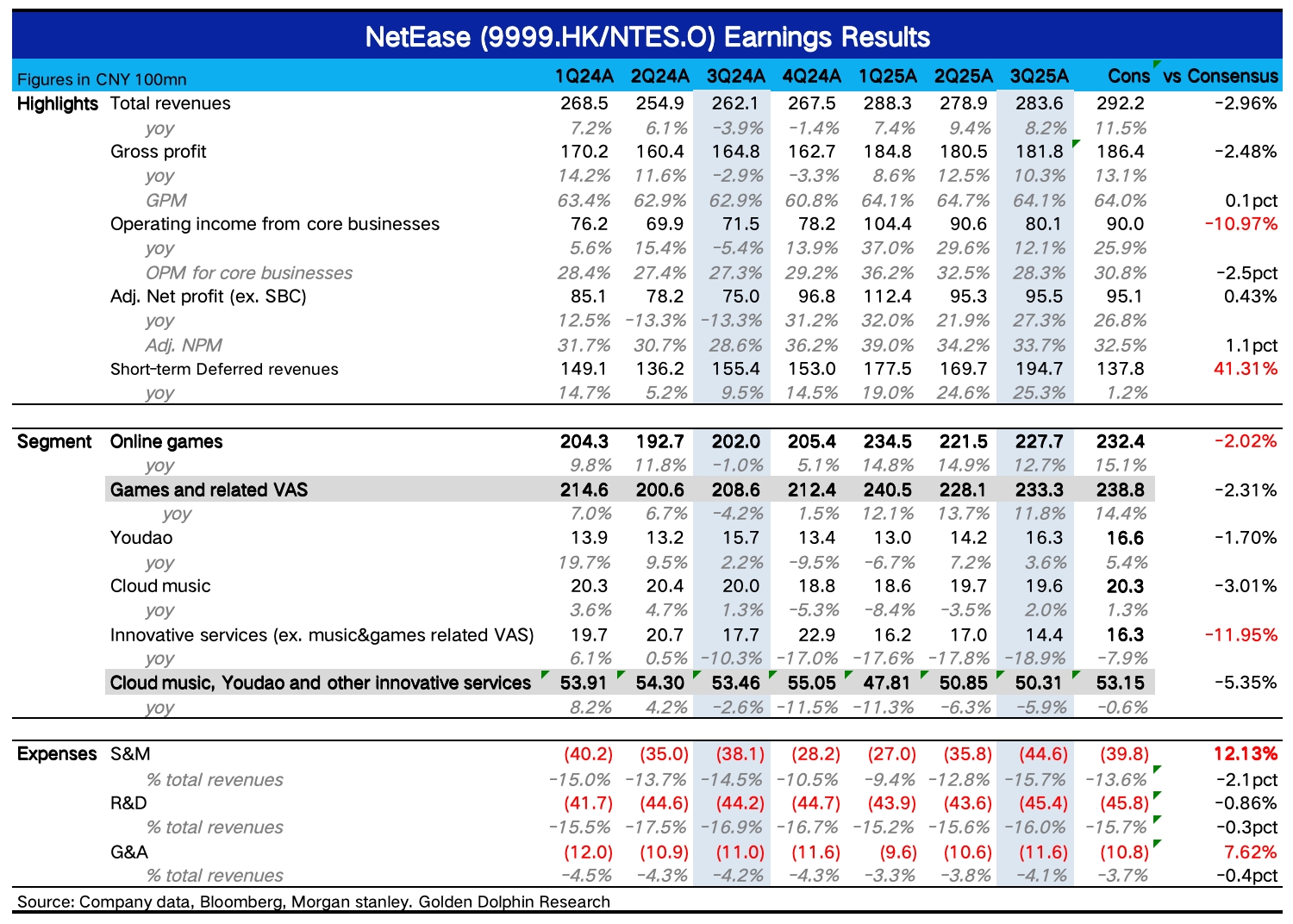

網易 3Q25 火線速讀:三季度業績整體看低於 BBG 一致預期,主要預期差在遊戲收入和銷售費用上。不過,資金可能已經打過一些預防針,月初部分機構提及了目前市場預期過高、業績可能 miss 的風險。

在表現不佳的業績指標中,僅有的亮點是遞延收入,算是有所安撫:在基數走高下,同比增速還比上季度略有加速。

考慮到本季度端遊、海外遊戲是主要增量來源,因此海豚君認為,收入預期差很可能與遊戲的遞延確認週期變化有關。

市場對這次業績可能並不滿意,但由於近期股價一直處於調整中,且長期看遊戲的韌性仍然不弱,因此可能懲罰力度會有所減輕。目前最需要關注的是明年兩款重磅遊戲《遺忘之海》、《無限大》的上線計劃和公司流水目標,建議關注稍後的電話會內容。

1、遊戲增速放緩:三季度遊戲並未如市場預期一樣相比 Q2 加速,預期差可能主要在端游上,儘管從絕對增速上看,增長壓力在手游上。但三季度暑期期間,《蛋仔派對》、《燕雲十六聲》都做了內容更新,帶動國內手遊端流水迴歸正增長。而海外手游上,因為有《命運:羣星》新遊發佈的增量,流水也不差。

因此倒算來看,海豚君猜測市場對端遊流水預期過高。端遊並沒有可靠的第三方數據源跟蹤,因此機構產生較大的預期差也能理解。三季度雖然有暴雪系列遊戲的增量,但端遊競爭也上升了,尤其是騰訊系端遊《三角洲行動》等,不排除有分流影響。

2、遞延顯示也沒那麼差:但值得一提的是,Q3 遞延收入明顯超出市場預期,增速也優於往期的季節間變動,和去年暴雪剛回歸的三季度差不多,因此本季度收入表現可能也與遞延確認週期有關。一般而言,海外遊戲、端遊會比本土手遊的遞延週期稍長一些。三季度的增量主要來自於海外手遊,以及本土端遊收入。

3、其他業務或多或少均不及預期:遊戲之外的業務上,有道教育、雲音樂都略微不及 BBG 預期,但拖累較大的還是嚴選業務。

4、毛利率穩定,費用高增:利潤端,毛利率相對穩定。遊戲與增值毛利率環比略微下滑,同比提升 1pct,主要來自於自研遊戲佔比提升。三季度銷售費用因為配合新遊推廣、老遊戲暑期版營銷而同比大增 17%,與市場預期相差了近 5 個億。

另外管理費用本季度也迴歸了正增長,但考慮到三季度以來網易做的團隊優化整頓,我們預計這一塊費用不會有持續的顯著擴張。最終 Non-GAAP 淨利潤 95 億,由於僅做了 SBC 費用的調整,因此雖然符合預期,但主要是投資收益(同比多 8 億)等項帶來。核心主業的經營利潤 80 億,低於市場預期。$網易-S(09999.HK) $網易(NTES.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。