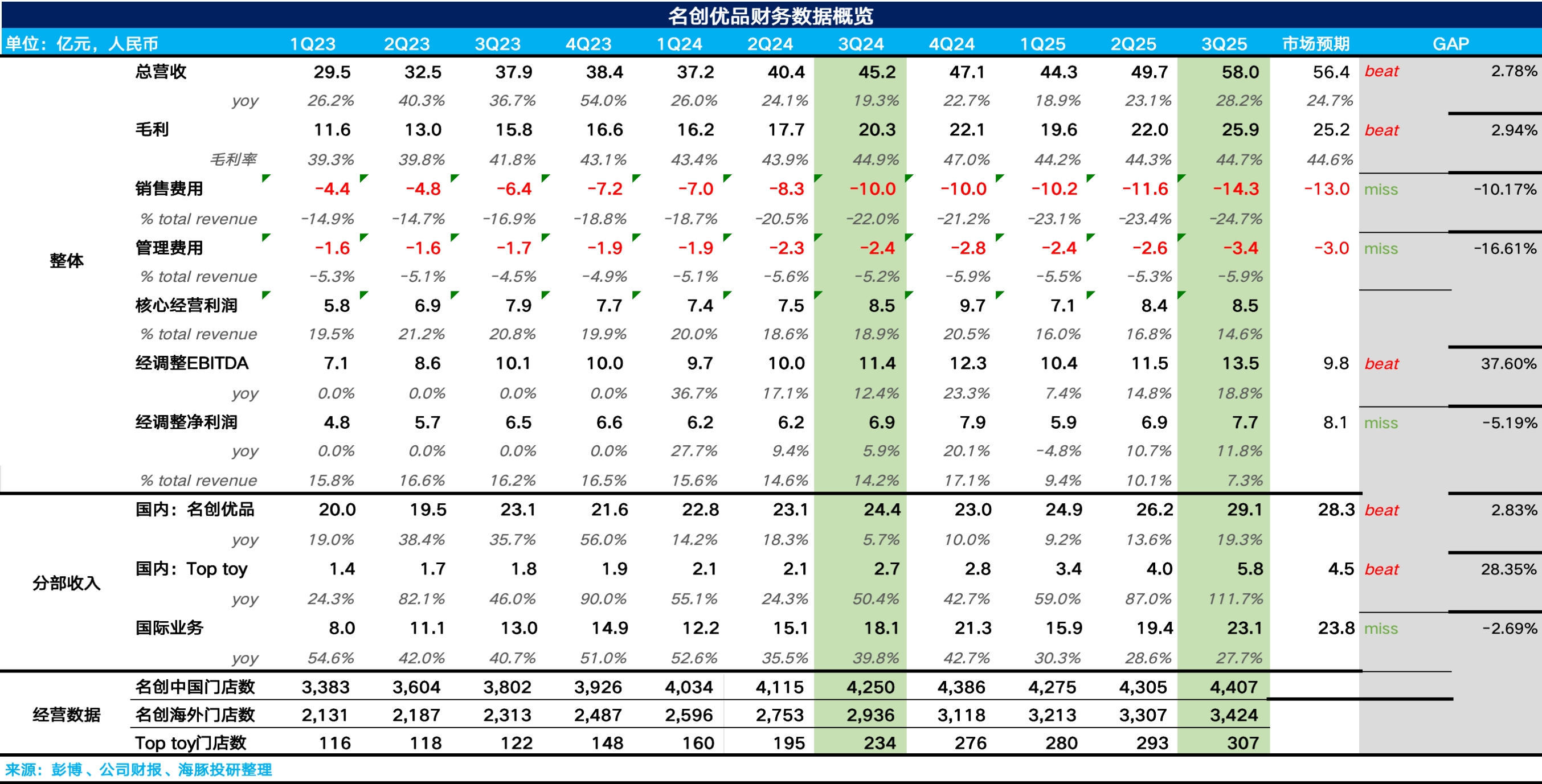

名創優品 3Q25 火線速讀:整體上,名創三季度業績喜憂參半。好的地方在於通過關閉低效小店、聚焦大店,同店營收增幅在二季度轉正後進一步擴大。但同時,令人擔憂的地方在於營銷費用、管理費用率在三季度有所提升影響了利潤端的釋放。

1、營收接近指引上限:國內方面,分品牌來看,受益於同店營收的改善,名創優品主品牌同比增長 19%,趨勢上環比前兩個季度有所提速。TOP TOY 在上個季度 87% 的高速增長下三季度同比增長 112%,表現依然很亮眼,海豚君測算 TOP TOY 的單店平均營收已經達到 192 萬元(同比增長 74%)。

海外在開店速度放緩的情況下整體增速小幅回落至 28%,但好的地方在於通過門店位置的聚焦以及本土化運營,同店增長由負轉正。最終集團層面實現總營收 58 億元,同比增長 28.2%,小幅超出市場預期。

2、門店數量持續回升:從開店數量上看,國內在一季度關停了大量低線城市的低店效門店,二季度門店數量重新恢復正增長的背景下,三季度的開店速度稍有提速,增長的門店還是集中在三線及以下的下沉市場。

海外和二季度一樣,從過去分散式佈局轉向聚焦美國人口密集區域(加州、佛羅里達、紐約等地區)進行集羣式開店,通過優化物流路線強化規模效應。

3、費用投放重新開始加大:盈利能力上,由於三季度公司增加了一些低毛利、高流量、高週轉的日用品&季節性促銷品的比例,毛利率同比稍有下滑,費用投放上,由於當前階段名創仍處於海外(尤其是北美地區)的業務擴張階段,面臨大量的開店、人員招聘、品牌投放等前置性投入,三季度銷售費用&管理費用率均有所提升,最後經調整淨利潤達到 7.7 億元,小幅不及市場預期(8.1 億元)。$名創優品(MNSO.US) $名創優品(09896.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。