蔚來 3Q25 火線速讀:整體來看,蔚來三季度的財報表現還不錯,但四季度收入和銷量指引明顯低於預期。具體來看:

1. 三季度毛利率大幅環比上行,減虧加快:

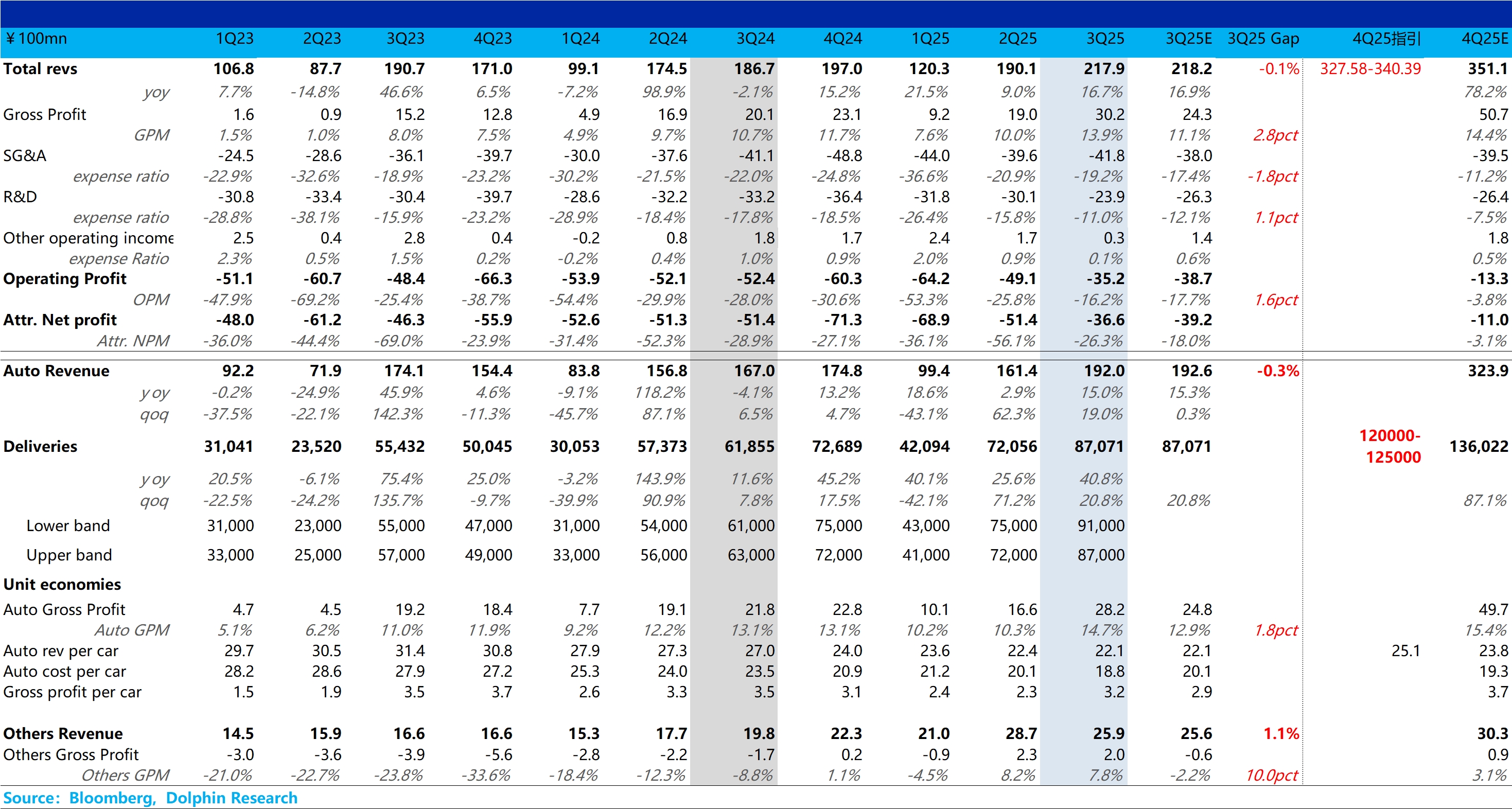

① 三季度收入 217.9 億,基本和市場預期持平,而從最核心的賣車業務來看,本季度賣車單價環比略有下行了 0.3 萬元至 22.1 萬元,主要由於本季度有 “免費升級電池” 帶來的變相降價,以及車型結構中價位相對更低的樂道 L90 佔比的提升,車型結構有所下沉所致。

② 但在毛利率和減虧進度上,蔚來整體的進度還要快於預期:

三季度賣車毛利率 14.7%,環比大幅上行 4.4 個百分點,同時也要高於市場預期的 12.9%,以及蔚來之前指引的三季度賣車毛利率改善至 13%—14%。

在賣車單價還在下滑時,賣車毛利率的提升主要靠單車成本的大幅下降,本季度單車成本環比下行了 1.3 萬元至 18.8 萬元。

海豚君認為單車成本的環比下行一方面由於銷量環比提升帶來的規模效應(環比提升 21 個百分點至 8.7 萬輛),更重要的是蔚來的一系列降本增效取得了顯著進展(蔚來通過自研 NX9031 智駕芯片降低 1 萬元成本,提高平台集成率,精簡供應商,NT3.0 去除 NT2.0 的盲目堆料等等),市場原先擔心由於 L90 的定價很低,導致三季度賣車毛利率釋放也會受到限制,但本季度的賣車毛利率也證明了 L90 仍然保持了不錯的毛利率水平。

最後蔚來的整體毛利率 13.9%,環比上行 3.9 個百分點,也要高於市場預期的 11.1%,一方面由於賣車毛利率超預期,另一方面主要由於本季度其他收入毛利率也表現不錯,其他收入毛利率 7.8%,大幅高於市場預期的-2.2%,主要由於降本增效帶來的零部件,配件銷售和售後服務毛利率的提升。

而在淨利端,本季度蔚來淨利環比減虧 14.8 億至-36.6 億,好於市場預期的-39 億,一方面由於毛利率的環比提升,另一方面由於三費端中研發費用的大幅下行,主要由於對研發團隊的裁員以及前期的基礎研發工作已經完成。

2. 但對於蔚來四季度指引方面,蔚來的銷量指引和收入指引都要低於預期:

① 四季度的銷量指引 12 萬-12.5 萬,低於市場預期的 13.6 萬,同時也低於蔚來上季度給的四季度月平均交付目標 5 萬輛,季度交付目標 15 萬的指引。

而如果按照這個銷量指引,由於 10 月 4 萬輛銷量已公佈,隱含的 11 月/12 月平均月銷 4 萬-4.2 萬輛,再結合蔚來 ES8 這款車型等車週期來到了 22-23 周,交付時間順延至 2026 年,四季度蔚來仍是 “供不應求” 的狀態,而這個銷量指引也直接對應的產能的釋放速度明顯低於預期。

② 四季度收入指引 327-340 億元,同樣也要低於市場預期 351 億元,收入指引低於預期主要還是由於被銷量拖累,而收入指引隱含的單價預期環比上行至 25.1 萬元,主要由於高價的 ES8 四季度的佔比提升。

而在產能釋放速度明顯低於預期下,海豚君仍然擔心蔚來四季度減虧進度是否能如管理層之前指引的 Non-GAAP 經營利潤轉正,以及客户由於等車時間太長的轉單影響,具體要看管理層在電話會中對產能延後原因的説明和四季度指引。$蔚來(NIO.US) $蔚來-SW(09866.HK) $蔚來(NIO.SG)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。