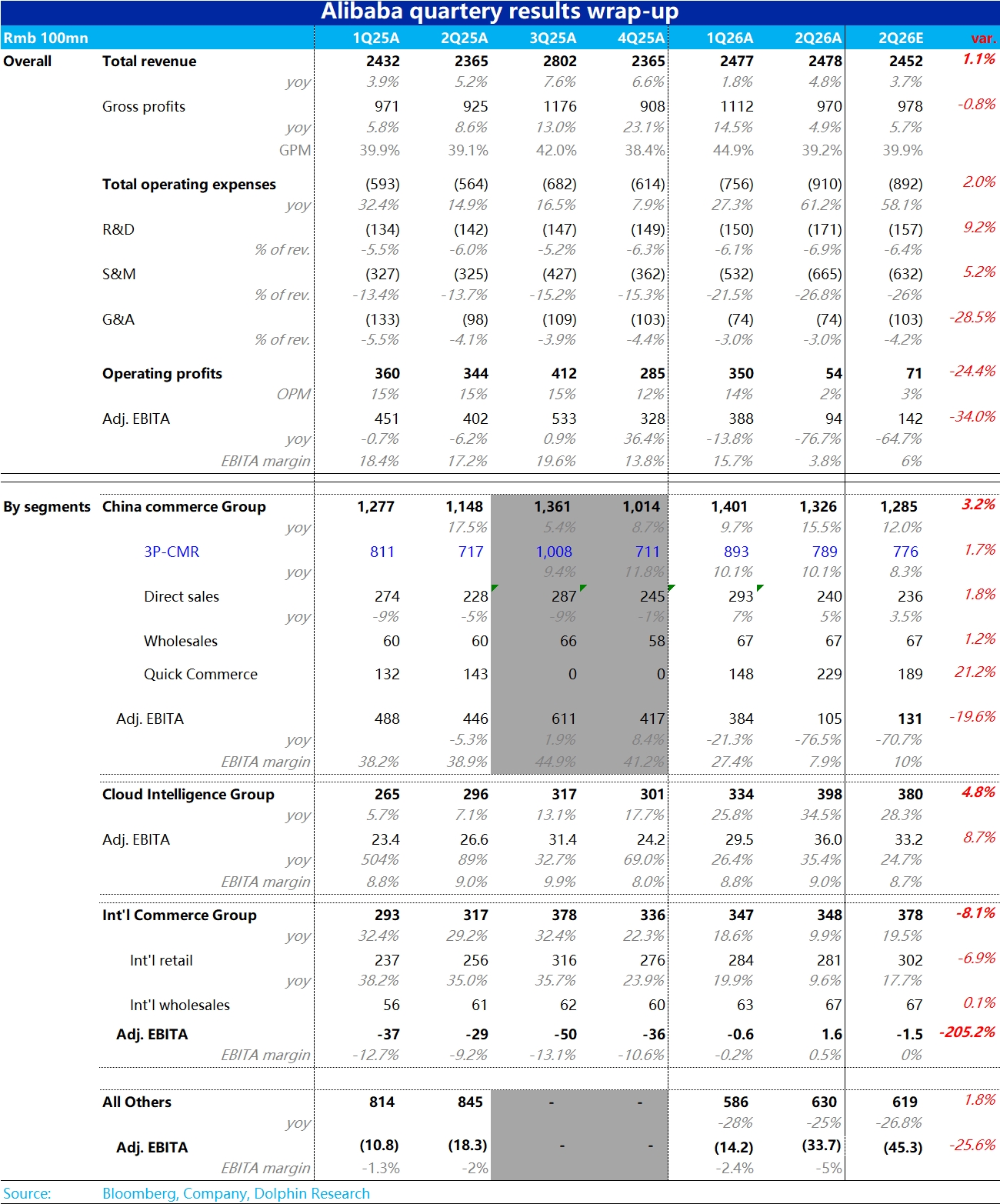

阿里巴巴 F2Q26 火線速讀:本季度市場最關注的兩個問題——外賣導致的虧損和雲業務的增長上,前者按我們的測算大約 390 億上下,處於公司先前指引區間的偏上限,算是預期之內的不好消息。

而云業務收入增速超預期加速到 34.5%,同時利潤率同比持平,比不低的預期更加強勁。本季彭博一致預期未及時更新,參考價值不大,海豚君會結合最新的大行預期來看:

1)核心淘天業務的 CMR 同比增速為 10.1%,和上季增速持平也符合市場預期。考慮到已進入去年 9 月加收 0.6% 商家服務費的基數期,表現仍算不錯,但也沒有驚喜。

2)包括了外賣和酒旅的新淘天(國內電商集團)本季 adj.EBITA 為 105 億,因外賣虧損同比下滑 76.5%。最新的大行預期範圍大約在 75~100 億左右,實際表現屬於預期上限,沒有擔憂的那麼差。

3)另一關鍵指標,阿里雲本季收入同比增長 34.5%,比已上調到 30% 以上的市場預期還要強勁,是本次業績最超預期的點。不過,我們主要剔除集團內部需求後阿里雲的增速是環比提速 3pct,沒有整體看起來那麼強。換言之,本季阿里同樣是內部對雲的需求更強。

4) 國際電商集團,本季收入增長約 10%,繼續大跨步放緩。但對應的本季 adj.EBITA 已提前扭虧轉正到 1.6 億,符合先前轉向精細化運營,以提高利潤有限的趨勢。(外賣和雲投入太多,確實沒有餘力再投入海外業務)。

5)打包的所有其他業務,本季的虧損從去年同期和上季的十多億,明顯擴大到了近 34 億。但大行對此預期的虧損普遍已上調到 50 億,實際還略少些。主要是體現其中高德掃街榜,和 AI 2C 方向的夸克和千問上的投入。$阿里巴巴(BABA.US) $阿里巴巴-W(09988.HK) $阿里巴巴-WR(89988.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。