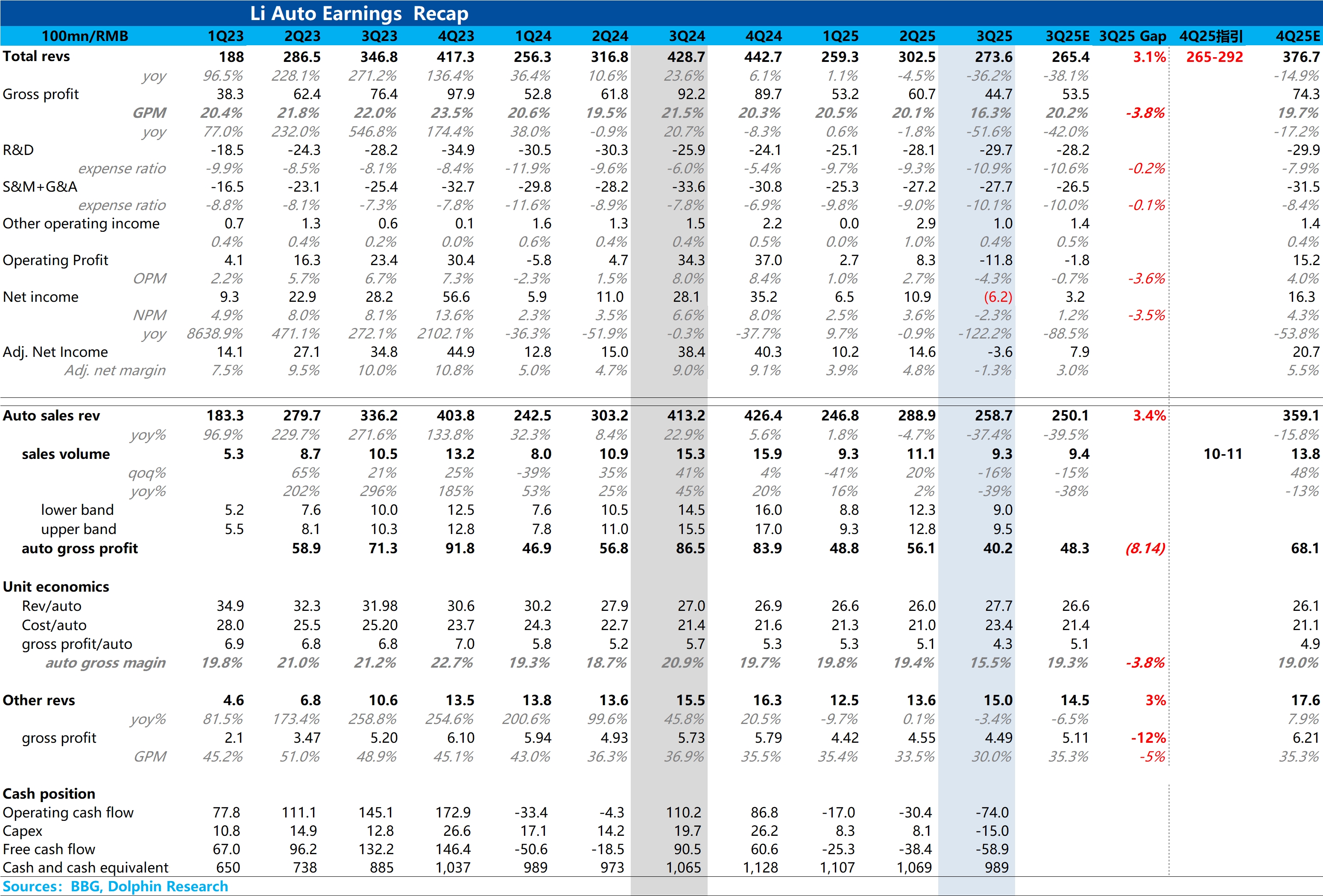

理想 3Q25 火線速讀:海豚君第一眼看到理想的財報,只能用 “慘不忍睹” 來形容,毛利率大幅下跌,以及淨利潤反而從盈利轉為虧損。

但仔細審查之後,發現導致理想這季度財報 “慘不忍睹” 的罪魁禍首是 Mega 召回事件帶來的對成本端計提了接近 11.1 億元的負面影響。

而加上這個一次性事件帶來的影響後,理想三季度的 “真實” 毛利為 55.8 億元,整體毛利率則為 20.4%,整體收入和毛利率端都是略超市場預期的狀態,所以三季度財報如果去除 Mega 影響後,整體業績表現還算小超市場預期的狀態。

具體來看:

三季度賣車收入 258.7 億元,超出預期的 250 億元,主要由於三季度從高價的 i8+Mega 兩款純電車型把單價拉到了 27.7 萬元,超出市場預期的 26.6 萬元。

去除 Mega 召回對成本端的負面影響後,本季度賣車毛利率 19.8%,環比上季度 19.4% 上升了約 0.4 個百分點,表現也還可以,主要仍然是賣車單價上行所帶來的,對沖銷量環比下滑的單車攤折成本上行的負面影響。

最後在 “真實” 毛利率環比上行的帶動下,雖然研發費用的投入仍然在加大,但去除 Mega 召回影響後的 “真實” 淨利潤為 4.9 億元,略超市場預期的 3.2 億元。

但海豚君需要提醒的是,相比三季度業績本身,市場會更關心的是四季度的指引,而四季度指引方面理想並不及預期。

而從指引來看,四季度的銷量指引僅 10 萬-11 萬輛,由於 10 月 3.2 萬輛銷量已知,隱含的 11 月/12 月平均月銷僅 3.4-3.9 萬輛,大幅低於市場預期的 13.8 萬輛,而這一方面説明 i6 這款爆款車型的爬坡速度不及預期,但更重要隱含的是 L 系列增程車型的銷量相比三季度還要再大幅環比下滑,尤其在理想還在對 L 系列加大折扣力度的情況下,L 系列 “內憂外患” 比想象中的更為嚴重。

在 i6 低價上市,L 系列加大折扣但仍然銷量還在環比大幅下滑,理想四季度的賣車毛利率預計仍然要承受很大的壓力,具體需要看管理層如何指引。$理想汽車(LI.US) $理想汽車-W(02015.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。