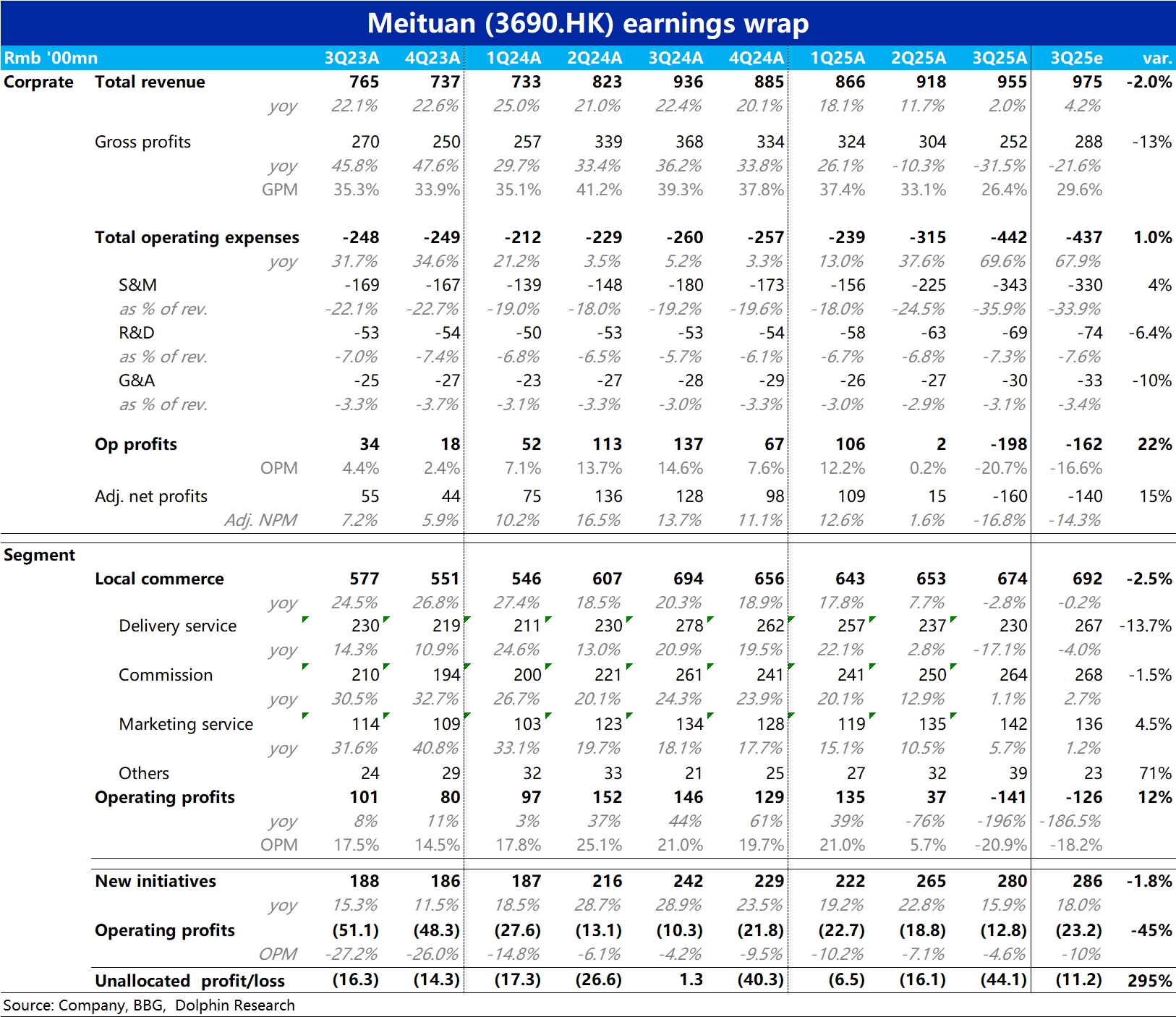

美團 3Q25 火線速讀:外賣大戰中最受傷的美團,3Q 業務預料中的相當難看。本季度集團經營鉅虧 198 億(vs.去年賺 137 億),比彭博一致預期的虧損 162 億更多(更新並不及時),相比最新賣方報告中的預期則大體相同。具體來看:

1)核心本地商業板塊本季收入負增長近 3%,主要因大量運費補貼(記為收入減項)導致配送收入同比負增長了 17%。若假設單筆配送收入持平,則隱含光運費減免就花費了超 90 億。

2)此外核心本地板塊的廣告收入增速同樣大幅放緩到僅 5.7%。邏輯上外賣大戰對廣告收入的影響應當有限,這或許暗示着美團到店業務這個季度也遇到了一定競爭壓力,公司主動減免了相關收費。

3) 核心本地板塊,本季經營虧損 141 億,相比去年淨減少了近 290 億,按我們的測算即時零售虧損約 200 億(目前看起來到店業務的利潤可能也沒有多少增長),對比阿里聲稱本季閃購虧損的 360 億。

4)至於新業務板塊,本季收入同比增長 16%,相比上季反降速了近 7pct,同時虧損額反而環比上季有不小下滑到-12.8 億。在美團海外業務投入增加的情況下,應當主要是國內優選業務的大幅收縮,幫助新業務虧損不增反降。

5)但比較異常的是本季未分配虧損比上季異常擴大了約 28 億。其中約 11 億能由投資收益或減值的變化等分經營性因素解釋。對剩下部分,公司解釋是因 AI 和其他項目投入的影響。不得不有些懷疑新業務好於預期的虧損,有沒有被騰挪的嫌疑。$美團-W(03690.HK) $美團(ADR)(MPNGY.US) $美團-WR(83690.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。