美團:還是利潤爆棚,為何信仰 “變質”?

$美團-W(03690.HK) 11 月 25 日港股盤後發佈 2022 年第三季度財報,先快速過大數:

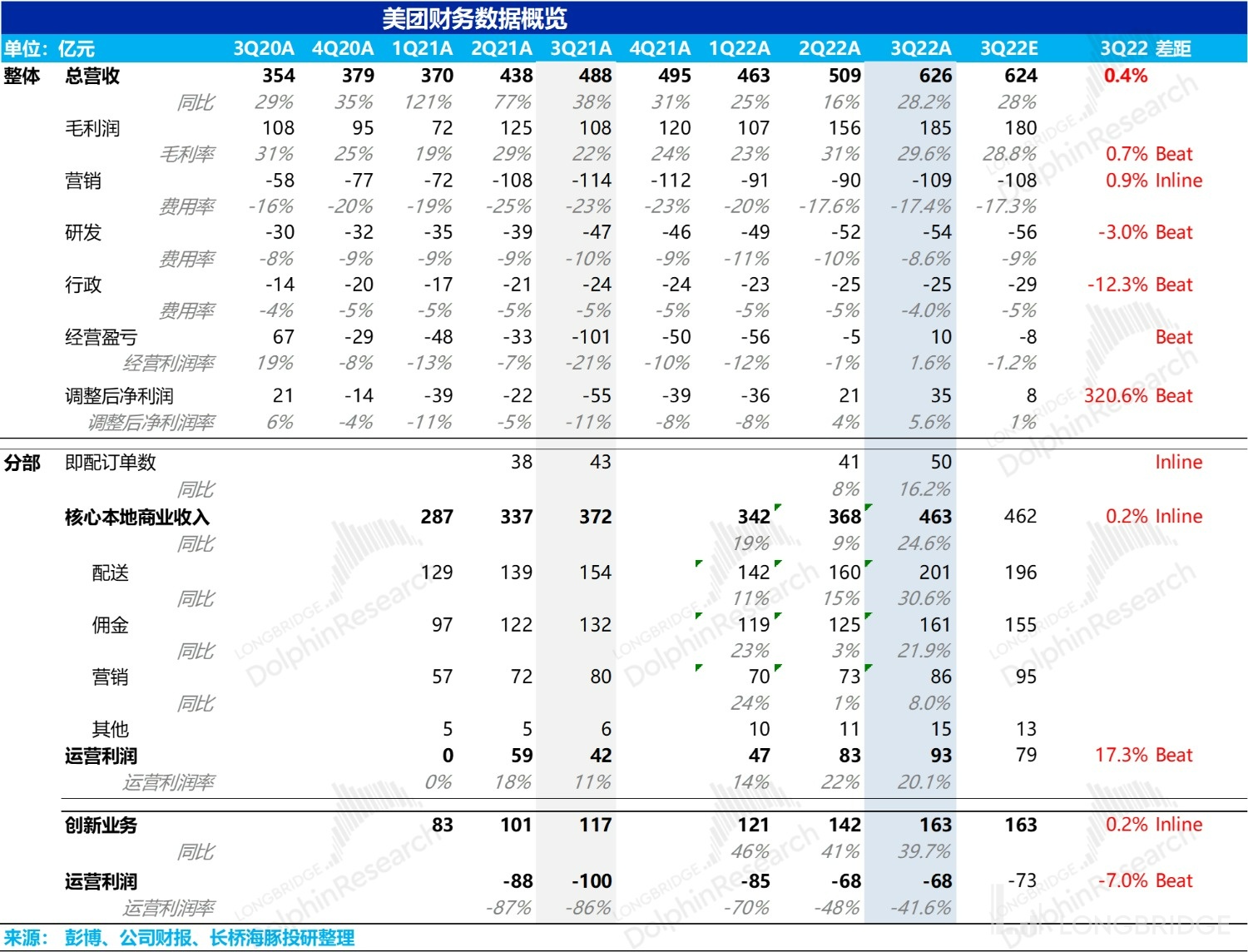

整體收入 626 億,同比增長 28%,比預期多兩億;調整後淨利潤 35 億,市場預期 8 億的四倍還多。

1、成長股美團:就收入利潤兩端整體而而言,除了利潤上與大家一樣幅度的超預期,它本身的收入增長確實表現不錯,尤其是它即使踢掉新業務,核心本地商業自身接近 25% 的增長,成長沒躺平。

2、骨子是披着電商外衣的物流內核?在即配單量增長 16%,作為單一最大收入項的即配物流服務增長了 30%+,這次印證未來外賣業務利潤釋放的關鍵是收入端減少用户補貼,尤其是對用户在物流上的補貼減少,把交易的變現率拉上來。

而且,即配物流的單均毛利上升,除了用户補貼減少帶來的單均收入上升,還有騎手成本端即使加入騎手社保、騎手補貼之後,單均騎手成本的下降。

3、商流勉強算 “穩”:剔即配收入,核心本地商業本身的商流收入(商流交易佣金 + 廣告)達到了 247 億,同比增長 17%,低於上海疫情前的 23%,商流增長恢復速度明顯不如即配物流服務。

4. 警惕美團壁壘被 “撕”:商流分開來看,流量分發性質的廣告收入恢復明顯比較差,同比增長僅僅 8%,當然這裏可能有疫情的影響,但要特別注意競爭的風險,尤其抖音本地生活分發能力快速崛起,團購交易量快速拉昇的情況下,交易額一旦成規模,用户習慣逐步形成,抖音作為時長黑洞型選手,美團很難抵抗。

5. 社區團購預期內減虧:現在的新業務收入(剔除掉了閃購和類 OTA 的民宿/交通票務)持續在 40% 的位置上高增,但虧損已經大幅收窄,這個季度是 68 億,同樣明顯低於市場預期的 73 億虧損。

海豚君整體觀點:

從這個季度開始,中國互聯網們已全部啓動了整齊劃一的 “收入卧倒、利潤捲起” 的價值股模式。但對於用户不增、收入撂倒,只有利潤的答卷,市場並不太買賬。

而$美團-W(03690.HK) 就這次答卷而言還是一個質地明晰的成長股表現:有收入增長——剔除新業務後,核心本地商業仍有 25% 的增長;更有利潤釋放——剔新業務減虧之後,核心本地商業利潤同比增長 121%。而且本次利潤的超預期,也更多是來自於核心業務在規模效應之下的利潤改善。

但從現在開始的這個階段內,市場對美團的信仰已經要開始有一些 “警惕” 了:本次商流業務中,交易性佣金收入強 vs 流量分發的廣告收入弱,雖然可能有疫情的干擾,但也要警惕抖音的強勢進攻,可能已經撕破了美團在本地生活信息分發領域的防線。

海豚君注意到,抖音本地生活團購(直播 + 短視頻)交易額增長來勢洶洶,根據調研明年就很有可能超千億,一旦規模起量用户習慣形成,面對這樣一個時長黑洞型選手,在本地生活這個流量分發生意上,美團很難有有效的防守手段。

海豚君注意到,由於這個問題本次市場特別關注,公司特地做了公開回應:“美團的到店業務和其他平台相比,為用户和商家提供了差異化的價值。”

這句話傳達的意願非常美好,但是從競爭的角度,似乎美團已是承認了對手的差異化存在。當然這個階段還是共同把蛋糕做大的時期,但流量生意一旦進入存量,相互搶食是必然結局。畢竟上一波阿里再面對競爭對手的崛起的時候,也表達了類似 “差異化” 競爭這種有 “格局” 態度。

另外,短期而言,騰訊給自己的股東派發美團後,股票進入更加分散的散户手上,同時騰訊的大股東 Prosus 也表達了收到美團股票後會放到 “待售” 籃子裏。

因此,雖然整體上美團三季度財報並無明顯瑕疵,但在這個節點上考慮到美團最新一波邊界擴張不算成功,反而自身地盤保護盾有被攻撕破的風險,再加上短期美團股票被騰訊派發後的拋售風險。

這些因素綜合在預期,可能市場會更加看重美團對於接下來的業績指引,以及競爭判斷,海豚君這裏提醒大家,美團可能已經不是一個下跌當中可以無腦加倉的黃金質地信仰票。

而這些新的風險點,在海豚君看來,恐怕也是這波市場反彈之後,美團會以更快的速度回落的一個核心原因——市場對美團的信仰在動搖。

海豚君隨後會通過長橋 App 與海豚的用户羣分享電話會紀要,感興趣的用户歡迎添加微信號 “dolphinR123” 加入海豚君羣,第一時間獲取電話會紀要。

以下是詳細內容:

美團從上季度開始財報披露口徑大換臉,海豚君先給大家重新回顧一下美團最新的業務分類,其中紅色是從原來的創新業務併入到核心本地商業的。

具體美團頻繁調整財報的思路,可參考海豚君上季分析《美團霸氣交卷?即配才是真靈魂》。

二、即配:單量稍稍低,但不算差

這個季度涵蓋了閃購和餐飲外賣的即配單量是 50.3 億單,相當於日均 5500 萬單,同比增長了 16.2%。

雖然看似低於美團之前指引的 53 億 +,但考慮到 8 月下半月到 9 月整個期間,各地雖無上海級別的疫情,但小規模疫情此起彼伏,頻頻封控之下,指引其實已經過時。

這裏海豚君按閃購業務同比 45% 的增速(之前一個季度是 40%)來推算,餐飲外賣訂單大約是 45-46 億單之間,對應同比增長 14%,稍低一季度的 16% 的增長,但疫情反覆之下,這種增長已經還算可以,對應市場預期應該是在中性偏低狀態。

三、天氣暴熱?配送服務單位經濟竟然還進一步改善了

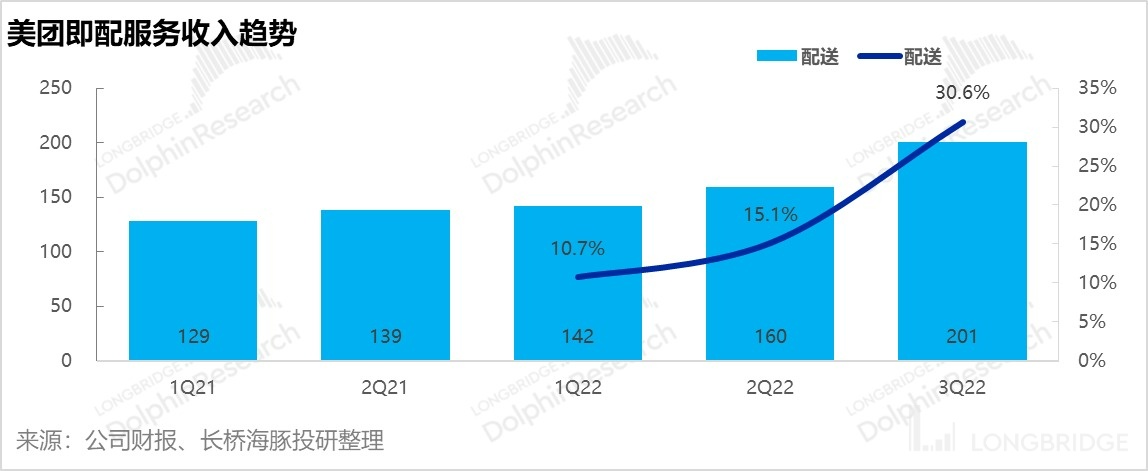

即配物流服務對應的是美團自己提供配送服務的即配單量,所謂的 1P 單量。三季度美團即配服務收入有 201 億元,同比大漲 31%。

在整體配送單量增速稍超 16% 的情況下,即使考慮到自營配送的單量增長比整體的 16% 更快,即配收入能走到 31% 的同比增長,美團自配訂單的單均配送收入是在快速飆升的。

由於美團同時會向用户和商家收取配送服務費,很明顯,美團減少了對用户和商家的物流配送補貼,單均物流收入的增長也在推動即配服務大幅快速增長。

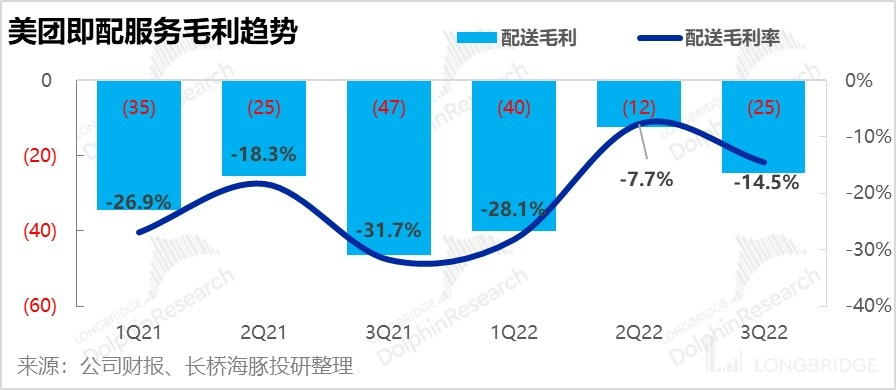

那麼在收入大幅增長的情況下,美團的即配毛利有沒有因為今年夏季爆長高温天氣的額外騎手補貼以及騎手社保成本拖累,出現規模不經濟呢?基本沒看到。

三季度,美團即配服務毛利潤是-25 億,毛虧率 14.5%(PS 同行參照達達物流毛利已轉正),雖然不及二季度極端疫情封控下的-7.7%,但相比去年同期的-32%,已經是大幅大步流星的改善狀態。

但毛利率的改善到底是因為成本改善所致,還是因為單均配送收入更高了?由於沒有精準的自營配送訂單,海豚君這裏只做大致推理:

a. 即配的成本絕大部分是騎手成本,其中特別要注意的是,在美團自營配送服務下,對騎手的補貼會算到銷售成本當中。

b. 本季度即配成本同比增長 13%,整體配送單量(1P+3P)增速稍超 16%;而 1P 單量佔比一直是緩慢提升,也就是説 1P 單量很有可能是小幅超 16%,大概率是超過了同期即配成本增速 13%。

c. 16% 以上的 1P 配送訂單增速 vs 13% 的 1P 配送成本增長,意味着就自營類配送單量而言,騎手們每單拿到總報酬(現金 + 美團補貼 + 社保等)同比很可能沒有增長,甚至有可能是下滑的。

d. 這樣,單均收入 、單均配送成本兩頭擠,單均毛利率相比去年同期大幅改善。在今年夏天這種極端熱的天氣之下,美團即配物流都能做到這樣的規模經濟,完全可以預測,徹底走出疫情之後,美團即配毛 “虧” 轉毛 “利” 基本沒有懸念。

這裏隱含的意思是:美團作為一個物流強管控型電商公司,物流在幫助自己建立商流競爭壁壘的同時,物流長期是有盈利的希望的,物流和商流的價值可以分別估算。

e. 然後再説回騎手單均報酬下降這個爭議性問題:這次即配單位經濟的改善,很容易給人一種美團給騎手的待遇更差的直觀感受,但也有可能是騎手配送效率上升(比如無接觸配送),一個騎手能配送的單量更多了;或者是當前經濟不景氣,騎手供應充沛,騎手成本下來。

到這裏,估計有人也能理解美團為何不公佈外賣 GMV 了,這種過程必然會體現出來外賣變現率的上升而招致非議。

三、收入還行?小心本地生活服務被刺破一道口

包括即配物流在內,整體核心本地商業的收入是 463 億元,同比增長 25%,基本與市場預期一致。但結構上由於到店、到家一鍋亂燉,只能通過收入的分類來大致推斷到家和到店的情況。

在這 463 億總收入中,除了絕對值上佔最大頭的配送收入,美團同樣有類似天貓技術服務費性質的佣金收入和廣告收入;對應的業務有用户通過下單購買到的核心本地商業產品——外賣、閃購、到店、到綜券/通過美團支付的到店消費,以及 OTA 服務等等。

(PS:最新的口徑當中,由於把原本新業務中的閃購和交通/民宿都放了進來(大約 20-30 億),而兩種業務都以佣金為主。)

a. 這個季度佣金收入是 161 億,同比增長 22%,增速非常高,高於單純即配部分的 16% 的單量增速,海豚君推測很可能的情況:即配部分用户補貼少了,商流變現率進一步提高,導致即配佣金收入高於單量增速;但這樣的增速似乎意味着 “交易類” 到店業務似乎也沒有那麼差。

b.但本季度信息分發類明顯拖後腿,作為毛利最高的廣告收入(外賣 + 到店到綜廣告為主)收入只有 86 億,同比僅增 8%,只是比上季度的 1% 稍微好了一點,明顯低於一季度的 24%。

c. 而佣金廣告加總的增速是 17%,明顯低於一季度的 24%。

d. 綜合起來能看到,除了配送服務收入外,美團 “交易” 功能類收入明顯強於 “信息分發” 類收入。如果是到店看似交易佣金實則信息分發的話,這兩個加在一起的收入同比 17%,沒有恢復到一季度的 23%,明顯沒有即配收入表現強勁。

很多人會覺得信息分發弱很大一部分原因是因為疫情導致線下停業問題,海豚君為何在這一揪着不放?因為從今年下半年開始,美團的本地生活似乎有抖音 “穿透” 銅牆鐵壁的嫌疑,需要密切關注美團本地生活的增長趨勢。

根據調研數據,抖音本地生活(到餐、酒旅、到綜等等)在開城還未走完的情況下,今年以來 GMV 環比快速增長,10 月可能就在 110 億上下,而且明年 GTV 大概能過千億。

交易額最怕上規模,一旦規模起量,則意味着用户習慣有可能逐漸形成,一旦形成美團本地生活的信息分發銅牆鐵壁很可能會流量黑洞型抖音撕開一道口子,搶食商家們的本地生活廣告預算。而恰恰也就是在這種節骨眼上,美團把自己本地生活業務的單獨披露給隱去了,不知道是否有 “先見之明”。

因此接下來的幾個季度,需要持續結合即配單量、銷售費用率來觀察美團交易型商流收入和信息分發型商流收入的增長趨勢,來看美團如何應對抖音對自己 “核心腹地” 的挑釁。

四、社區團購收縮,減虧進行時

三季度新業務是 163 億,同比增長 40%,相比上季度增速 41%,基本沒有放緩,這部分在主要關注社區團購的減虧。

1)按佣金計收入的應該主要就是社區團購。這個季度新業務佣金收入只有 4 億,同比下滑了 2%,社區團購之前關城收縮,下滑也是正常,而且從這個佣金來算,這次新業務投入不太有效果。

2)收入貢獻主力——其他收入(以淨銷售計收入的買菜業務)同比增了 159 億,同比增長 41%,這樣的增速很可能意味着叮咚買菜在競爭上雖然熬走了每日優鮮,但是還有美團買菜這種長跑型的競爭對手。

3)在關鍵減虧問題上,新業務這個季度虧損同樣是 68 億,與上季度一致,但收入比上季度是多了 20 億的,效率提升,減虧效果比市場預期的 78 億好。

另外,由於獲客型業務社區團購已經收縮,這個季度美團的新增年度交易買家持續停滯狀態,這個季度小幅增加了 240 萬,用户是是 6.87 億。

五、整體:收入有骨氣,利潤超預期

海豚君接下來就重點看一下整體的業務表現:

1)三季度整體收入是 626 億,同比增長了 28%,小超市場預期的 624 億,考慮到以往超預期是常態,這次的收入沒有特別的意外。

美團這樣的增長,即使不算充數性質的新業務,它的兩個成熟業務也有 25% 的增長,在互聯網同行中,依然是 “傲視羣雄” 的存在,妥妥的成長股。

貢獻成長的其實可以看到,不考慮新業務,主要是即配物流業務,作為收入的單一最大項目,它高增長和減虧速度都非常誇張,某種程度上可以説美團是披着 “電商” 外衣的 “配送公司”。

2). 本季度毛利潤 185 億元,毛利率 29.6%,再次大幅度跑超市場預期 28.8%。由於美團在成本部分主要就是騎手成本,而騎手成本的縮減已經通過即配業務的毛利的大幅改善體現出來,而佣金業務的高增則反映即配商流收入部分,用户補貼應已大幅減少,而這種減少補貼會直接轉化為利潤。

3). 銷售費用收縮效果不太明顯

這個季度,美團在銷售費用上不算特別出色,三季度銷售費用 109 億,市場預期 108 億,比市場估測還多一點點;銷售費用率 17.4%,比二季度的 17.6% 僅微幅改善,並不是特別明顯。

這部分主要是由於社區團購收縮明顯,而去年三季度社區團購投入之下,營銷費用還是 95% 的高增當中,但今年三季度銷售費用同比僅降了 4%,收縮效果並不明顯,由於美團現在已經不披露消費激勵、推廣開支和人員開支的細分項,原因看不清楚。

節省效果最明顯的是行政費用,費用絕對值依然是 25 億,但是費用率在規模效應下已經明顯下滑到了 4%。

而研發費用,由於各家互聯網公司都比較重視,美團依然絕對值上依然是在增加的,這個季度 52 個億,費用率 8.6%,比市場預期稍微少了一點點。

4)驚豔的利潤

整體上,由於收入上即時配送高速增長加上單量增加之後的規模效果,美團經營利潤直接從去年的 100+ 的爆虧轉為了 10 億的正利潤,而市場還是 8 億的虧損。

尤其是分項來看,這 10 億經營利潤當中,核心本地商業的利潤已有 93 億,經營利潤率 20%,相比疫情之下騎手配送緊張導致的 22% 高利潤率僅下滑了兩個百分點,相比去年同期季節性上是下滑了 7 個百分點,核心商業的經營利潤遠超市場預期。

另外由於股價下跌,股權激勵減少,剔除股權激勵等項目的調整後淨利潤更是達到了 35 億,遠遠超出市場預期的 8 億淨利潤。

<此處結束>

財報季:

2022 年 8 月 26 日《美團霸氣交卷?即配才是真靈魂》

2022 年 8 月 26 日《美團:即時零售利潤超標是疫情刺激,三四季度會下去》

2022 年 6 月 2 日《到店負了、酒店最慘、閃購爆發、消費券有效》

2022 年 6 月 2 日《美團不掉鏈子就夠了,火速回血更重要》

2022 年 3 月 25 日《萬物到家:閃購是美團新的星辰大海?(電話會紀要)》

2022 年 3 月 25 日《美團 2021 Q4 業績電話會》

2021 年 11 月 26 日電話會《美團電話會紀要:志在零售汪洋,但要補的功夫還很多》

2021 年 11 月 26 日財報點評《美團單季爆虧過百億,是 “有魄力” 還是 “不靠譜”?》

2021 年 11 月 26 日《美團-w(3690.HK)2021 年第三季度業績電話會》

2021 年 8 月 30 日財報點評《估值大縮水要被拋棄了?美團的回答卻很 “長情”》

2021 年 8 月 30 日電話會《看上了,王興滿眼都是零售的 “星辰大海”(美團電話會)》

2021 年 8 月 30 日《美團-w(3690.HK)2021 年第二季度業績電話會》

2021 年 5 月 31 日財報點評《美團:優秀的外賣 vs 爆虧的團購,堅守還是跑路?》

2021 年 3 月 29 日電話會《王興 “它是美團十年內最好的機會!”》

2021 年 5 月 28 日《美團-w(3690.HK)2021 年第一季度業績電話會》

2021 年 3 月 26 日財報點評《“爆虧款” 美團又回來了,這次市場能接受嗎?》

深度:

2022 年 9 月 22 日《阿里、美團、京東、拼多多都認命了?還得博大運》

2022 年 4 月 22 日《美團、京東,憑什麼存量廝殺下反而出色?》

2022 年 4 月 13 日《往週期 “衰變”,阿里騰訊們還剩多少價值?》

2021 年 10 月 25 日《美團優選:美團的下一個 “傲人曲線”?》

2021 年 10 月 22 日《繳罰款、上社保,美團還剩幾分信仰?》

2021 年 9 月 22 日《殺瘋了的阿里、美團和拼多多,電商流量混戰後有真壁壘嗎?》

熱點:

2022 年 5 月 16 日《疫情不退、消費躺平》

2021 年 12 月 15 日《是時候把餐飲大盤增速納入美團餐飲外賣成長觀察指標了》

2021 年 8 月 6 日《關鍵價位來了,海豚君淺聊下對美團的看法》

2021 年 5 月 10 日《美團:假如騎手外包變正式,對估值影響幾何?》

2021 年 10 月 8 日《美團的罰款算是挺輕的》

2021 年 4 月 19 日《美團配售、騰訊公益背後:巨頭會被殺邏輯嗎?》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。