去肥增瘦,貝殼為了擠利潤也拼了

北京時間 11 月 30 日晚美股盤前,貝殼找房(KE.US)公佈了 2022 年三季度財報,總的來看,同樣是營收增長將將達標,利潤釋放大超預期的 “套路” ,詳細要點如下:

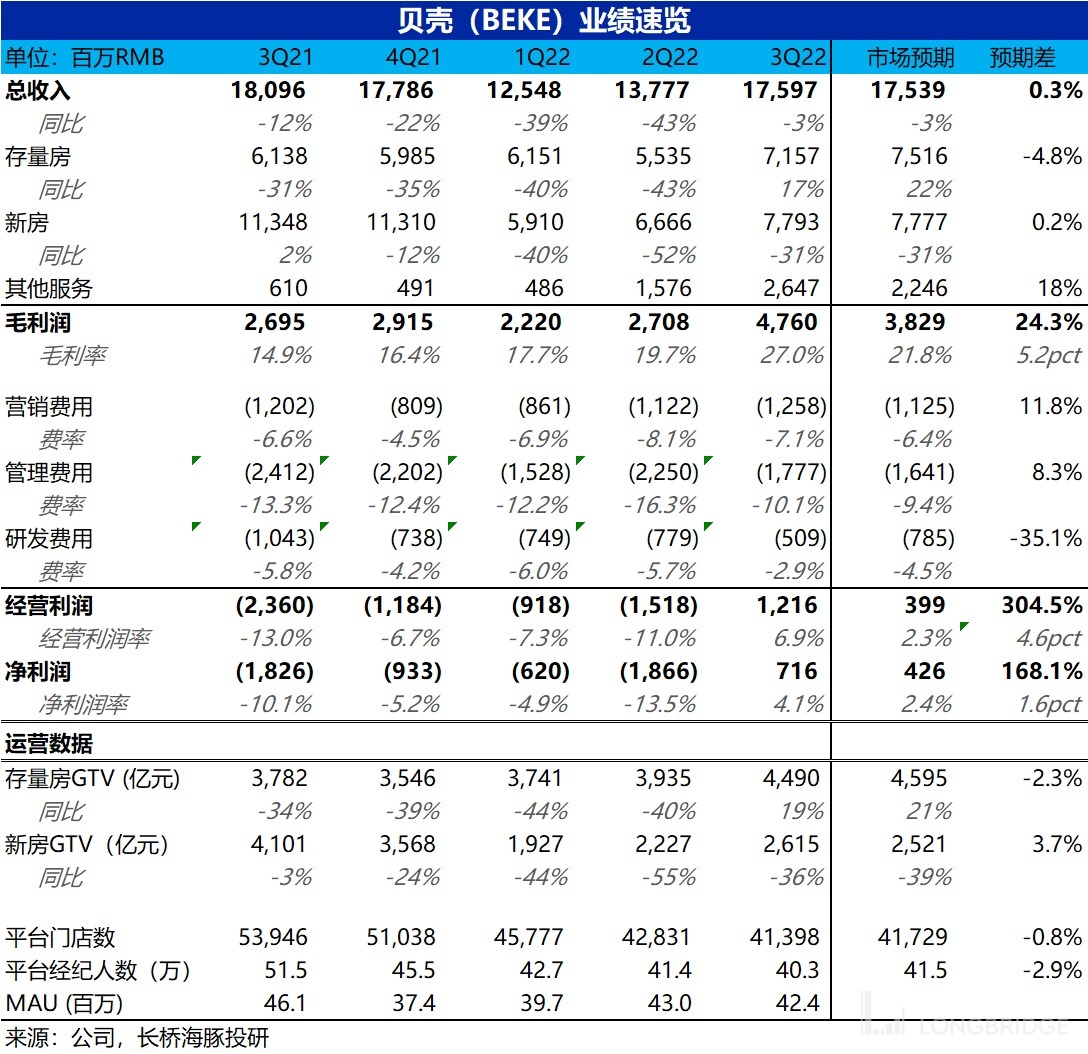

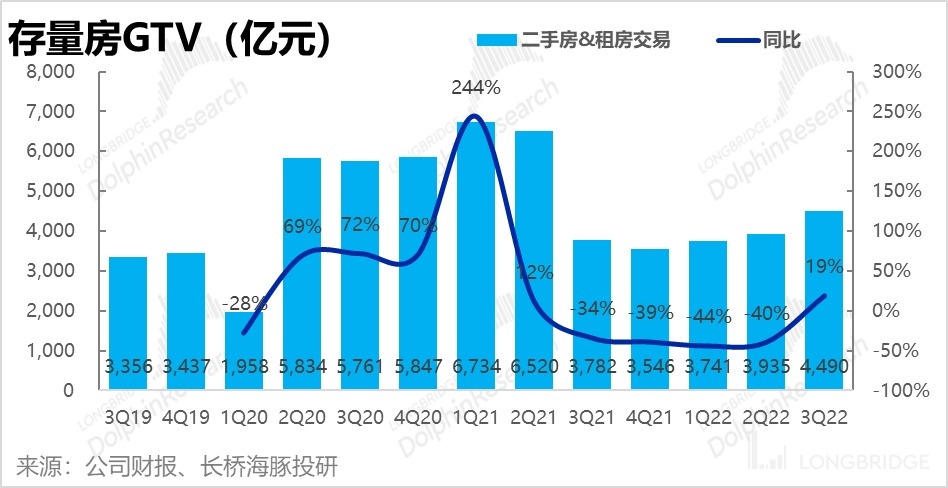

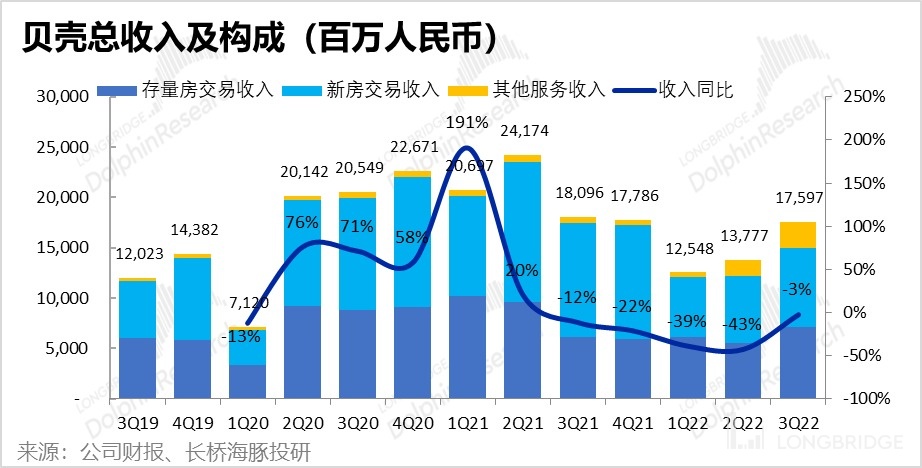

1. 本季貝殼實現總營收 176 億元,同比下降約 3%,與市場預期完全一致,將將達標,分板塊來看:存量房業務實現 GTV 共 4,490 億元,同環比分別回升了 19% 和 14%。

雖然成交規模開始回升,但復甦程度實際略低於公司指引20% 的同比增長和市場的預期,也不及海豚君跟蹤的重點城市成交面積環比回升 17% 的表現。但好在二手房交易熱度明顯回暖後,公司無需再提供大額佣金折扣。綜合佣金率(包括平台型業務),也從上季明顯偏低的 1.4% 反彈到接近常態的 1.6%。因此存量房營收實際增長了 17%,但較預期還是低了約 5%。

新房業務延續了先前收緊合作對象,成交規模萎縮高於行業的趨勢。本季實現新房成交額 2615 億元,同比萎縮了 36%,高於百強房企同期銷售金額下降 33% 的幅度。同時本季度末公司的應收賬款為 48.9 以元,相比上季度的 56.9 億繼續減少,壞賬風險明顯也在下降。不過好在市場新房成交規模已基本企穩(雖然是在谷底),貝殼本季的新房佣金率同樣止跌,最終新房業務本季收入 77.9 億元,同比減少了 31%,與市場預期一致。

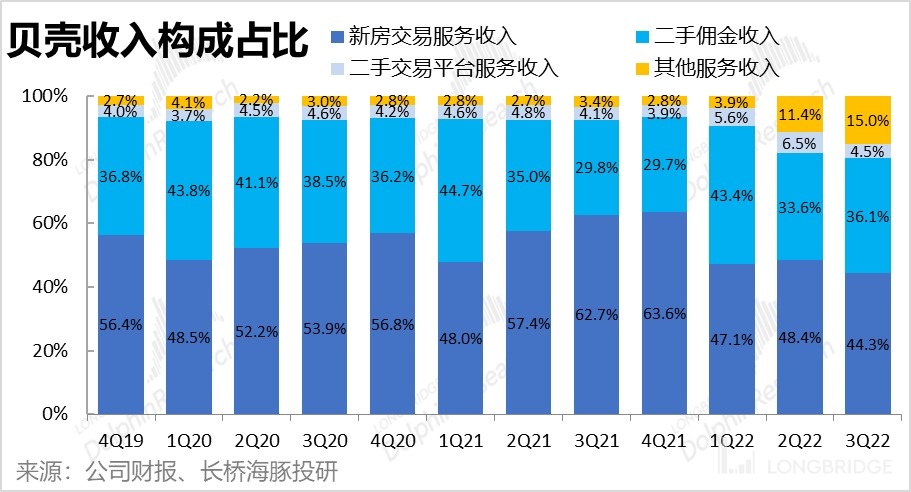

家裝業務在繼續放量,本季家裝實現 GTV 為 20 億元,環比增長 54%,貢獻的收入也達 18.5 億元,環比大增 81%。當前新業務營收佔總體比重已達 15%,且本季是新業務收入的超預期彌補了存量房業務的不及預期,才讓總營收正好達標。

2. 關店又減員,人效提升毛利大增

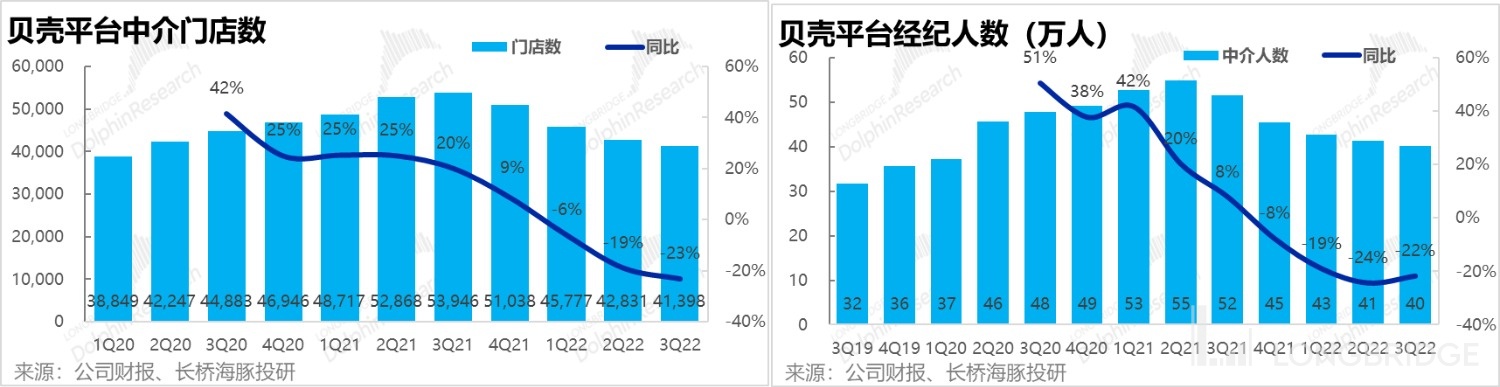

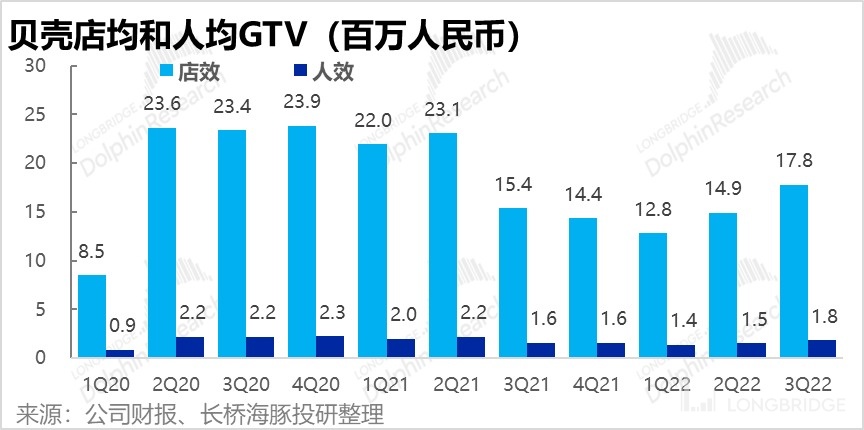

如同管理層先前的指引,三季度內貝殼在繼續精簡門店和經紀人數量,門店和經紀人數分別環比減少了 1400 多家店和約 1.2 萬。而隨着人員精簡、效率也明顯提升,本季平均單門店和單經紀人貢獻的 GTV 分別提升了 18%~19%。

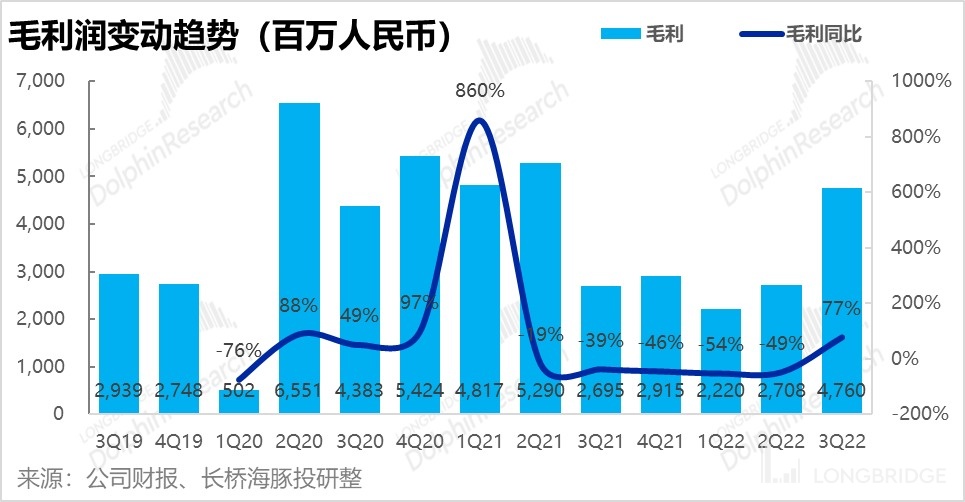

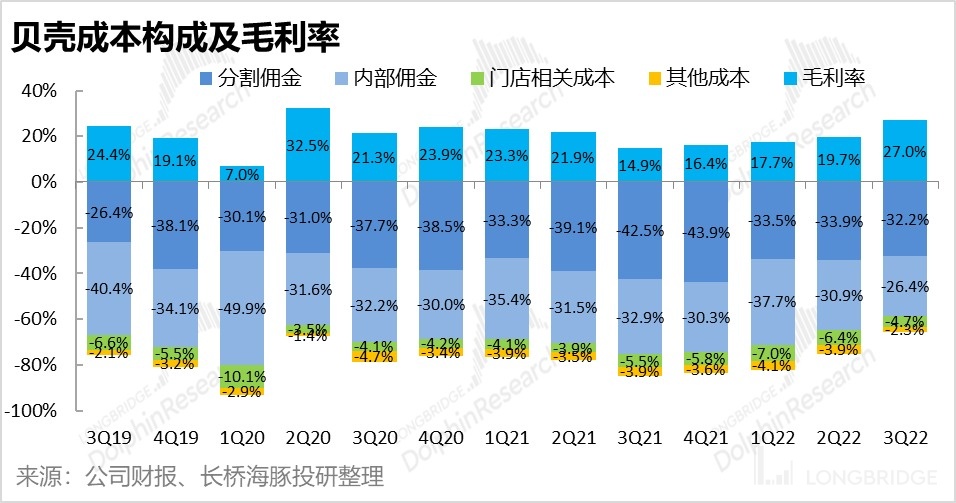

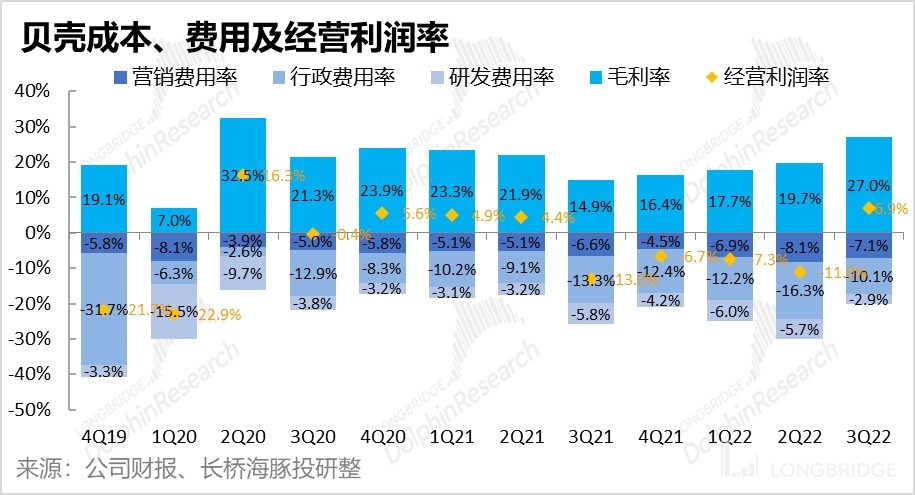

海豚君認為,正是由於人員減少且效率提升,貝殼本季的毛利大幅改善,毛利率環比提升了超 7pct 到 27%,實現毛利達 47.6 億元,同比大增長 77%,遠超市場預期的 38 億。而背後的主要原因是本季貝殼向內部員工支付的佣金分成由上季度的 30.9%,明顯下降到 26.4%,另外繼續關店後門店租金等成本也在下降。

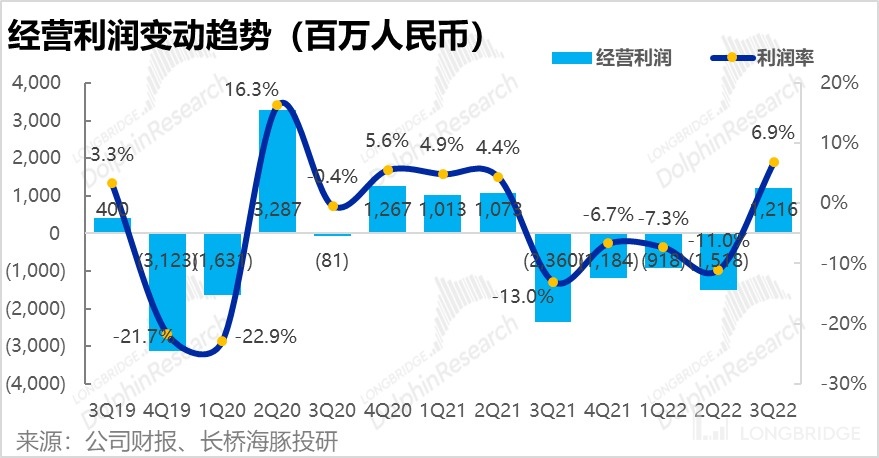

3. 去肥增瘦後,中後台費用大減,貝殼一舉扭虧為盈

雖然本季的營收增長並不喜人,但對應着關店裁員的舉措,管理費用和研發費用本季度分別同比大減 26% 和 51%,光是此兩項費用縮減就為公司釋放了約 10pct 的利潤率。而營銷費用則因為存量房業務已開始回暖,起量的家裝業務也需要推廣,本季實際同比增加了 5%,但在營收規模增長的稀釋下,費用率還是下降了 1pct。

因此,在關店減員、提升人效的舉措下,貝殼的成本和三費都因為這個邏輯在明顯下降,一口氣為公司釋放約 18pct 的利潤率, 最終貝殼本季實現了約 7% 的經營利潤率,實際利潤超過 12 個億,遠遠好於市場預期約 4 個億的經營利潤。

4.四季度業績指引,公司指引總營收落於 145 至 150 億之間,同比下滑 16%-19%,規模和增速較本季都有所惡化。相比之下當前市場對 4Q 收入的預期竟高達 196 億。不過實際上 9 月以後國內疫情的影響明顯又開始加大。且樓市在 6 月底上海解封后復甦了幾個月後,進入 10 月以來無論是新房或二手房市場又都開始走弱,因此市場的預期顯然並未及時更新,公司指引收入環比回落也情有可原,但無論無何營收再度惡化都必然是個壞消息。

海豚君觀點:

總的來説,雖然公司整體營收將將及格,但最為核心的存量房業務復甦不及預期,還是讓貝殼在營收端的表現多少顯得有些不盡人意。不過好在貝殼在堅定地持續關店和減員,而且營收規模畢竟開始復甦、人效大幅提升後,公司無論在成本端的佣金支出和門店成本,還是費用角度的中後台行政和研發支出都力度空前的縮減。因此,貝殼最終一舉扭虧為盈,並釋放了超 12 億經營利潤的表現,還是證實了貝殼的執行效率,和在降本和增效兩方面都不錯的表現。

但是,從公司四季度的營收指引再度轉弱也可見國內樓市的需求還是非常疲軟。而國內支持房地產的政策雖在頻頻公佈但更只是為了保教樓、防風險而非刺激樓市。貝殼的股價更多還是取決於樓層成交的 beta 因素,能否繼續反彈的關鍵還在於國內的宏觀經濟和購房者的信心能否實質性修復。

感興趣的用户,或想獲取公司業績會紀要的,請添加微信號"dolphinR123"加入海豚投研交流圈,一起碰撞對投資的思考。

本季度財報詳細解讀:

一、存量房業務:預料之中且稍顯疲軟的復甦

在二季度上海等地解封后,隨着房貸利率的不斷下調和購房者的 “報復性” 或” 避險性” 購房心理,國內主要城市(特別是一線)的二手房成交便開始明顯回暖。隨着整體行業大盤的改善,三季度貝殼實現存量房交易規模 4,490 億元,同環比分別回升了 19% 和 14%。

然而成交規模雖已觸底回升,但實際復甦程度略低於公司先前指引 20% 的同比增長,也低於市場預期的 4595 億的成交規模。

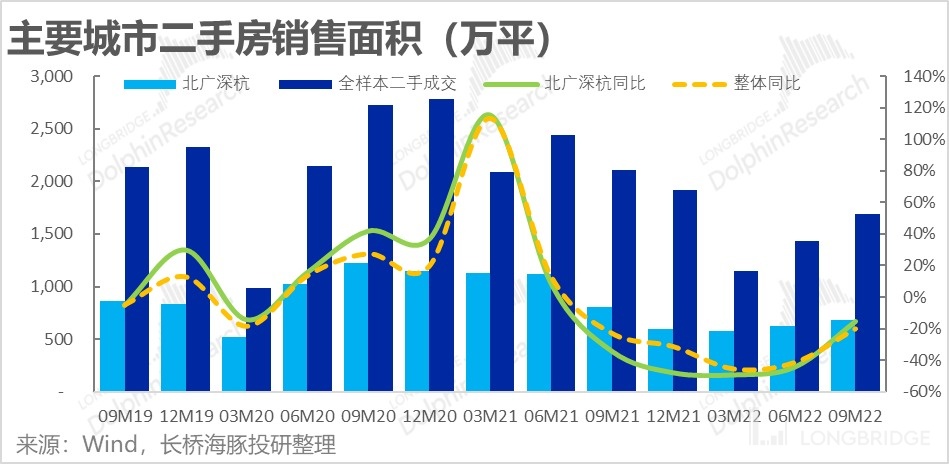

對比行業大盤,海豚君跟蹤的主要城市二手房成交面積在三季度環比增長了近 18%,而貝殼是環比增長 14%,可見貝殼存量房業務的反彈力度甚至還略不及大盤。(需要注意行業數據是成交面積而非成交額,並未慮房價變動的影響)。因此總的來看,貝殼的存量房 GTV 雖已觸底反彈,但復甦的力度並沒有行業大盤數據和市場預期的那麼好。

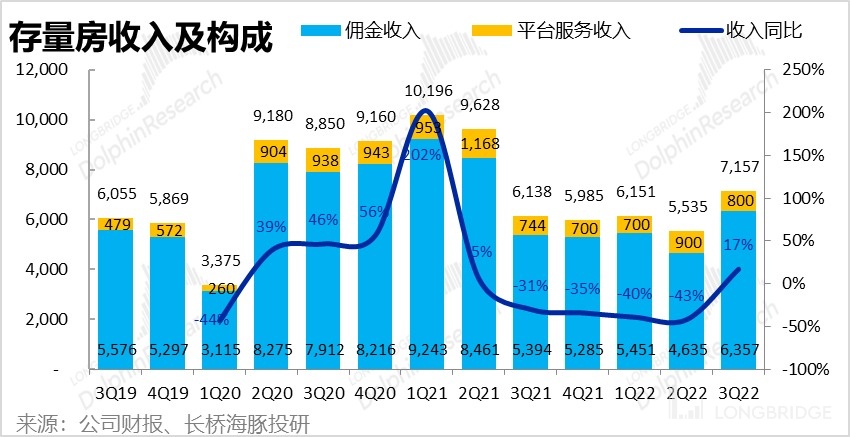

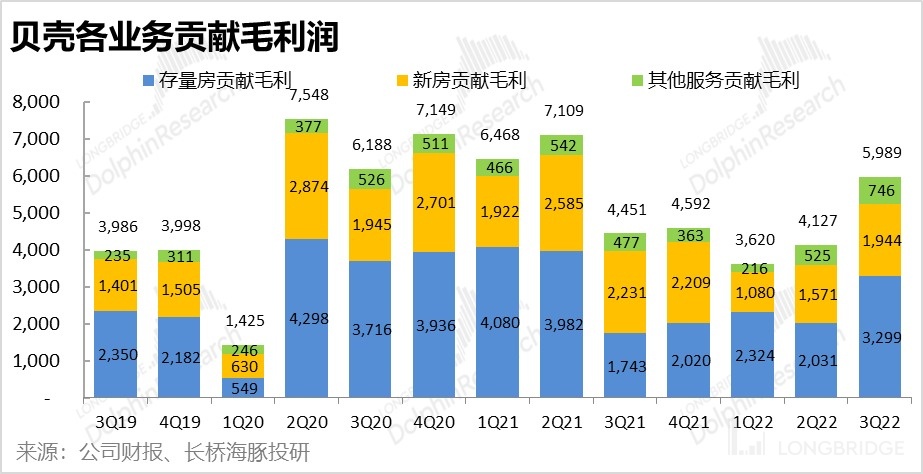

由於 GTV 復甦弱於預期,本季度存量房業務 71.6 億的營收,同樣明顯低於市場預期的 75 億元。細分來看,對平台入駐門店收取的平台服務收入約 8 億元,環比不增反降了 11%,而反映自營業務的佣金收入本季則約為 64 億,已重回同比增長(+17%)。結合行業數據,可以看到三季度內北廣深杭等熱門一二線城市的復甦力度明顯是要強於其他能級更低的城市。而貝殼的收入結構中也是平台型收入弱,但自營收入表現強。因此,貝殼存量房業務收入不及預期主要是受加盟店覆蓋的非頭部城市二手房市場復甦較弱的拖累。

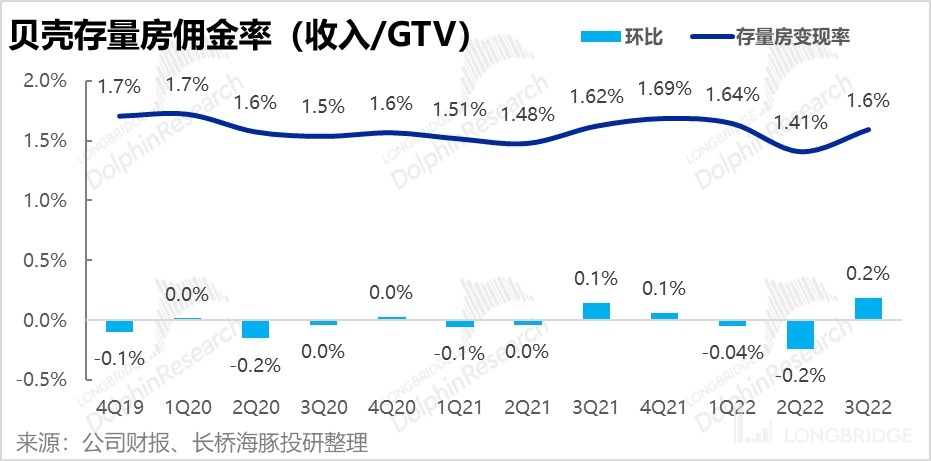

存量房業務的綜合佣金率(包括平台型業務),本季也從上季度明顯偏低的 1.4%,反彈到接近先前常態的 1.6%。海豚君認為佣金率反彈的主要原因是本季中介門店並不像二季度時大面積關店,而且二手房成交熱度也在復甦,因此不需要再提供大額佣金折扣以刺激顧客購房。不過值得注意,近期市場上有傳聞政府可能出手限制房地產中介的佣金率上限。雖然當前並未證實,但由於佣金率的小幅變動對公司的盈利都會有明顯影響,值得密切關注。

總的來看,由於平台型業務(和其反映的較低線城市)的拖累,貝殼本季的存量房業務雖如期反彈,但力度還是稍遜於市場的期待。

二、新房業務:繼續安全為先,成交規模依舊下滑。

自 2022 年以來,貝殼出於對房企回款安全性的考慮,提高了新房銷售業務合作的房企門檻,公司新房業務成交規模的表現就一直弱於行業大盤,本季度這個趨勢仍在繼續。本季貝殼實現新房成交額 2615 億元,同比下降幅度仍達 36%。相比之下,三季度內百強房企的銷售金額是同比減少了 33%,可見貝殼新房成交規模收縮的幅度還是略高於行業大盤。

但與此同時,三季度末公司的應收賬款為 48.9 以元,相比上季度的 56.9 億繼續減少,可以看到壞賬的風險明顯的確也在持續下降。

另外一個好消息是,由於貝殼選擇優化合作房企,新房業務綜合佣金率連續兩個季度下滑後,本季總算企穩在 3%。因此,貝殼新房業務收入沒有在超預期大減,本季實現收入 77.9 億元,與市場預期基本一致。海豚君認為,在新房成交規模絕對值已基本企穩(雖然是在谷底),房企也已渡過了現金流最危險的生死存亡階段,貝殼新房業務的格局也會趨於穩定。本季的公司的新房業務也屬於中規中矩,與市場預期和行業表現出入不大。

三、新興業務:家裝繼續起量,其他板塊平穩復甦

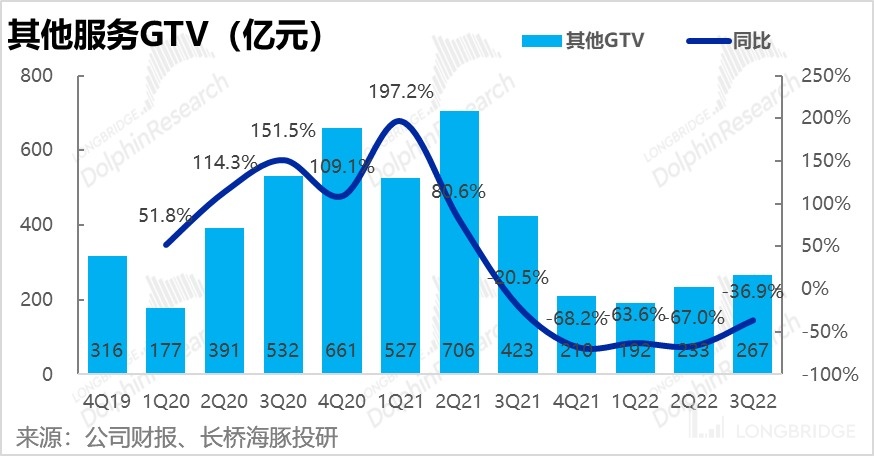

本季度包括家裝業務、金融業務和居家服務等的新業務板塊實現成交額 267 億元,雖同比大降 37%,但這主要是由於公司購房過橋貸款等金融服務大幅收縮導致的基數效應。

實際來看,貝殼當前最重視的家裝賽道本季實現 GTV 達 20 億元,環比繼續增長 54%,在繼續快速起量。而除此之外的其他服務 GTV 則為 247 億,環比增長 12%,基本上跟隨存量房業務在復甦。

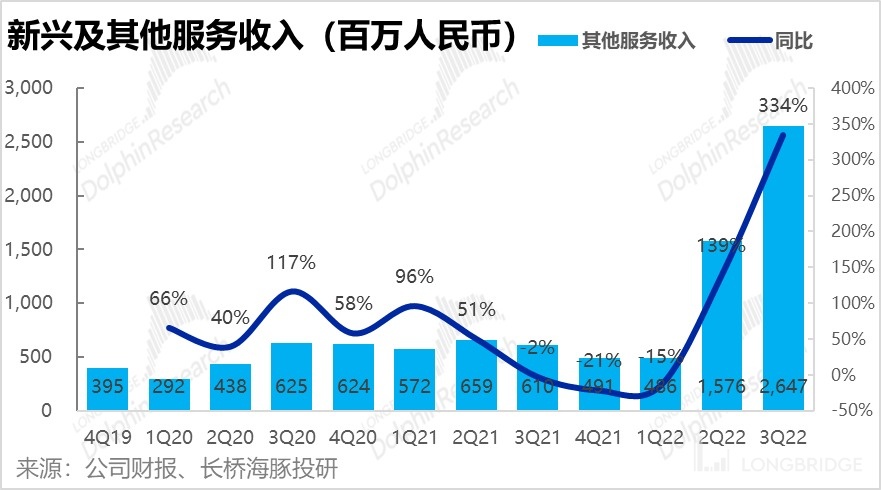

落實到營收上,雖然 GTV 規模同比明顯下降,但因為家裝業務基本整體把 GTV 記作收入,而金融類業務雖 GTV 巨大,但實際收入僅佔 GTV 的低個位數%,因此公司新業務的收入規模反而在快速擴大。 本季家裝業務收入 18.5 億元,環比大增 81%,而其他業務收入則為 8 億元,同比也增加了 44%。因此,雖然新業務的 GTV 在快速縮水,但實際隨着 GTV 結構由量大但附加值低的金融性業務,向附加值高的家裝和居家福利類業務轉變,公司實際從新業務板塊中獲取的收入是在快速提升的。

四、新業務發力,總營收基本複合預期

整體上,由於新房業務如預期中繼續收縮,而存量房業務雖開始觸底反彈、但幅度比預期稍低,公司的主航道業務收入實際是略低於預期。但由於關注度較低的新業務因營收結構改變,超預期增長,公司最終實現的總營收為 176 億元,和市場預期基本一致。

從營收結構來看,可以看到新業務板塊和存量房業務的佔比在持續提升,公司未來主要增長點和估值想象空間也來自於此,需重點關注。另外貝殼對外大量宣傳的平台型業務收入佔比僅個位數、且本季還略有下降。海豚君在先前對貝殼的估值報告中,曾指出貝殼當前在本質上還是以鏈家自營業務為主、平台業務為輔的公司,公司的業績和估值還是主要取決於自營主體的表現,而非貝殼平台上的成交熱度和規模。

五、人效提升但分佣減少?毛利率大幅提升

雖然公司的營收變現只能説是在預期內改善,並未驚喜之處。但貝殼本季的毛利表現則相當驚人,大幅改善。本季公司實現毛利 47.6 億元,同比大幅增長了 77%,大超市場預期的 38 億。這主要是因為毛利率環比提升了超 7pct 到 27%,而自去年房地產寒冬以來公司的毛利率就從未超過 20%。可見,本季度毛利率改善的幅度相當驚人。

從成本的構成來看,可以看到對外部經紀人支付的分佣比例基本穩定,但向內部員工支付的佣金分成則由上季度的 30.9%,大幅下降到本季的 26.4%,而下圖的歷史數據裏,對內的分佣比例從未低於過 30%。因此,海豚君猜測貝殼明顯壓縮了支付給員工的分成可能是本季度毛利率大幅改善的主要原因之一。此外,公司在門店運營成本和其他支出上也有所縮減,總共節省了 3.3pct 的成本率,這部分的控費成效是毛利改善的第二大原因。

實際上,成本的降低從公司公佈的其他經營數據上也可窺知一二。雖然,本季度住房成交已開始邊際回暖,但貝殼旗下的門店和經紀人還在被精簡優化的。本季度內門店和經紀人數分別環比減少了 1400 多家店和約 1.2 萬經紀人。因此,門店成本和員工工資的佔比下降也算合情合理。

同時,成交規模回升而門店和經紀人卻繼續減少也就意味着單門店或單經紀人的平均績效是在提升,具體來看分別提升了 18%~19%。而如果人均績效明顯提升,但支付給員工的工資獎勵又未同比例提升,那麼公司所留存的收益自然會增加,海豚君認為貝殼此次就屬於這種情況。(但從企業持續發展的角度,這種措施大概率還是困境中的權宜之計)

分板塊來看,由於上述人效、店效提升,且基於門店數量的固定成本減少,本季存量房和新房板塊的貢獻毛利率都有所提升。其中新房板塊本季收入端的佣金率持平,因此貢獻毛利率提升有限。而存量房業務則因為本季佣金率也從 2Q 疫情影響下低谷的大幅回升了 1.8pct,同時成本端分佣也減少,貢獻毛利率由上季度的 37% 大幅提升到了 46%。

雖然新業務板塊由於營收結構中的家裝等重模式生意的佔比提升導致毛利率下行,但此板塊比較營收佔比僅 15% 對整體影響較小,因此貝殼整體貢獻毛利率最終提升了 4pct 到 34%。

五、去肥增瘦,貝殼直接扭虧為盈

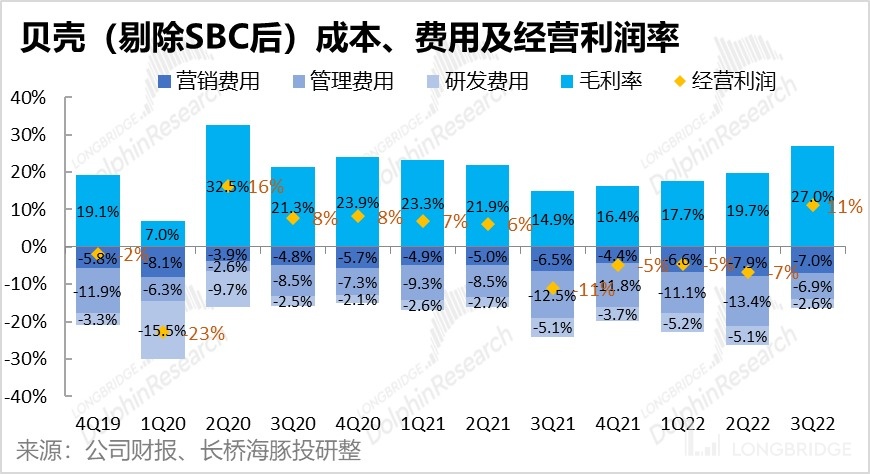

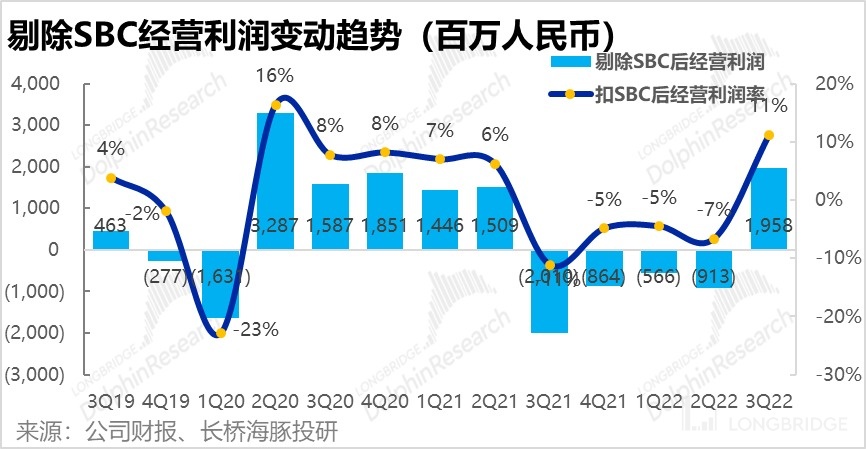

與其他中國互聯網企業(拼多多除外)如出一轍,貝殼雖然本季的營收增長並不喜人,但在空前的降本增效舉措下,公司本季一舉扭虧為盈,且利潤規模遠超市場預期。不過,從預期差的角度,因為貝殼本季在毛利潤層面有遠超預期的改善,公司在費用上的投入實際是比市場預計的要略多,但不改變利潤大超預期的事實。

具體來看,本季度三費佔收入的比重都在降低,不過其中營銷費用實際同比增長 5% 左右,因此費用率僅下降了約 1pct。海豚君認為,這主要是因為 1)公司已扭虧為盈,有錢可花,2)核心的存量房業務營收已開始回暖,重回同比增長,因此營銷投入需要跟上,3)在快速起量的家裝業務也會導致營銷費用增多。

而管理費用和研發費用則是在持續關店裁員的舉措下,迅速縮水,兩者分別同比減少了 26% 和 51%。這與上文提到的門店減少、員工分成下降的趨勢是一致的。而光是這兩項費用的大幅縮減就一共為公司釋放了佔收入 10pct 的利潤率。

因此,在關店減員、提升人效的舉措下,貝殼的成本和三費都明顯減少,一口氣為公司釋放約 18pct 的利潤率, 因此貝殼本季最終實現了約 7% 的經營利潤率,實際利潤超過 12 個億,遠遠好於市場預期約 4 個億的經營利潤。若是剔除股權激勵費用,公司的調整經營利潤更是一舉接近了 20 億。

<正文完>

長橋海豚過往貝殼研究:

財報季

2022 年 8 月 24 日電話會《貝殼對下半年房地產復甦怎麼看(會議紀要)》

2022 年 8 月 24 日財報點評《貝殼否極泰來,有增長才最重要》

2022 年 5 月 31 日電話會《住房交易業務受巨大打擊,新興業務穩步發展(1Q22 貝殼電話會紀要)》

2022 年 5 月 31 日財報點評《樓市深度冰封,貝殼只能死扛》

2022 年 3 月 10 日電話會《“一體兩翼”,經紀業務之外,貝殼要發力家裝和住家服務了(電話會紀要)》

2022 年 3 月 10 日財報點評《逃離房地產?貝殼逆勢拼了》

深度

2022 年 6 月 30 日《樓市活過來,貝殼又能大踏步了?》

2021 年 12 月 27 日《樓市回暖?入手貝殼?先再等等》

2021 年 12 月 17 日《渾水做空貝殼?小作文太不走心》

2021 年 12 月 15 日《從 “革人命” 到 “被人革”,貝殼招架得住嗎?》

2021 年 12 月 9 日《“叛逆的” 貝殼:革了誰的命,又是誰的救星?》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。