磨底三季度:絕地反擊,這是一輪中概的獨秀場

大家好,我是海豚君。

三季度財報季至上週正式落下帷幕,海豚君照例對整個市場以及我們覆蓋的公司做了個覆盤,同時也將 Q3 期間所有的解讀(包括公眾號沒有發過的部分公司簡評和會議紀要)統一整理成了一份完整的資料包,覆蓋十數個行業、超 50 家公司,共計近百份研究報告,大家只需要添加小助手微信 “dolphinR123”,加入海豚投研交流羣,我們將在 12 月 14 日下午 15:00 統一在羣內發佈。

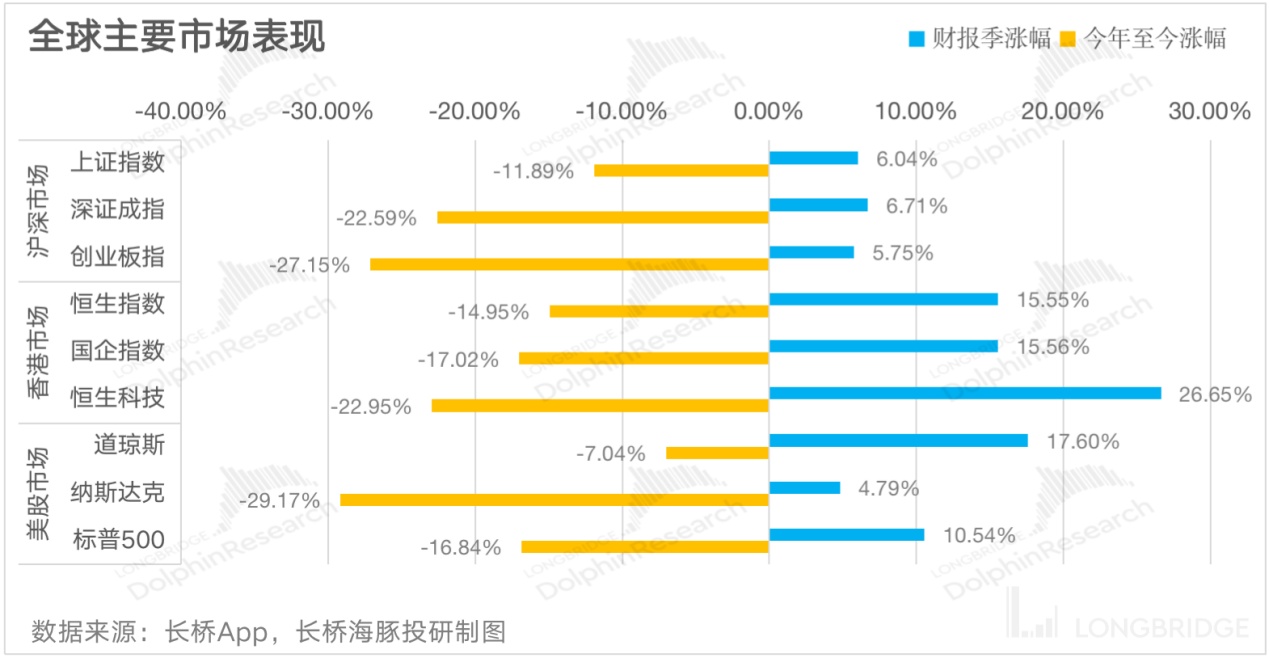

2022 年至今即將走到終點,而回過頭來看今年的市場表現,港、美和滬深市場均出現不同程度的大幅下泄,納斯達克指數年初至今跌幅近 30%,資本市場人心惶惶。但好消息是,自 10 月 “至暗” 之後,隨着 11 月疫情防控政策優化、美聯儲加息有望放緩等消息提振市場信心,全球各大指數在本輪財報季期間呈現不同程度的回暖趨勢。

覆盤本輪 Q3 財報季期間的宏觀特徵,海豚君認為主要呈現如下幾個特徵:

1、美聯儲加息放緩,外圍市場壓力減輕:目前市場對美聯儲的政策拐點問題十分關注,之前被美國彪悍的通脹和持續不斷的 “鷹” 派加息不斷嚇跌市場,進入四季度開始,美聯儲激進的貨幣政策終於有了些許收斂的跡象,資本市場也積極給出了正向的反饋,不過海豚君認為美股 “高通脹、高利息、低增長” 的趨勢並不會這麼快改變,短期的快速反彈也似乎有進入尾聲的狀態。

2、疫情管控政策逐步優化,消費強勢反彈:面對新冠疫情的反覆,防控 “新十條” 等政策陸續出台,目前已經有越來越多的地區選擇逐步放鬆限制措施。防疫限制的解除將帶動消費尤其是線下消費需求得到集中釋放,市場情緒提振,餐飲、旅遊、住宿等行業都迎來了一波不同程度的修復。

3、美股巨頭集體隕落,中概暴力反彈:三季度美股巨頭接連隕落,Meta、谷歌這些廣告龍頭簡直就像是一個大型轟炸現場,雷聲密集,對四季度更是充斥着悲觀的展望。與之相對的外部加息放緩、內部疫情防控優化的背景下,中概迎來強勢反彈,之前大幅出逃的資金回流,再加上人民幣止跌反彈,極大增強了中國資產的回報和吸引力。

4、地產一度發力,帶動板塊復甦:11 月起,房地產政策便利好頻出,“三箭齊發” 強勢託底,再加上最近的證監會宣佈恢復上市房企和涉房上市公司再融資等 5 項措施,市場信心逐步回暖。11 月地產板塊的反彈尤為明顯。

海豚君認為,外圍來看美聯儲加息放緩,美股、港股、A 股的估值 “緊箍咒” 均在本季度得到不同程度的緩解,而港、A 國內政策環境上防疫政策不斷優化,經濟掣肘壓力緩解,反彈力度明顯更大。

但從業績本身的角度而言,當期業績基本全部糊掉:除了經濟收縮期統一的 “降本增效” 帶來的利潤超預期,業績大多數都以疲軟為主,只有一家公司走出了真正意義上的成長——拼多多。

如果説中概業績雖然糊掉了,但怎麼説暗道基本走到頭了,但美股巨頭紛紛隕落,微軟、谷歌、亞馬遜、Meta 等都已悉數卧倒,對四季度更是普遍充斥着悲觀的展望,美股業績歷劫可能才剛剛開始。

但股價不是基於已經發生和過去了的業績來交易,而是基於未來的預期來交易:當宏觀面主導市場,個股能發揮的空間有限的時候,宏觀拐點才真正成了港、A 的真正救贖:

外圍加息拐點的到來和國內的防控拐點讓 A 股、港股均呈現磨底企穩反彈,恒生科技指數財報季期間內漲幅超過 26%,但仍需注意短期大幅反彈背後隱藏的風險,海豚君維持在《服務通脹真那麼容易 “消滅” 嗎?小心市場矯枉過正》中的觀點:本週而言如果經濟工作會議結果除非大幅超預期,否則只能説是利好兑現;而港股的尾聲行情如果全球宏觀還是 2020 年 “全球空前放水” 的水牛前景,繼續或許跟風還有機會。

以下是詳細分析

一、宏觀環境:外圍 “擠壓” 放鬆,中概腰桿挺起來

宏觀環境上,一方面美聯儲經濟衰退預期加強,美聯儲加息放緩的可能性增大,外圍市場壓力減輕;另一方面國內疫情優化政策等的提出,國內經濟復甦的預期也在加強。

1、外圍市場的 “擠壓力” 沒那麼重了

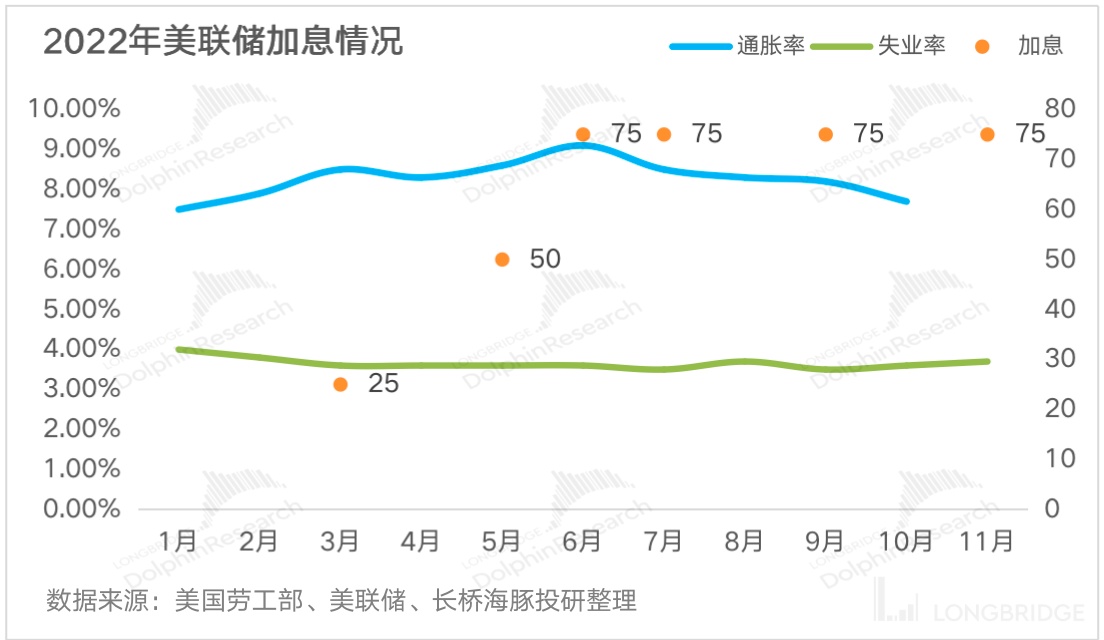

今年以來美聯儲開啓來史上最激進的加息週期,政策拐點問題成為懸在眾人心頭無法落地的一把重錘。年初以來,美聯儲前後經過六次加息:前兩次 25、50,最近四次每次 75 個基點,創自 1981 年以來的最大密集加息幅度,美聯儲的政策利率已經從零利率(0-25 個基點)加速推進到了 3.75%-4%。不過,最後一次加息隨之公佈的決策聲明暗示鴿派轉向漸進,再加上前幾周美聯儲主席 “友好” 的加息表態,全球市場一片應聲而漲。

好消息是,隨着今年密集的加息落地,市場對之後歷次加息幅度的預期都是在環比下降,即未來利率上行的速度會持續放緩,可能絕對值還會在一定時間內繼續上漲,但增速大概率會出現放緩。鮑威爾也曾表示,美聯儲可能會 “最早在 12 月份” 放緩加息的速度。

同時需要關注的還有勞動力市場的供給情況,10 月美國淨增崗位需求(含離職)一共是減少了 7 萬人,11 月新增非農就業 26 萬人,關於這些數據,海豚君在《港股終於有 “腰桿” 了?獨立行情還能走一段》一文中做了比較詳盡的分析,美國明年大概率將處於一個高通脹、高利率、低增長的滯漲環境。

2、國內疫情防控更趨靈活高效,推動經濟穩步復甦

隨着疫情政策優化,消費逐漸成為經濟增長的亮點。疫情管控期間商超、餐飲、娛樂場所人流下滑,食品飲料消費受到壓制,另一方面停產停工也使得居民收入受到影響,消費場景缺失與消費力下降成為市場最擔憂的問題,但近日隨着 “防疫優化二十條”、“新十條” 等政策的發佈,越來越多的地區選擇逐步放鬆限制措施,防疫限制的解除將帶動消費尤其是線下消費需求得到集中釋放,消費端有望加速進入恢復週期。

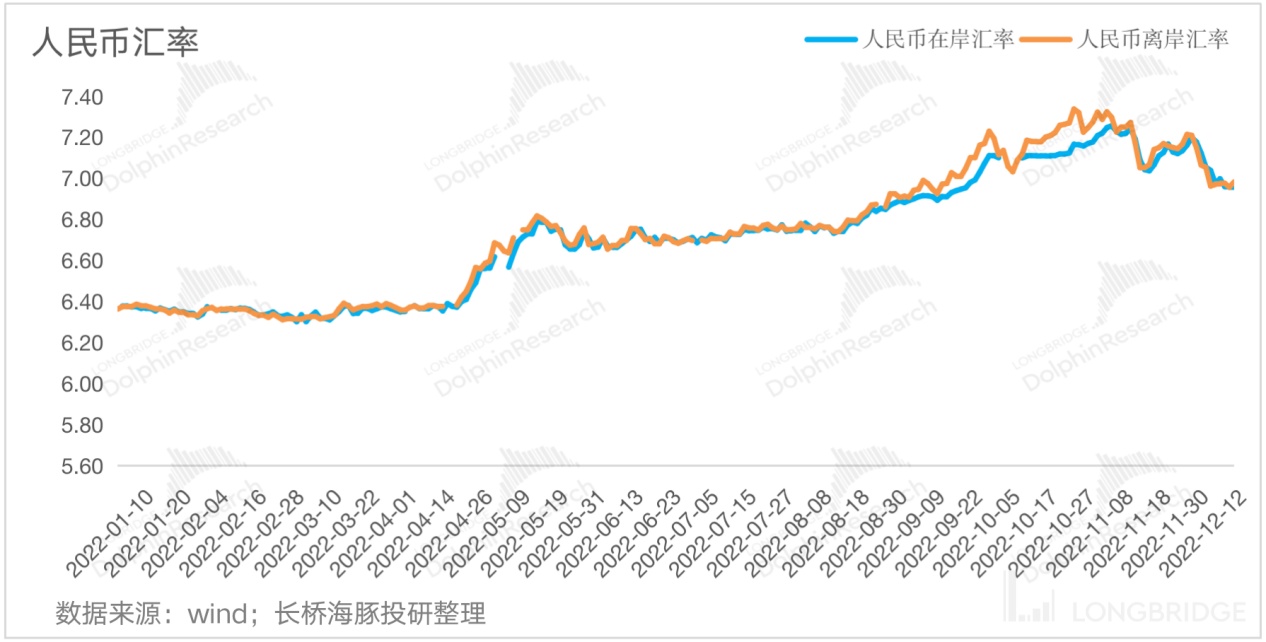

外圍市場的放鬆及國內經濟復甦預期加強的背景下,近日的離岸人民幣匯率也在持續修復,12 月 5 日實現 9 月來首次破 “7”,匯率提升帶動港股估值不斷修復,中概資產也在持續飆升。

二、行業趨勢:電商硬擠利潤,消費、地產 “昂起頭”

1、互聯網電商:競爭互撕回落,拼多多一枝獨秀

先回顧下海豚君每個月都在跟蹤的社零數據,10 月份的消費大盤再度明顯轉弱,與先前公佈的 10 月社融數據相結合,可見國內經濟增長的壓力着實不小。

不過亮點是線上實物零售的表現卻異常強勁,同比增速連續四個月份提速上升,只是原因未必值得樂觀,因為核心是今年阿里雙十一活動中前置了付尾款的時間,讓大量的交易金額釋放到了 10 月的最後一天晚上。

宏觀經濟的衝擊下,電商行業的競爭依舊激烈。具體到個股來看,以阿里、京東、拼多多三家龍頭公司為例,海豚君在《美股 “打回” 現實,新興市場還能蹦躂多久?》裏有做過總結:電商板塊可以集體性地看到競爭的回落,從原來的卷 “市佔” 快速進入到 “收入比爛、利潤捲起” 的階段。——雙十一基本蓋棺定論,阿里、京東對於四季度都給出了及其悲觀的指引,雖然在海豚君看來,電商公司想要做利潤釋放並不難,但實際情況是,大多數公司降本之後,利潤雖然釋放,但收入卻並沒有做出來。

不過相比阿里和京東,拼多多三季度的表現卻是 “炸裂” 式的優秀,不僅利潤突破歷史新高,高速增長的營收更是與預期不再一個維度之內,在同行普遍只能利潤超預期、不足為奇的背景下,拼多多能在營收增長上大超預期就顯得非常稀缺和可貴,再度驗證了公司是電商板塊內的 “唯一信仰”,也印證了海豚君再之前的行業綜述中的表述:拼多多是當前週期內電商板塊內最受益也會表現最優的標的,拼多多正式加冕泛零售板塊內最新的 “信仰股”。

海豚君核心關注(部分內容):

2、新能源汽車:穿越低谷後,開始復甦

從交付數據上看,10 月新能源車交付量蔚小理環比均下降,廣汽集團和吉利汽車等傳統車企在新能源領域持續發力,風頭一度高過新勢力們;11 月造車新勢力們紛紛交出了不錯的成績單:理想汽車 11 月交付量 1.5 萬輛創下單月最高交付紀錄;蔚來的交付量緊隨其後,11 月交付 1.42 萬輛汽車,同比增長 30.3%;小鵬汽車也逐漸走出前期的交付低谷,11 月當月交付量環比增長,小鵬成了車型迭代當中跟頭摔得最重的新勢力。

從產銷量上看,前三季度,新源汽車產銷分別達到 471.7 萬輛和 456.7 萬輛,同比增長 1.2 倍和 1.1 倍,市場佔有率達 23.5%。

另外就是備受關注的新能源車購置税到期的話題,中國新能源汽車市場的新能源購置補貼政策將於 12 月 31 日結束,雖然之前有市場傳聞稱 2023 年新能源汽車補貼會延續,但目前仍未看到相關政策落地。

補貼到期在即各廠商加大優惠力度推動新能源乘用車購車需求的提前釋放,同時採用不同策略對沖損失:特斯拉選擇官降加促銷,比亞迪選擇提價,長安深藍、小鵬汽車選擇保價。隨着行業進入穩定成長階段,新能源車對補貼的依賴度在逐步降低,持續的技術創新和安全性升級帶來的產品體驗提升和成本下降是行業未來發展的主要方向。

海豚君核心關注(部分內容):

3、消費電子:Q3 旺季不旺,智能手機市場依舊承壓

2022 年 Q3 旺季不旺,全球智能手機市場依舊承壓。根據 IDC 最新數據,全球智能手機市場仍面臨壓力,2022 年 Q3 出貨量達 3.02 億部,同比下降 9.7%,主要系宏觀經濟以及消費者可支配收入不確定性,疫情封控措施,手機創新升級放緩等影響消費者購機慾望。

根據 IDC 最新數據,2022 年 Q3 中國智能手機出貨量約為 7113 萬台,同比下降 11.9%,跌幅大於全球市場。由於國內外經濟環境以及疫情防控等因素,國內智能手機市場延續了上半年低迷的表現,雖然跌幅有所收窄,但仍需要一定時間恢復。

蘋果成為 Q3 唯一銷量正增長廠商,蘋果與安卓手機表現分化明顯,2023 年全球智能手機市場有望實現温和反彈,新興市場將成為智能手機市場增長的主驅力。耳機、手錶、ARVR 等新品類市場仍有較大潛力。

另外海豚君最近密切關注的小米公司,海豚君也認為有望在 2023 年迎來轉機,正如在《小米:困境反轉的 “三支箭”》中提到的:站在當前 10 港元左右的位置,市場已經對小米這 “三重困境” 有所預期。既然是最悲觀、最困難的時候,給自身留夠安全墊,接下來可能等待的是 “一支箭”、“一支箭” 的落地,陸續迎來邊際向好。

海豚君核心關注(部分):

4、泛娛樂:跌倒塵埃裏,只剩反彈?

這一輪海豚君關注的公司中,娛樂板塊算是表現還不錯,跌到塵埃裏之後也逐步開始迎來反彈修復。

其中核心的遊戲板塊,隨着遊戲行業回覆版號發放,長期來看上行業有望恢復增長。11 月遊戲版號的發放,龍頭公司騰訊、網易均拿到裏自研遊戲版號(騰訊的《合金彈頭:覺醒》、網易的《大話西遊:歸來》),追溯到 4 月重啓版號以來,到 11 月共計 6 批版號發佈,數量逐漸增加,在加上 11 月中旬人民網發佈評論文章稱遊戲與前沿科技密不可分,遊戲產業也助力多個產業釋放數字經濟新動能,市場信心整體上都得到了不小的提振。

另外,伴隨着疫情的進一步可控,四季度國內影片定檔或逐步開啓,11 月底公佈的《阿凡達:水之道》定檔刺激來一波板塊復甦,之後進口影片《名偵探柯南:萬聖節的新娘》《航海王:紅髮歌姬》《黑亞當》等亦存在引進可能,繼續關注電影情緒修復帶來的潛在機會。

海豚君核心關注(部分):

5、消費:防疫政策優化後,市場信心大受提振

10 月社零增速持續放緩,食品 CPI 漲幅也出現回落:10 月同比 +7.0%,環比 +0.1%,主要歸因於:1)果蔬及水產品大量上市 + 節後消費需求回落,導致果蔬和水產品價格由漲轉降;2)同期基數偏高。

餐飲股在資本市場大受青睞,內地市場方面,近期防疫優化二十條等政策的發佈,大大提振了旅遊業、餐飲業和航空業等相關行業的信心;香港方面政府消費券的推動,有望恢復市民的信心,刺激香港本地經濟和餐飲業走向復甦。

其中啤酒板塊一直是海豚君重點覆蓋的板塊之一,近期消費反彈,而啤酒的勝率相對來説還算不錯。在之前關於啤酒板塊的綜述《青啤、重啤:啤酒 “老炮” 變身消費 “清流”》中我們已經給出了總結:早已存量的啤酒行業裏,龍頭們走過崢嶸的價格商戰和併購整合期,量的維度從總量還是搶佔別人份額的角度,空間已經壓縮到了感受不到的狀態。當下唯一確實地是 “決賽高端” 這一場終局之戰,雖然 2018 年已進入高端賽跑狀態,但如果以百威為一個完成後的標杆案例來看,國內品牌們高端結構化佔比提升的紅利至少還有 3-5 年時間可以走。

展望 22Q4,啤酒板塊雖然淡季收入端或表現平淡,但利潤端延續較高彈性,主要得益於:1)行業短期疫情衝擊不改高端化長期趨勢;2)22Q4 世界盃亦有望在一定程度上刺激終端動銷;3)包材價格高位回落,推動盈利能力邊際改善。

海豚君核心關注(部分內容):

6、地產:“三箭齊發” 強勢託底,紓困力度不斷加強

房地產行業是中國經濟中最大的單一行業,其漲跌通常都會對總體 GDP 產生重大影響。但自從 2021 年三季度開始,我國樓市成交下滑,房企銷售回款隨之惡化,疊加去槓桿政策,房企現金流壓力陡增,房地產的低迷反倒成為經濟的一大拖累。

但是從 11 月起,房地產政策便利好頻出,“三箭齊發” 強勢託底:“第一支箭” 是國有六大行向優質房企提供萬億級授信額度,為 “16 條” 的政策落實;“第二支箭”:支持包括房地產企業在內的民營企業發債融資,額度為 2500 億元;“第三支箭” 為重啓房企股權融資。短短 20 天的時間內,政策端 “三箭齊發”,具有較強的信號意義。

再加上最近的證監會宣佈恢復上市房企和涉房上市公司再融資等 5 項措施,可以看出監管層對於房地產供給端的紓困力度正在不斷加碼,政策底進一步夯實。雖然行業下行、疫情反覆等的影響猶在, 但隨着政策強心劑的逐漸注入,市場信心逐步回暖。11 月地產板塊的反彈尤為明顯。

另外,隨着地產政策託底,竣工有望延續好轉趨勢,也將會推動廚電、白電等地產後週期品類需求提升。

三、個股總結:美股巨頭集體隕落,中概暴力大反彈

從個股上來看,Q3 海豚君一共覆蓋了 51 家公司,其中 31 家公司在 2022 年 10 月 1 日-12 月 9 日這個財報期間上漲,另外 19 家公司季度期間下跌。

1、美股巨頭集體隕落,四季度展望普遍悲觀

三季度的美股巨頭日子並不好過,尤其 Meta、谷歌這些廣告龍頭簡直就像是一個大型轟炸現場,雷聲密集。之前海豚君在《亞馬遜、谷歌、微軟們巨星隕落?美股 “流星雨” 還得下》中提到過,如果用一個詞來概括美股三季度財報季的話,“巨頭隕落” 恐怕是最點題的描述。海豚君覆蓋的巨頭當中,蘋果成為美股巨頭中唯一還算堅挺的脊樑骨,微軟、谷歌、亞馬遜、Meta 都已悉數卧倒。

拆解從業務本身來看,各巨頭的業績還能勉強支撐,多數問題出在下季度指引,美股巨頭公司們的 “卧倒” 更多都是預期的 “卧倒”,對四季度普遍充斥着悲觀的展望。

2、內 “喜”+ 外 “松”,中概迎來強勢大反彈

雖然美股悽悽慘慘,不過中概資產倒是在經歷數月的持續下跌後,迎來來一波暴力大反彈。11 初的一週大幅出逃的資金回籠,10 月下旬以來南下資金加速買入港股,再加上人民幣止跌反彈,增強了中國資產的回報和吸引力。

海豚君重點跟蹤的嗶哩嗶哩自 11 月以來累漲逾 120%,騰訊音樂漲逾 100%,叮咚買菜漲逾 90%,Boss 直聘、小鵬汽車漲逾 70%,拼多多、京東等漲逾 50%,百度、阿里巴巴漲逾 40%。中概股的一枝獨秀,是全球金融環境預期好轉、美國衰退風險加劇、國內疫情防控措施持續優化、行業審計出現轉機等多重因素共同作用的結果。

<此處結束>

本文的風險披露與聲明:海豚投研免責聲明及一般披露

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。