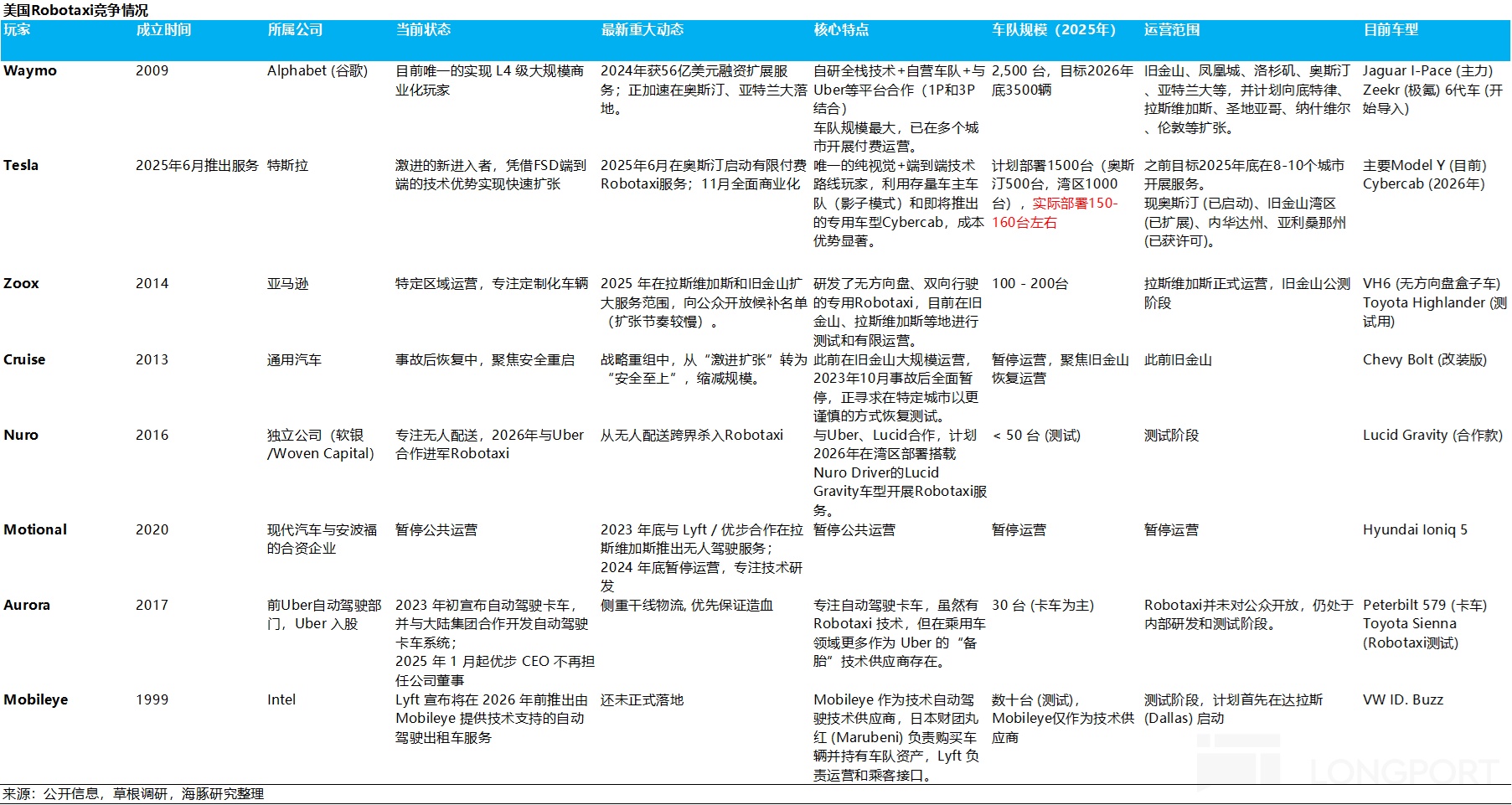

美國 Robotaxi 賽道再已不是百家爭鳴,中小玩家逐步退場,市場進入明顯的分化與洗牌期,競爭已基本收斂為 “三大陣營” 的博弈,今天海豚君和大家聊聊,各家底牌是什麼?

1、Waymo 作為行業元老,靠 2500 輛車隊規模、多城全無人運營的先發優勢暫時領跑,舊金山市場份額超 25%,但多傳感器路線導致車型成本高達 8 萬美元,導致定價超 2 美元 / 英里,降本壓力很大;

2、特斯拉是激進挑戰者,純視覺 + 垂直一體化打法直擊痛點,2026 年即將量產的 Cybercab 成本僅 2.5-3 萬美元,動態定價 1.3 美元 / 英里,還計劃開放車主車輛接入,邊際成本近乎為零;

3、英偉達聯盟則走 “開源路線”,聯合 Uber(流量)和主機廠(車輛),靠技術授權補位,但依賴合成數據訓練,模型能力目前慢於特斯拉(僅相當於 FSD V12),且供應鏈溢價推高 Robotaxi 成本。

博弈焦點集中在三點:技術上,特斯拉靠海量真實數據迭代,端到端技術上限最高,Waymo 和英偉達因缺真實駕駛數據可能難破長尾場景;成本上,特斯拉靠 “純視覺 + 垂直一體化” 構造的成本優勢讓對手難以跟進;商業模式上,特斯拉 “自建生態 + 輕資產擴張” 相比 Waymo 的重資產運營和聯盟的協同難題更有優勢;

短期看 Waymo 靠運營經驗佔優,但長期博弈的關鍵是成本與規模化。特斯拉的垂直一體化和真實數據飛輪形成技術和成本護城河,英偉達聯盟雖有生態協同,但受限於 “技術授權 + 主機廠生產” 的合作模式,天然面臨供應鏈溢價的問題,Waymo 則可能受限於高成本和技術泛化性弱。

未來終局可能有三類形態:1)紅海混戰:多方割據,各家技術和成本端差距不大,特斯拉市佔約 30%,Uber 成最大贏家;2)雙寡頭共治:特斯拉(市佔 55%-65%)與英偉達聯盟(30%-40%)並存,復刻 “蘋果 vs 安卓”;3)特斯拉一家獨大:憑技術 + 成本壟斷,佔 70%-80% 份額。Waymo 因重資產高成本難突圍,英偉達聯盟受限於協同與數據短板,長期難敵特斯拉。$特斯拉(TSLA.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。