Netflix 4Q25 火線速讀:財報整體看有喜有憂,加上收購 WBD 的影響,市場對該財報的反饋可以説是一次短期壓力和長期信仰的碰撞升級。

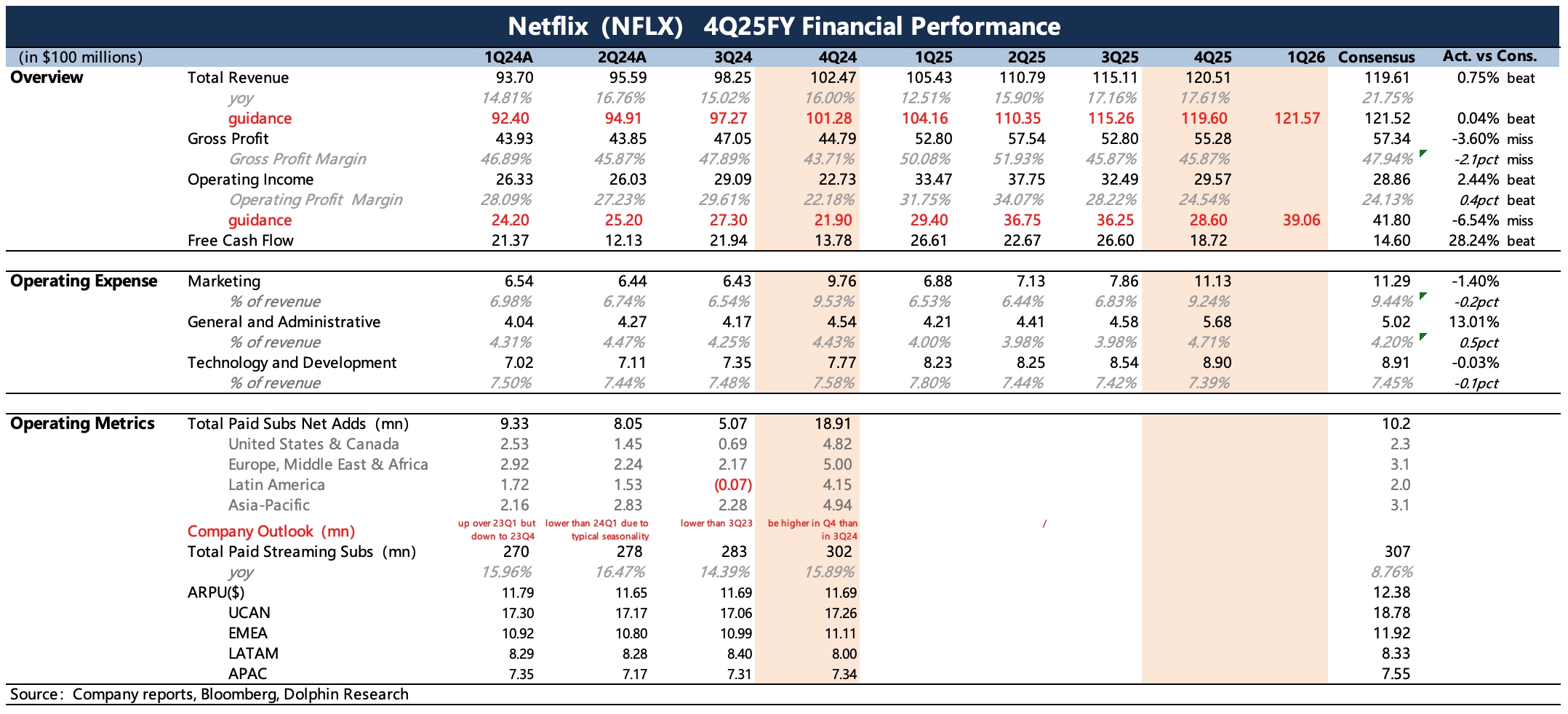

(1)“喜”——Q4 超預期:四季度本身業績還可以,收入、利潤均環比加速增長,超出此前指引和市場一致預期。不過相比前三季度,四季度收入受益更多的漲價效應。

年末總訂閲數突破 3.25 億,同比增長約 8%。用户增長降速應該是 Netflix 不惜代價要拿下 WBD 的核心原因,這也是市場擔憂 Netflix 長期內生增長動力削弱的導火索。

(2)“憂”——指引平淡:對內生增長動力的疑慮使得市場會更加關注公司對未來的增長指引,實際上 1Q26 和 2026 年全年指引都相對平淡,僅僅達標本身並不算高的一致預期:Q1 收入增速 15.3%,全年增速在 12%~14% 區間。而利潤率指引因為收購相關費用、巴西税費剩餘部分補繳的考慮而稍低於預期(指引經營利潤率為 31.5% vs 市場預期 32.5%)。

(3)廣告節奏仍較慢,下半年或有加速:財報披露 2025 年廣告收入超 15 億,與機構預期的 20—30 億存在不小差距,可能也是拖累收入增長預期的因素之一。

目前,NFLX 正在美國和加拿大測試新的程序化廣告,並計劃於 2Q26 推廣至全球市場,來替換掉當前按插播次數計價的傳統售賣形式,預計會提高廣告主覆蓋範圍,釋放廣告增長動力。

(4)短期現金流壓力,或收縮投資/回購:收購 WBD 的最新進展是雙方修訂了合併協議,Netflix 以全現金方式對 WBD 進行收購,從而減少 WBD 股東對所獲價值的疑慮(此前現金 +NFLX 股權的方式,會受到 Netflix 股價近期承壓的影響),加快收購進度。不過,該項收購還需監管審批。對於收購 WBD 細節,可回顧海豚君此前點評。

目前 Netflix 自由現金流 2025 年近 100 億,賬上淨現金只有 90 億,但本身在未來一年有 10 億短債要償還。

因此改成全現金方式後,Netflix 需要對外申請更多貸款,在之前 590 億過橋貸款基礎上增加了 82 億,同時通過申請優先無擔保循環信貸額度合計 250 億,來償還部分過橋貸款,因此目前過橋貸款還剩 422 億,粗算利息一年成本要明顯高於收購 WBD 後可能節省的內容授權採購支出(20 億—30 億)。

因此如若收購繼續因干擾因素拉長進程,那對短期現金流的壓力肯定是不小的。在此期間,公司很可能會收縮短期內容投資或回購力度(4Q25 回購耗資 21 億,剩餘 80 億回購額度)來進行對沖。$奈飛(NFLX.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。